业绩暴增!

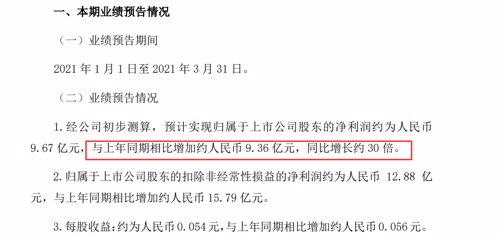

4月8日晚间,有色板块蓝筹股中国铝业披露业绩预告,一季度预盈9.67亿元,同比增长约30倍。

由于去年一季度的低基数影响,钢铁、有色为代表的顺周期行业今年一季报都有可观的业绩增量。

机构普遍认为,随着市场进入业绩炒作期,钢铁、有色等顺周期行业有望再迎一波行情。

中国铝业一季度净利同比预增约30倍

4月8日晚间,中国铝业披露了亮眼的业绩预告,一季度预盈9.67亿元,同比增长约30倍。

此外,扣除非经常性损益事项后,预计公司2021年第一季度归属于上市公司股东的净利润约为12.88亿元,同比增加约15.79亿元。预计每股收益约为0.054元,同比增加约0.056元。

中国铝业表示,公司业绩大幅增长的主要原因为主营产品毛利激增。

具体而言,一季度公司坚持市场化导向,狠抓降本增效,通过全要素对标提升主营产品竞争力,在铝价高位运行的市场环境下把握市场机遇,实现公司主营产品毛利较去年同期大幅增加。

国内拥有铝土矿资源量排名第一

公开资料显示,中国铝业成立于2001年09月10日,是集铝土矿、煤炭等资源开采,氧化铝、炭素、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电于一体的大型铝生产经营企业。

在中国经济复苏需求强劲的带动下,去年中国铝土矿的进口量仍然保持增长趋势,疫情对海外各国铝土矿的生产和出口影响有限。

中国铝业在国内拥有的铝土矿资源量排名第一,但仍在非洲、东南亚等地获取海外新的铝土矿资源。目前,其海外拥有铝土矿资源18亿吨左右。

卓创资讯电解铝行业分析师郑春蕾介绍,从去年开始,期货炒作氛围浓厚,信息敏感度提高,成交量、价格波动性大,短期波动不会改变铝价稳中有升趋势,国储抛铝传闻影响就是例子。

现货价格跟着沪铝期货价格走,但当吨价高于17300元时,现货市场成交热情普遍较低,等价格回落至17000元、17100元出头,下游接货意愿高。

今年沪铝主力合约价格上涨较快。1月沪铝主力合约价格在16000元以下,2月一举站上17000元,当月涨幅16.53%,3月个别阶段跌破17000元,4月至今,沪铝主力合约已站稳17000元,正在争夺17500元关口。

有色板块一季度业绩爆发

有色金属作为社会生产的重要基础材料,涉及领域众多,涵盖航空航天、汽车制造、电子电器、建筑、电力等。

而汇集相关上市企业的有色金属板块则是资本市场关注的重要板块。近期A股有色板块多家公司发布去年财报及今年一季度业绩预告,净利润都有可观的业绩增量。

就有色板块而言,截至目前发布一季度业绩预告的上市公司还包括紫金矿业、江西铜业等。

其中,江西铜业预计一季度净利润增长419%-449%;西部材料则预计一季度净利润增加2.76倍到3.46倍,顺利扭亏。

对于有色板块,中信证券看好其中的稀土品种。中信证券指出,一季度稀土主要产品价格同比大幅上涨,环比持续上行,相关上市公司业绩或超预期。

北向资金狂扫2.91亿股有色股

而东方财富Choice数据显示,自3月以来,向来被市场视作“先知先觉”的北向资金就开始悄悄的低吸相关个股。

有色股方面,东方财富Choice数据显示,3月以来北向资金合计增持15只有色股,共买入2.91亿股,其中方大炭素就增持了1.38亿股,较3月初持股数量暴增了144%。

此外云铝股份、紫金矿业、洛阳钼业、金钼股份、华友钴业、横店东磁等个股也获得了北向资金至少500万股以上的增持。

而黑天鹅事件也凸显资源布局重要性。

4月8日,三大指数横盘震荡,收盘,沪指涨0.08%,深成指数涨0.08%,创业板涨0.7%。成交情绪出现升温情绪,两市成交量逐步放大,今日全天成交额达7672.8亿元。

盘面上,钢铁、有色板块全天走势强劲,领涨行业板块。安阳钢铁、金田铜业涨停,江西铜业、铜陵有色一度涨停。

消息面上,全球最大的产铜国和第二大产锂国智利决定4月5日至5月1日关闭边境,国际铜价近日大幅上涨。

有色金属比全国碳达峰时间提前至少五年

随着食品饮料、医药生物等热门板块的下挫,市场认为后疫情时期资金抱团核心资产现象或出现瓦解。而随着市场进入业绩炒作期,顺周期行业有望再迎一波行情。

据了解,今年年初至今,碳中和一直是市场追逐的热点。近日,中国有色金属工业协会第四届第一次会员代表大会暨理事会换届会议在北京召开。

会议介绍,最近,国家有关部门研究了《有色金属行业碳达峰实施方案》,正在征求行业协会和企业的意见,初步提出:到2025有色金属行业力争率先实现碳达峰,2040年力争实现减碳40%。这一计划比全国的碳达峰时间要至少提前五年。

某券商分析师表示,碳中和背景下大宗品供给端的限制,有色金属行业整体进入需求和流动性共振的上升期,特别是铜、锌等对制造业需求敏感的基本金属类,以及排放大、高耗能的电解铝行业,碳中和带来行业供给收缩进而推升景气上行。

益于下游需求行业的良好复苏情况,特钢企业或将在国产替代、产品升级刺激下获得利好。

中国银河证券表示,目前全球延续经济复苏的格局,美联储维持基准零利率、QE购买量以及2023年前不加息的预期不变,全球流动性仍将保持充裕,基本金属仍旧处于有利上涨的环境中。

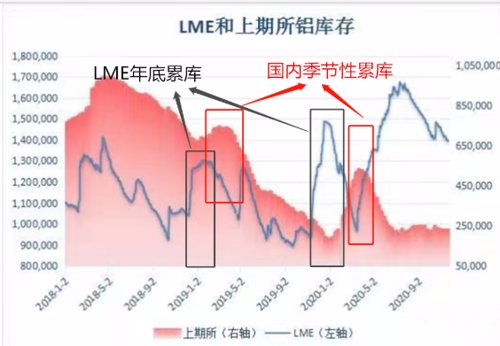

而受海外铜精矿供应与国内冶炼厂集中检修影响,以及“碳中和”背景下,国内铜、铝在供应端受限,需求端节后逐步复苏下,行业社会库存即将进入去库阶段,铜铝价格有望继续上涨。

就铝行业而言,中信证券研报指出,消费旺季来临下的库存去化开启,伴随着可能的碳达峰政策催化,维持未来一年铝价突破20000元/吨和长周期铝行业景气周期开启的判断。

天风期货指出,3季度全球铝需求回暖,中国市场尤其明显,国内库存消耗并开启大规模进口,4季度需求更旺,低库存诱发挤仓,铝价飙升,12月进口窗口依旧打开,显示国内需求强劲。

高利润时期能否持续,还需要等待春节的季节性累库,若累库有限,基本可以确定未来的长期供给不足。

图片来源:天风期货

国金证券指出,铝价走势取决于流动性、供给、需求的边际变化,当流动性大潮褪去后,拥有更好供需格局的铝有望走出独立行情,看好未来铝价上涨对电解铝板块股价走势的带动。

有色板块的机会来了?

天风证券指出,黑天鹅事件凸显资源布局重要性,拥全球多地资源锂盐厂将更具竞争力。智利全国疫苗接种率超57%但仍难以控制新冠疫情,在当下全球防疫高度不确定的背景下,进行全球锂资源布局的锂盐厂将更具竞争力。

建议关注:1)在全球布局多品种锂资源的锂盐厂。2)在全球与多处资源签订包销协议锁定供给的锂盐厂。3)在国内拥有优质矿山/盐湖的资源类企业。

东吴证券认为,看好碳中和及流动性推动的有色金属机会。疫苗进展顺利、流动性充裕拉升全球经济复苏预期,叠加碳中和背景下大宗品供给端的限制,判断有色金属行业整体进入需求和流动性共振的上升期,特别是对制造业需求敏感的基本金属类,最看好电解铝、铜、锌等。

一方面,东吴证券持续看好强周期的工业金属铜、铝,特别是排放大、高耗能的电解铝行业,碳中和带来行业供给收缩进而推升景气上行。

另一方面,回调不改看好新能源上游材料,碳中和要求更加清洁的能源结构,锂、钴、铜箔、稀土、磁材需求景气度可期。

巨丰投顾认为,对于周期股来说,核心的受益就是经济的复苏,尤其是顺周期品种,在去年下半年以来的经济复苏以及加速复苏过程中,行业明显受到提振,上市公司业绩也开始回升,公司股价整体表现良好。

而除了经济复苏,全球放水之下,对于通胀预期也在不断增强,这在无形当中也增加了有色等大宗商品涨价的刺激和影响,对股价产生较大的提振。而目前看,通胀预期还在升温,在业绩的支撑下,有色等大宗品种的整体上行趋势有望延续。

中国银河表示,市场对于通胀以及政策提前收紧担忧下致使美债收益率持续上行,引发美元走强压制了有色金属价格,使有色金属价格在高位震荡。

随着需求逐步回暖,有色金属处于流动性充裕的有利环境中,即将进入去库存阶段,将成新行情催化剂。看好全球经济复苏、通胀归来利好下的铜行业,推荐紫金矿业、西部矿业、江西铜业。

2021-04-08 20: 21

2021-04-08 21: 58

2021-04-08 21: 51

2021-04-08 21: 43

2021-04-08 21: 38

2021-04-08 12: 12