复利的力量

在文章的开始,我们可以重温一个大家耳熟能详的棋盘麦粒故事:

在印度有一个古老的传说:舍罕王打算奖赏国际象棋的发明人——宰相:西萨·班·达依尔。国王问他想要什么,他对国王说:“陛下,请您在这张棋盘的第1个小格里,赏给我1粒麦子,在第2个小格里给2粒,第3小格给4粒,以后每一小格都比前一小格加一倍。请您把这样摆满棋盘上所有64格的麦粒,都赏给您的仆人吧!”国王觉得这要求太容易满足了,就命令给他这些麦粒。当人们把一袋一袋的麦子搬来开始计数时,国王才发现:就是把全印度甚至全世界的麦粒全拿来,也满足不了那位宰相的要求。那么,宰相要求得到的麦粒到底有多少呢?有人计算过,按照这种方式填满整个棋盘大约需要820亿吨大麦,按照现在全球大麦产量来看大概550年才能满足那个聪明的国际象棋发明家。

如果这个例子还不够贴近我们的日常生活的话,那大家可以自行计算这两个情景假设:

A: 投资期限十年,每年稳定增长5%;

B: 投资期限十年,第一年增长10%,第二年回撤5%,以此往复

情景A的结果是:(1+5%)^10=1.63(倍)

情景B的结果是:【(1+10%)*(1-5%)】^5=1.25(倍)

出乎意料的是,稳定年化5%的情景A的收益在十年之后居然会高于情景B。数据不会说谎,通过前述两个情景假设我们可以看到,波动率较小的基金反而能够在复利的影响下获得更高的年化收益。

基金定投

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月15日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。近期基金定投方式已经成为了投资热点之一,我们频繁在金融机构网点看到类似“轻松年化X%”或者“懒人定投”的说法;而诸多媒体、理财书籍和新闻也都在宣传这种说法。事实上,这种说法并非100%准确。

从结果导向来看,基金定投的确是获得了长期正收益,但我们需要提醒投资人的是,基金定投的主要作用在于分散风险而非确保正收益。分散风险的逻辑一方面来自于持续投资的时点分散,另一方面来自于投资标的基金得益于基金经理投资管理的专业性。更进一步说,基金定投收益归根结底还是来自于底层资产(无论股、债)获得的正收益。而这些底层资产的正收益实际上来源于中国经济的持续增长,即国内标准化金融产品,无论是A股市场的股票抑或交易所、银行间市场的债券都受益于我国长期经济增长的确定性。

01 基金定投建议择时

虽然基金定投是较为省心省力的投资方式,但依旧需要择时的辅助。我们以上证指数为例,如选择定投权益型基金,则2015年中无论如何也无法成为一个合适的投入时点;与之相反的是,假如投资人选择2016年2季度作为启投时点,虽然在18年全年有较大回撤,但站在目前时点上看仍可以取得一个较好的投资结果。一个成功的定投未必能选中前述2016年2季度作为启动时点,但在股市明显高估,或者说全市场财富效应非常显著的时候入场并非是投资人的最好选择。

数据来源:wind

02 基金定投建议进行大类资产配置

我们知道,基金按照基础资产的区别可以划分为投资于固定收益类资产的债券基金、投资于股票类资产的权益基金、两者兼备的混合型基金以及指数型基金。底层资产收益率上的差异导致其风险及波动率均有区别。笔者建议投资人可以考虑在选择基金定投时不局限于单一品种的基金,而是将拟投资资产按照个人风险承受能力分别投资于前述几个类型的公募基金之中。

数据来源:Wind

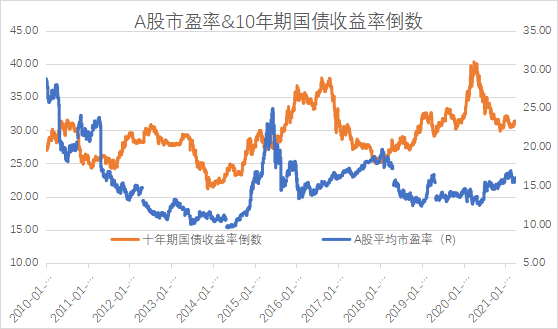

如上图所示,“股债跷跷板”的现象长期存在。坊间对这一现象通俗版解释是:当大多数人看好股市时,资金纷纷流向股市,股指也因此走高,同时股市的赚钱效应会吸引更多资金流入股市;于是债券市场就少有人问津,从而呈现弱势。而当股票市场下跌时,债券会因低波动优势,成为资金的 “避风港”,从而推动该债市上涨。该说法虽然并不全面但简单易懂。由此推论,基金定投投资人最简单的资产配置配方就是同时定投股票基金和债券基金,但在每期的定投金额上由投资人进行主观判断,进而决定投资于两类基金的金额。

03 尽量选取波动率较低的优质基金和优质基金管理公司进行定投

基金定投是一种马拉松式的长期投资,前文“复利的力量”部分已经向读者们介绍了波动率对于收益的影响,除此以外如何选择一家好的基金管理公司也是非常重要的关键因素。

一个选择的标准是看其在投资者中的口碑、行业地位以及最近三个会计年度是否受到监管机构的处罚。其次,看该基金管理公司旗下所有基金的整体业绩表现,如果这家基金公司的大部分基金产品业绩较好,则反映出该基金公司整体有较高的投资、研究和管理水平。

04 基金定投并非永远持有

基金定投是一个长期投资但绝非是要求投资人永远持有其定投的基金。一个好的基金定投除了要选择一个好的买入时点外,也需要选好自己的卖出时点。仍以上图的上证指数为例,前文所说“如选择定投股票基金则2015年中无论如何也无法称为一个合适的投入时点”,但假如换个思路想的话,那2015年中则是一个相当完美的卖出时点。作为投资人选择自己基金定投卖出时点主要取决于两个方面,一个取决于自身收益率要求,当基金定投已经达到或超过之前所设定的收益率目标时则可以考虑择机卖出基金份额;另一个则取决于投资人对于市场走势的判断:当投资人认为后一阶段市场将调整时则可以考虑减少基金定投金额、变更定投基金类别或卖出基金份额。

作者简介:

倪源江,曾任职于中国银行纽约分行、泰康资产、幸福人寿、中英人寿、新时代证券,具备丰富的投资管理经验,现任北信瑞丰固收投资二部部门总经理。

2021-04-09 19: 04

2021-04-09 00: 18

2021-04-09 18: 37

2021-04-09 17: 57

2021-04-09 17: 06

2021-04-09 07: 58