得益于钢材价格上涨等,钢铁行业上市公司近期业绩频频“爆喜”!

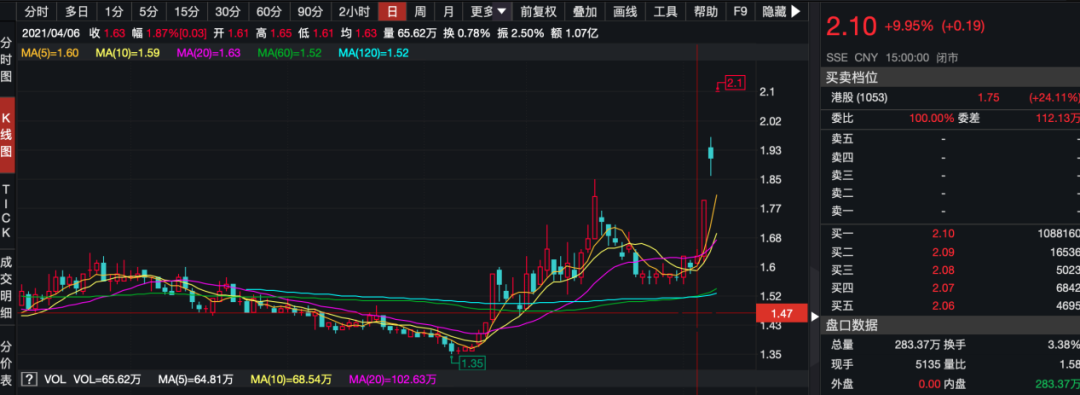

比如,重庆钢铁日前披露,预计2021年一季度归属于上市公司股东的扣除非经常性损益的净利润与上年同期(法定披露数据)相比,将增加约10.66亿元,同比增加约421343.87%。在业绩推动下,钢铁板块股价整体上涨,wind钢铁行业指数年内大涨接近30%。

常年股价低迷的钢铁股年内打了漂亮的“翻身战”,钢铁行业分析师腰杆子也硬了起来。

“为钢铁而战!”国泰君安钢铁行业分析师李鹏飞在日前的电话会议中称,“从年初开始押上了所有的声誉和战绩,全面转向推荐普钢板块的全年机会。”

也有一些市场人士对券商中国记者表示,周期性因素在本轮钢铁行情中仍然占有较大影响力,钢铁行业业绩仍然存在较大波动的可能,投资逻辑还是要从周期的角度出发。

钢铁股业绩爆发

去年10月以来,钢价持续上涨,以螺纹钢价格为例。在期货市场,上期所螺纹主力合约从3600元/吨做左右持续上行,截至4月9日收盘,已经涨到5000元/吨。

兰格钢铁的数据显示,钢材市场各品种均实现较大涨幅,热轧卷、冷轧卷价格均超过2011 年高点,三级螺纹钢价格接近当年高点。

在钢价大幅上涨的推动下,钢铁企业盈利明显好转。

4月8日晚间,重庆钢铁公布2021年一季度业绩预增公告。公告显示,经财务部门初步测算,公司预计2021年一季度归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加约10.8亿元,同比增加约25880.66%;预计2021年一季度归属于上市公司股东的扣除非经常性损益的净利润与上年同期(法定披露数据)相比,将增加约10.66亿元,同比增加约421343.87%。

去年一季度,重庆钢铁归属于上市公司股东的净利润为417.3万元,归属于上市公司股东的扣除非经常性损益的净利润为25.3万元。

关于净利润暴增的原因,重庆钢铁表示,自2020年以来,公司实施了一系列技改项目,进一步优化产品结构,增强产品市场竞争力,全线提产扩能,全力提质增效。2021年一季度,公司抓住钢铁市场复苏的有利时机,全面对标找差,狠抓降本增效,实现产销规模效益稳步提升,生产经营持续向好,实现归属于上市公司股东的净利润同比大幅增长。

4月9日晚间,太钢不锈公告,公司预计2021年第一季度实现归属于上市公司股东的净利润为16亿元–21亿元,同比增长971.17%-1305.90%。公司表示,2021年一季度,受宏观经济复苏影响,钢铁产品下游行业需求增加,同时原料价格上涨推动钢材价格上升,公司抢抓机遇,通过对标找差补短板大力提升炼铁、炼钢、轧材全线生产效率,同时积极推进差异化产品生产,不断优化品种结构,产品竞争力持续提高,经营业绩同比大幅上升。同时,公司发布年度业绩快报,公司2020年度实现净利润17.35亿元,同比减少18.11%。

股价大涨,分析师看多“押上所有声誉”

常年股价低迷的钢铁股年内打了漂亮的“翻身战”。重庆钢铁在业绩大增的消息刺激下,4月9日股价涨停。

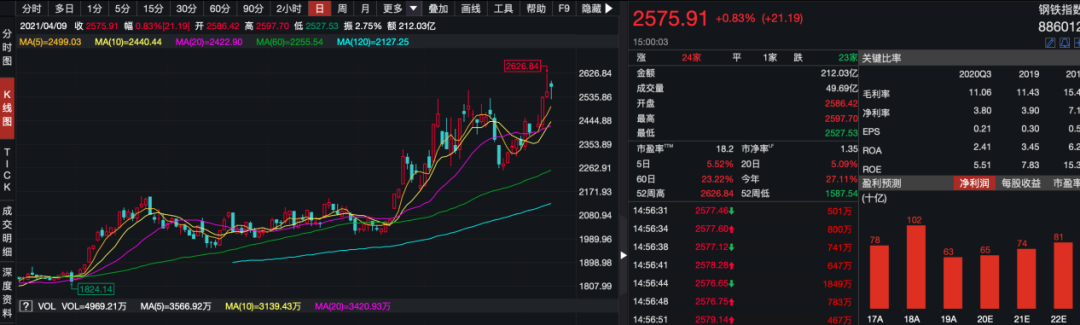

整个钢铁板块,今年以来已经显著上涨。wind钢铁行业指出从年初的2000点左右上涨到了最新的2575.91点,涨幅接近30%。

钢铁行业分析师腰杆子也硬了起来。

“为钢铁而战!”国泰君安钢铁行业分析师李鹏飞在日前的电话会议中称,“从年初开始押上了所有的声誉和战绩,全面转向推荐普钢板块的全年机会。”

李鹏飞此前在研究报告中表示,碳中和并非主题性投资,而是确认了钢铁行业过去二十年产能扩张周期和产量增长的结束。展望未来十年,当下正是钢铁行业新繁荣的起点。

他认为,钢铁行业新繁荣将呈现以下特征:

随着城镇化深入和制造业的继续发展,钢铁需求仍将以每年2%的增速上升,行业将迎来供需长周期的错配,钢价大幅波动结束,未来钢价易涨难跌。

兼并重组的加速推进,行业龙头优势更加明显。国有、民营企业开始追求存量产能下的产能扩张,行业集中度快速上升,龙头企业议价权快速提升。行业龙头通过持续的优化管理、变革激励机制、提升效率最终降低成本,同时科技将持续赋能制造,而环保和绿色发展将拉开龙头公司与其他企业的成本差距,龙头将产生超额收益。且随着产能周期的结束,扩产能的重资产发展模式不再,未来行业资产负债率下降、分红上升,行业逐渐向轻资产转变。

电炉快速发展,电炉钢占比提升,由于电炉开启灵活的特点,供给端的波动匹配需求,价格波动性下降。优特钢的持续发展,估值从周期品切换到成长逻辑。行业中长期盈利中枢的上修,ROE上升。

李鹏飞认为,压减粗钢产量政策大概率严格执行,行业或迎来供需缺口。根据中钢协数据,2021年1月到2月,全国累计生产粗钢1.7亿吨左右,较2020年同期上升明显。假设2021年粗钢产量同比持平,则21年3-12月粗钢产量将同比下降。而全球复苏背景下,美国钢价大幅上涨,国内钢材需求良好,钢铁行业将出现供需缺口。

“看好钢铁板块大机会。我们认为碳中和背景下,2021年钢铁行业或出现供需缺口。长期看,行业二十年产能扩张大周期基本结束,钢铁行业正站在新繁荣的起点,板块迎来重要投资机会。”李鹏飞说。

周期性因素不可忽视

不少市场人士都对钢铁股行情表示乐观,但是一些市场人士也认为,周期性因素在本轮钢铁行情中仍然占有较大影响力,钢铁行业业绩仍然存在较大波动的可能,投资逻辑还是要从周期的角度出发。

“供给侧改革等利好带来的行业经营格局改善还在初期阶段。”上海一家券商的投研人生对券商中国记者表示,“钢价上涨仍然是周期性因素在主导,钢企自身的提价能力不足以支撑行业整体利润率提升,所以还是以周期的角度来看待当下钢铁股的业绩改善。”

东吴证券钢铁行业分析师杨件在接受券商中国记者采访时也表示,当下周期性因素说钢铁行业业绩改善的主要推动力,“供给侧改革”等带来的行业经营环境改善对钢铁行业业绩推动占比较小。

事实上,一些市场分析对于当下钢价的持续性也表示了担忧。兰格钢铁最新分析指出,全球经济共振复苏,短期内钢材需求仍将呈良好状态,而在供应方面,两部委开展去产能回头看,唐山限产持续,全国主要钢铁企业高炉开工率低于去年同期,供给受限需求回升,钢铁企业重组加快,钢材供需格局预期依然向好。

但是,近期钢材价格屡创新高,下游成本压力不断加大。3月份PPI同比、环比涨幅均较上月明显扩大,4月8日金融委会议强调要保持物价稳定,特别关注大宗商品价格走势。当前市场高位风险进一步加剧,本周后两日钢材市场成交量和价格有明显走弱迹象,下周或面临高位调整。

不过杨件对于全年钢铁股表现仍然乐观。他表示,当下钢价只是停留在供需改善的阶段,后续会过渡到成本让利的阶段,全年钢价会维持在高位。

“明年在碳中和的推动下,钢铁股会迎来进一步的估值提升。”杨件表示。

2021-04-10 18: 39

2021-04-10 17: 39

2021-04-10 09: 50

2021-04-10 17: 31

2021-04-10 16: 43

2021-04-10 00: 28