4月19日,可口可乐CEO詹姆斯昆西表示,可口可乐将提高饮料价格,以应对大宗商品成本上涨的影响。大宗商品涨价终于转嫁到消费端。

大宗商品为何涨?

需求端:疫情防控逐渐向好,以美国为首的发达国家经济加速复苏,经济向好趋势为大宗商品提供了一个良好的需求环境。

供给端:由于发达国家处于全球产业链下游,属于需求方;而中低收入国家多数处于产业链上游,属于供给方。目前新兴经济体疫苗接种和疫情防控均落后于发达国家,从而会导致经济重启阶段不同,会在一段时间内形成供求两端的错配,从而直接推动大宗商品价格上涨。

通胀预期:疫情期间各国大都采取了大规模刺激政策,向市场释放了大量流动性,这使得通胀预期迅速升温,而大宗商品是抗通胀的最佳标的。

另外一个重要原因是美元持续疲软,美元指数从20年3月高点103附近跌落至91以下,而大宗商品大多以美元计价。

最新数据显示,美国4月Markit制造业PMI初值为60.6,预期为60.5,前值为59.1;服务业PMI初值录得63.1,预期为61.9,前值为60.4。制造业与服务业PMI不仅强劲而且呈过热态势。

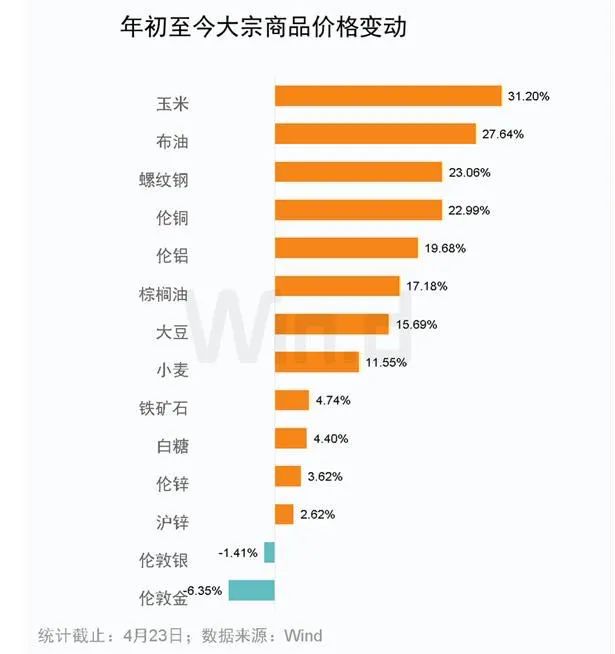

本周五(4月23日)波罗的海干散货指数涨1.38%,报2788点,连续第8天上涨,创2010年9月15日以来新高,其中主要运输铁矿石和煤炭的海岬型船运指数大涨16.2%,至4014点,刷新2020年10月初以来高位,成为推动波罗的海指数大涨的主要动力。负责运输谷物的巴拿马型船运指数涨5.2%,超灵便型船运指数涨2.7%。这说明国际供求关系更为紧张,将继续刺激大宗商品上涨。

世界银行周二表示,在强劲经济增长的推动下,全球大宗商品价格在第一季度出现复苏,预计2021年将保持在当前水平附近。

随着刺激驱动的增长在2022年逐渐消退,金属价格之后可能会回吐今年的部分涨幅。但由于建筑和消费品需求强劲,预计铜价今年平均将上涨38%,不过“随着新供应的就位,预计到2022年,铜价上涨将有所放缓。”虽然全球粮食商品价格最近保持稳定,但有新的证据继续证实,新冠疫情对粮食不安全的影响预计将持续到2021年和2022年。越来越多的国家正面临日益严重的粮食不安全问题,扭转了多年来取得的发展成果。

涨价可持续吗?

业内人士指出,2021年仍是国内产能投放的大年,下半年各基础原材料生产企业均有投产计划,利好供应,大宗商品价格上涨或不可持续。

国家发改委新闻发言人孟玮:总的来看这是全球经济逐渐复苏、供需关系短期调整、流动性宽裕以及投资炒作等多种因素交织作用的结果,具有修复性和阶段性特征。同时我们也看到,世界经济复苏仍不稳定,大宗商品供需两端并没有出现整体性、趋势性变化,因此价格不具备长期上涨的基础。

国家外汇管理局副局长、新闻发言人王春英表示,近期,世界经济都在逐步复苏,主要发达国家都实施了非常强的刺激政策,这些政策一定程度会提振消费需求。同时流动性保持充裕,所以大宗商品价格都在上涨。对于这个问题,我国是大宗商品主要进口国之一,价格上涨相关的影响值得我们高度重视。

从外汇局的角度来说,我们更关心从国际收支的角度来看大宗商品价格上涨的影响。比如进口支付如果增加的话,会对国际收支有什么影响?我们看到一季度进口有所增长,但是出口也实现了不错的增长,货物贸易还是实现了7600亿元人民币的顺差,这个数高于前两年的平均水平。在此情况下,一季度经常账户维持基本平衡、小幅顺差的格局,应该说国际收支总体状况还是健康的。

工业和信息化部新闻发言人、运行监测协调局局长黄利斌在4月20日的国务院新闻办公室发布会上回应称,相关涨价因素多具有短期性和突发性。我们认为大宗商品价格不具备长期上涨的基础。总体看,本轮大宗商品价格上涨对制造业有影响,但是这种影响总体上还是可控的。

“近几个月上游行业的产品出厂价格都呈现明显的上涨态势,并随着产业链向中下游传导,尽管部分上游企业盈利状况得到了一定程度的改善,但在相当程度上也加大了下游企业的成本压力,挤压了企业的利润空间。”黄利斌称,我国具有充足的宏观调控政策空间和强大的国内市场潜力,制造业门类齐全、产能充沛、供给充裕,市场自我调整的适应性较强,有关部门也已经在采取措施加强保供稳价的工作。总体看,本轮大宗商品价格上涨对制造业有影响,但是这种影响总体上还是可控的”,黄利斌表示。

政策会全面收紧吗?

大宗商品涨价已经受到了高层的关注。不少投资者认为大宗商品价格上涨会产生通胀预期,进而判断后续财政以及货币政策都会全面收紧。

对此,红塔证券李奇霖、孙永乐认为:”如果考虑到现在的主要矛盾是上游大宗价格上涨对企业盈利端的侵蚀,那么这个判断就是有问题的。”

如果全面收缩信用去抑制需求,只会让实体的经营状况雪上加霜。企业盈利本来就受损了,而且小企业受到上游价格上涨的影响更大。货币全局收紧一般也会是非对称冲击,小企业承担信用收缩的成本要更高一些,这样的话,小企业压力就更大了。

因此,两位分析师判断:

现在政策会保持一个结构性宽松的状态,维持对小企业的信用宽松,同时压住地产-基建产业链的融资需求。政策上会保持一个“宽货币”但“结构性紧信用”的态势。通过抑制地产-基建等传统部门融资需求,一来可以挤出部分上游价格推升的压力,二来防范刚兑和非刚兑部门的息差套利,三来要抑制流动性投放出来后的“炒房”需求,重点城市的房地产调控也会从严。

现在市场是不太缺流动性的,充裕的资金会去追逐那些具有确定性的资产。在需求不差的环境下,供给如果又有收缩预期,那这类商品的确定性就会很高。比如在环保限产政策下,钢材等商品具有供给收缩预期,所以热轧卷板、螺纹钢、线材的价格就一直在上涨。与之对应的是,随着钢铁开始限产,市场对铁矿石的需求就下来了,所以3月铁矿石环比大幅下滑。

2021-04-25 09: 23

2021-04-25 09: 19

2021-04-25 09: 17

2021-04-25 09: 15

2021-04-25 09: 07

2021-04-24 16: 58