最近,大连大妈“遗忘式炒股”5万变500万的故事,惊艳了A股瓜民。

抛开“赚钱神话”滤镜,大妈的成功可遇而不可求,就是幸存者偏差。毕竟失败的人,是没机会在众人面前侃侃而谈的。

粉丝留言

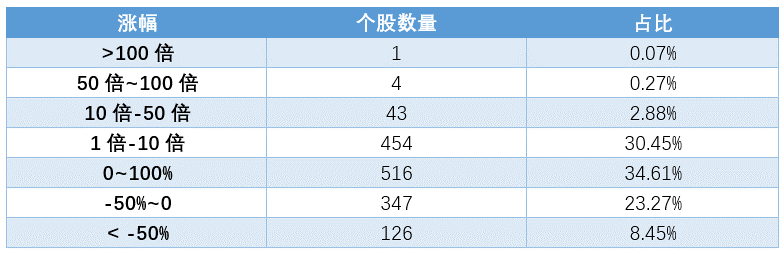

把2008年4月23日到2021年4月23日这13年的个股涨幅拉出来。

大妈持有的10年100倍股,独一份。

10年10倍股都是凤毛麟角,占比不到4%。

更有近32%的个股,13年来是下跌的。

数据来源:Wind

幸存者偏差容易让我们产生股市钱好赚的幻觉,为了保持清醒,或许更应该去看看那些失败的案例,看看那些“坑爹”股长什么样,有没有什么方法,尽量“避雷”?

如果知道我会死在哪里,我将永远不去那个地方。

——查理·芒格

很多小伙伴喜欢抄基金经理作业。

今天我们就来看看那些年曾经“坑”过基金的重仓股。

东吴证券在《谁让基金亏大钱:“假摔”的龙头与遗忘的“弃子”20210221》中,深入分析了2011年至2020年十年里,最坑爹的30只基金重仓股。

如何定义“最坑爹”呢?

当然是用重仓股对基金的“伤害”程度了。

有一个指标叫“净值贡献度”,它是这样算的:

重仓股对基金净值贡献度=持股市值占基金净值比例*个股涨跌幅

PS:我们平时看到的基金每日净值估算,就是通过净值贡献度算出来的。

由于基金重仓股的数据只披露每个季度末的,所以按季度计算净值贡献度比较合理。

东吴证券计算了2011-2020年每一个季度,主动管理型公募基金(普通股票型+偏股混合型+灵活配置型)前十大重仓股中,净值贡献度最小的个股。

也就是每一只基金都有一只净值贡献度最小的个股。

接下来,在所有样本基金中,统计出现次数最多的5只个股,进入当季度公募基金“亏损榜单”。

然后,剔除2011年3季度、2015年3季度、2016年1季度、2018年2季度、2018年4季度等5个指数快速下跌的季度数据(为避免指数快速下跌对大市值股票的影响),将剩余35个季度进入“亏损榜单”的个股,作为全部基金重仓亏损股。

在此基础上进一步筛选,选出上榜次数最多的前30只个股,这就是最坑爹的30只基金重仓股了。

分析这30只重仓股,发现:

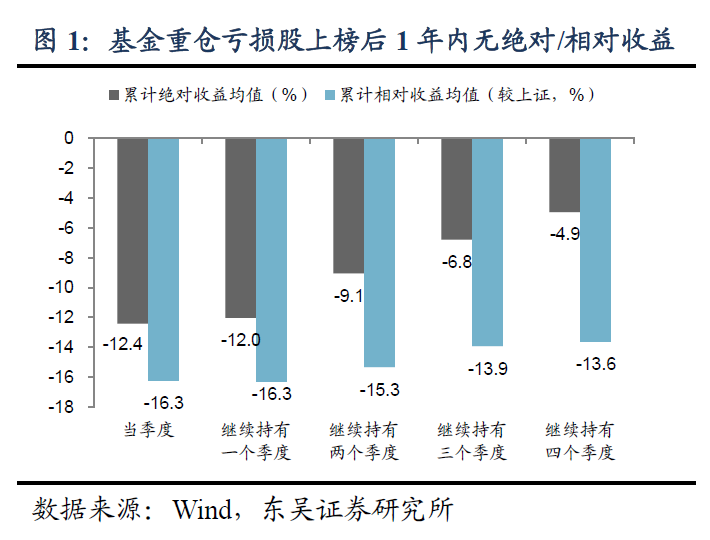

① 这30只个股在上榜当季,季度平均跌幅为-12.4%,较上证综指相对跌幅为-16.3%。

上榜后,如果继续持有1年,这些重仓亏损股既无绝对收益,也无相对收益(相对上证指数),表现确实不咋地。

② 这30只个股中,17只也曾是“十年十倍股”,祖上阔过……

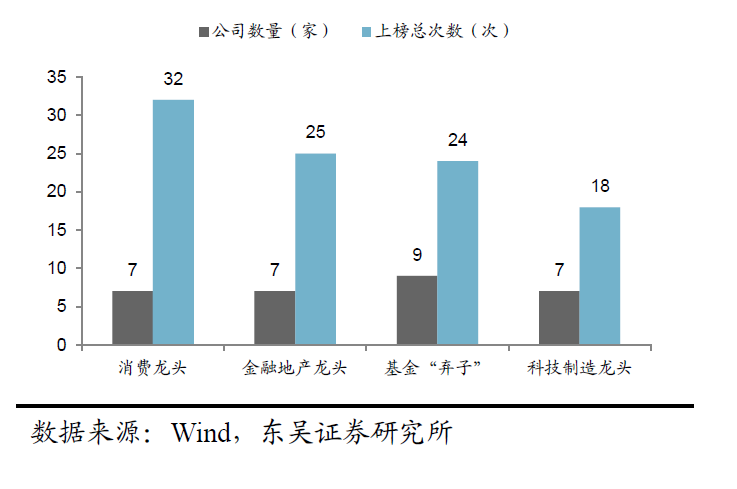

③ 这30只个股中,截至2020年4季度末,有21只仍是基金所爱,主要为消费、科技制造、金融地产等细分行业龙头公司;9只为基金“弃子”,在基金重仓持股中,持股比例不到1%。

基金重仓亏损股为何下跌?

01

下跌原因一:杀估值

统计显示,78%的基金重仓亏损股下跌源于杀估值。

其中:

消费龙头32次上榜记录中,仅5例是盈利下滑。

科技制造龙头18次上榜记录中,8例盈利下滑,占比尚未过半。

金融地产龙头25次上榜记录中,5例是净资产环比下滑。

基金“弃子”24次上榜记录中,仅4例盈利下滑。

这些股票的下跌,多数具有明显的行业特征,部分具有跨行业共性。

消费龙头下跌元凶:

产品质量、渠道变革

① 产品质量是消费类公司基本竞争力,尤其对于食品饮料行业更为重要。

消费龙头下跌原因多与产品质量有关,如“瘦肉精”事件、塑化剂事件等。

② 渠道是消费品公司关键一环,行业政策变动、自身渠道调整都会引致资本市场抛售。

科技制造龙头下跌元凶:

高管、大股东高位减持

科技制造龙下跌原因的共性更多集中在交易层面,市场对于高位估值下的高管、大股东减持较为敏感。

金融地产龙头下跌元凶:

监管或流动性

金融地产行业高杠杆特征明显,天然对于流动性变化较为敏感,同时受到监管部门严格监管,上述两者的超预期变动均将影响金融地产公司的股价表现。

跨行业共性:

投资者用脚投票回应

除上述具有明显行业特性的下跌原因外,上市公司不合理的融资或激励行为同样会引致股价下跌。

02

下跌原因二:业绩不及预期、ROE下滑

87%的亏损股上榜季度业绩增速环比下滑。

统计上榜当季度以及前后各4个季度中,单季度归母净利润增速的均值,发现17只个股上榜当季利润增速环比之前1个季度出现下滑。

另外,消费龙头、基金“弃子”上榜季度ROE环比下滑明显;科技制造、金融地产未见明显特征,主要因其下跌元凶如减持、监管政策、流动性等,更多在于影响情绪面及业务规模扩张速度,对于业务盈利能力影响较小。

被基金“彻底抛弃”的公司长什么样?

在30只基金重仓亏损股中,21家还继续被公募基金较大比例持有;有9家公司被抛弃。截至2020年四季度末,这9家公司的基金重仓持股比例不到1%。

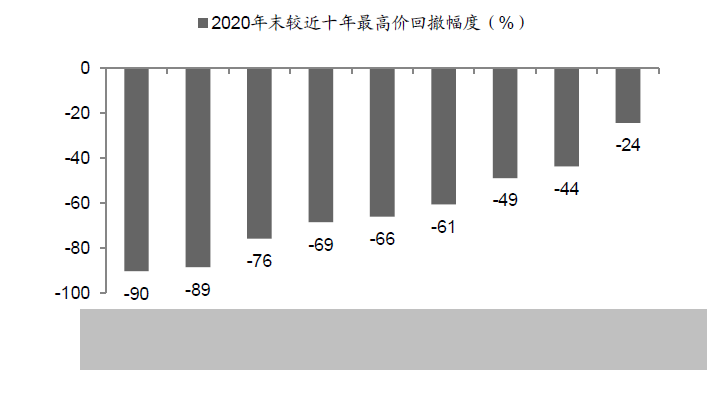

伴随基金持股下降的是其股价的大幅下跌。基金“弃子”在2020年末,股价较近十年最高价回撤幅度平均达到-63%。

其中,造假股某ST医药股回撤高达90%,最低的回撤也有24%。

这背后,是其所处的行业及自身问题共同导致。

此外,还具有大股东持股低、股权质押比例高、高管薪酬占比利润大、研发投入占比营收低等特点。

数据来源:Wind,东吴证券研究所

行业原因:

① 同质化竞争激烈,企业盈利空间小,如零售行业。

② 行业空间大,但集中度难以提升,如装饰装修行业。

③ 行业景气度出现趋势性下行,如基建、汽车行业。

④ 商业模式面临不确定性,盈利波动大,如传媒影视行业。

公司治理:

① 股东:

第一大股东持股低,股权质押比例高。

2020年末,9只基金“弃子”的第一大股东持股比例均值为29.4%,低于全部A股的中位数30%。

② 治理:

高管薪酬占利润比重大,研发投入占营收比例低。

2010-2019年管理层薪酬占归母净利润比重的均值,5只“弃子”高于全部A股的0.55%;2010-2019年研发支出占营收比例的均值,5只“弃子”低于全部A股的1.66%。

给普通投资者有哪些启示?

甄别个股、辨识龙头,警惕高估值下的意外冲击。

01

辨识龙头,尽量规避“弃子”公司

长周期视角下,应聚焦优质赛道里的真龙头。即在行业增长空间确定、集中度可提升的赛道中,寻找拥有真正护城河优势,如研发实力突出、产品力强大、渠道掌控良好、精细化运营、具备资源整合优势的公司。

同时,尽量规避上述“弃子”型公司,即同质化竞争激烈、集中度难以提升、景气趋势性下行、商业模式不确定的细分赛道中的“问题”公司,如缺乏核心研发实力、产品力不足、非理性扩张的公司。

02

警惕龙头股高位估值下的意外事件

高位估值下,股价对于负面信息更为敏感。

上述30只基金亏损股下跌前,其估值(PE/PB)分位数均值都在50%以上。甚至有34%的亏损股上榜前的估值,为近3年80%以上分位。

在事件冲击下,业绩增速下滑不及市场预期,从而导致杀估值。

在当下机构重仓股高度重合、“抱团”趋势延续的背景下,投资者应密切跟踪个股基本面,警惕上述类似事件冲击导致的杀估值。

2021-04-28 18: 09

2021-04-28 18: 22

2021-04-28 17: 56

2021-04-28 17: 17

2021-04-28 16: 58

2021-04-28 16: 36