港股市场再迎超热门新股,京东物流发售首日孖展认购超140倍。

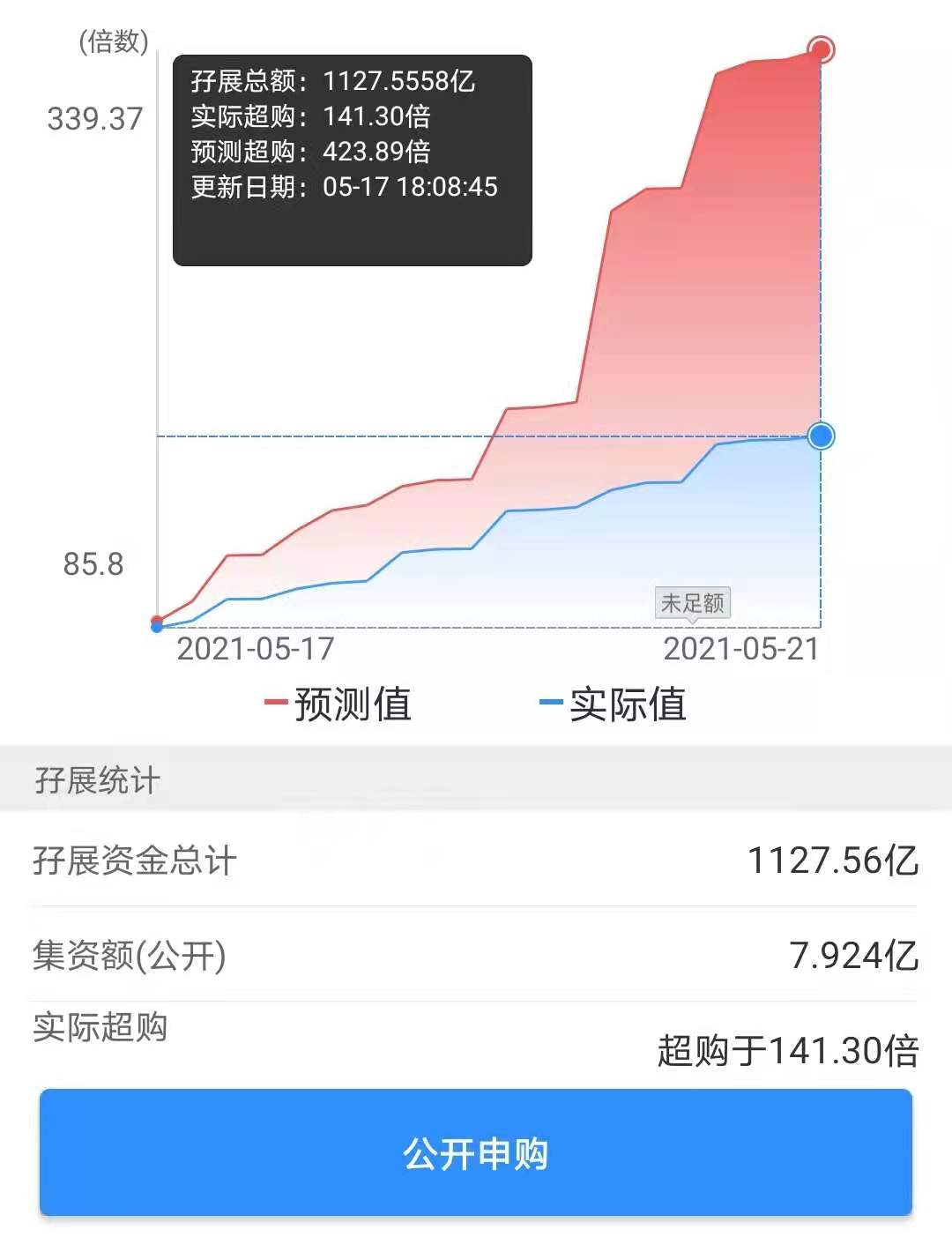

5月17日,港股市场又有明星新股开启全球发售——京东物流招股书显示,其此次全球公开发售总计6.09亿股,公开发售时间为5月17日至5月21日,发行价格区间为每股39.36港元至每股43.36港元。数据显示,京东物流发售首日就获得了1127.56亿港元的孖展认购,相当于超购141.3倍。

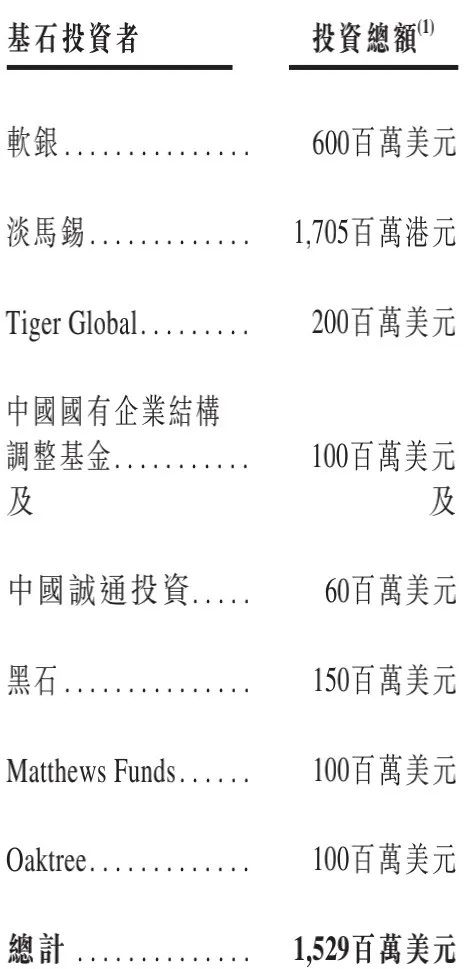

与此同时,京东物流也获得了机构投资者的热烈追捧,软银、淡马锡、Tiger Global、中国国有企业结构调整基金及中国诚通投资、黑石、Matthews Funds、Oaktree共7名基石投资者合共认购约118.8亿港元股份。

据估算,京东物流此次募资总额约为239.7亿港元至264.06亿港元,发行后市值约为2397.66亿港元至2641.32亿港元。京东物流表示,此次发行募资将主要用于继续升级和扩展六大物流网络;开发与供应链解决方案和物流服务相关的先进技术;以及用于扩展一体化供应链解决方案的广度与深度。

首日孖展认购超千亿港元

京东物流于5月17日正式在港股开启全球发售。招股书显示,京东物流此次全球公开发售总计6.09亿股,其中公开发售1827.5万股,国际发售约5.91亿股,发行价格区间为每股39.36港元至每股43.36港元,每手100股。

京东物流此次选择了美银证券、高盛、海通国际为联席保荐人,按照发行时间表,此次公开发售时间为5月17日至5月21日,预计5月27日公布打新中签结果,5月28日正式在港交所挂牌交易。

据估算,京东物流此次募资总额约为239.7亿港元至264.06亿港元,预计发行后市值约2397.66亿港元至2641.32亿港元。而根据捷利交易宝数据,截至5月17日18点左右,京东物流仅孖展认购金额就至少达到了1127.56亿港元,相当于超购141.3倍。

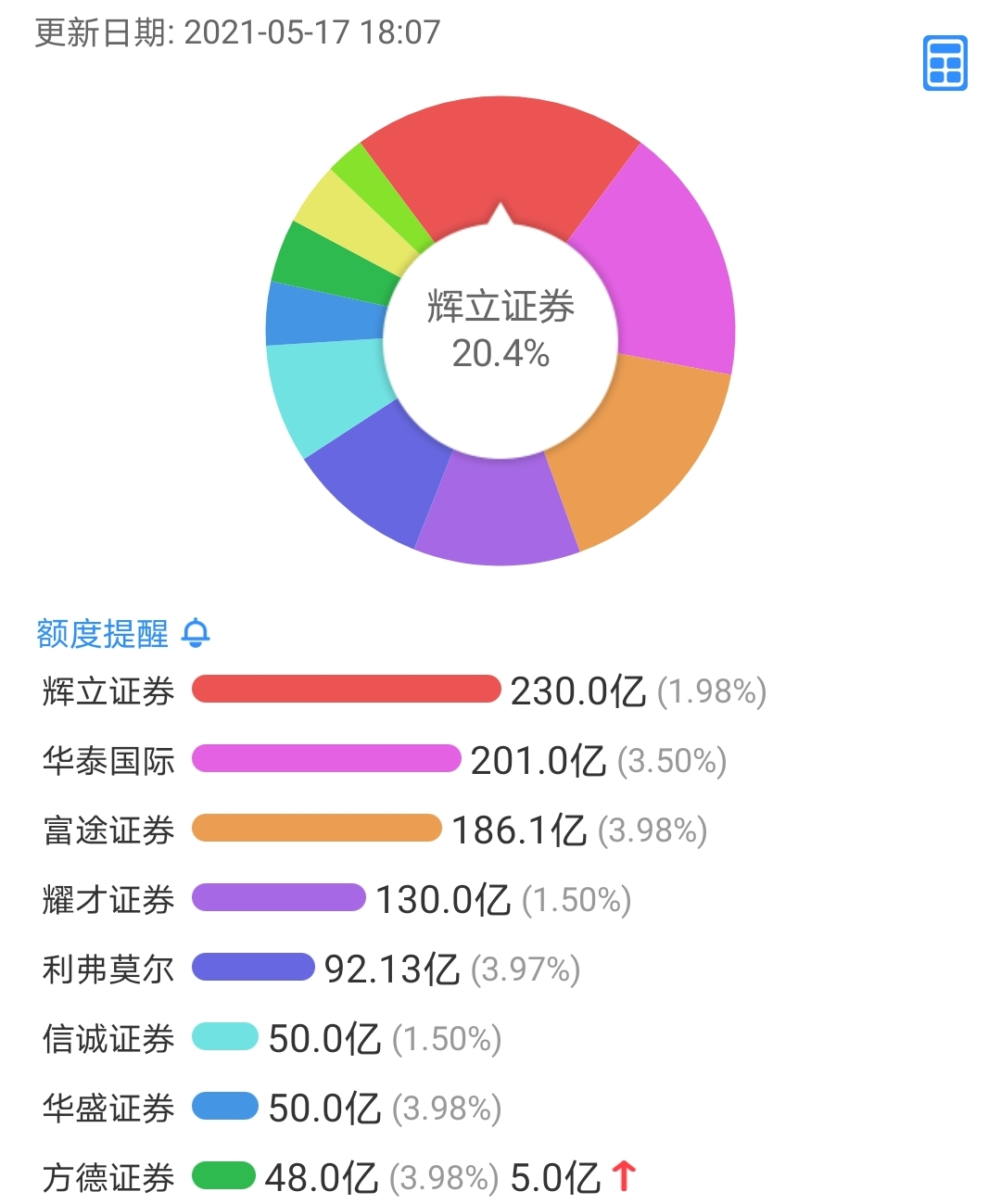

其中辉立证券孖展认购金额最高为230亿港元,占比约20.4%;华泰国际其次为201亿港元,占比约17.83%;富途证券第三为186.1亿港元,占比约16.51%。此外,耀才证券的孖展认购金额超过百亿港元(约130亿港元),利弗莫尔、信诚证券、华盛证券也超过50亿港元。

基石投资者认购119亿港元

除了受到个人投资者的热切追捧,京东物流同样被机构投资者青睐有加。其招股书显示,软银、淡马锡、Tiger Global、中国国有企业结构调整基金及中国诚通投资、黑石、Matthews Funds、Oaktree共7名基石投资者合共认购15.29亿美元股份,约合118.8亿港元。

在未超额配售的情况下,若按照发行价下限每股39.36港元估算,则7名基石投资者将合计认购3.02亿股,占总发行股份的49.56%,占总股本比例约4.96%;若以发行价上限每股43.36港元估算,则7名基石投资者将合计认购2.74亿股,占总发行股份的44.99%,占总股本比例约4.5%。

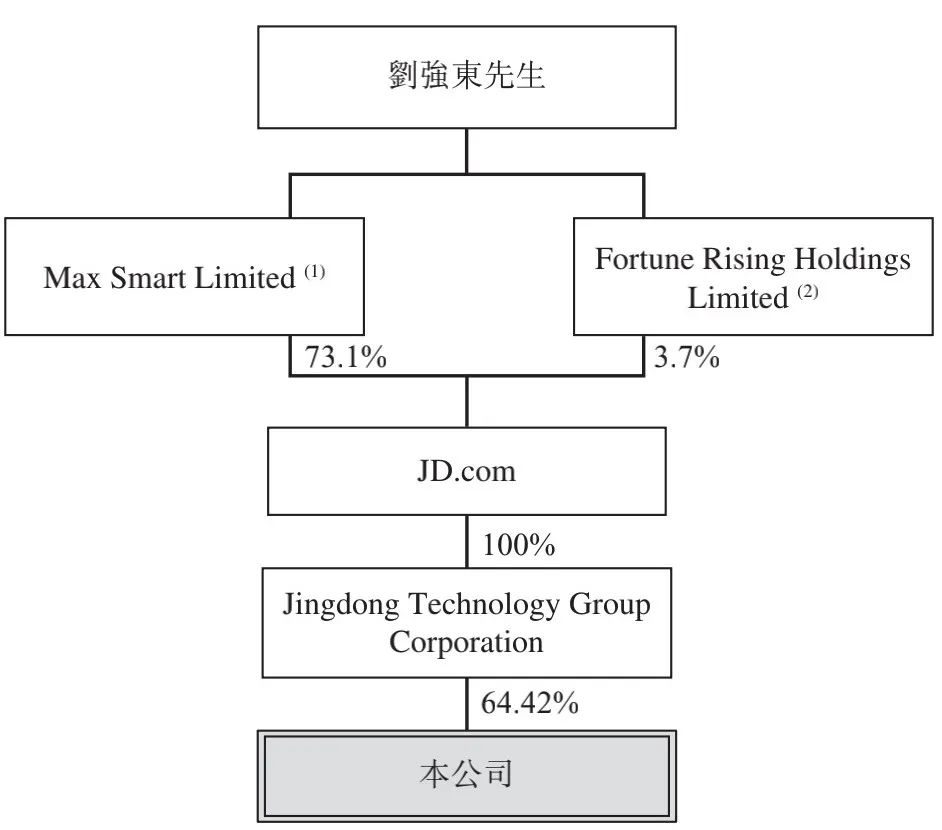

而从股权结构来看,此次全球发售完成后(假设超额配股权未获行使且不计根据首次公开发售前员工股权激励计划、首次公开发售后购股权计划及首次公开发售后股份奖励计划将予发行的股份),京东将通过Jingdong Technology Group Corporation控制京东物流约64.42%的股份,仍为京东物流的控股股东。

而考虑到刘强东通过Max Smart Limited(刘强东通过信托实益拥有的公司,且为该公司唯一董事)、Fortune Rising Holdings Limited(由刘强东担任唯一股东兼唯一董事)持有京东约76.9%的表决权,故刘强东、Max Smart Limited及Fortune Rising Holdings Limited将于上市后被视为控股股东,连同京东及Jingdong Technology Group Corporation将构成京东物流的一组控股股东。

公开信息显示,从2020年6月开始,继达达集团、京东集团、京东健康先后在美股、港股成功上市后,京东物流此次登陆港交所将是刘强东一年之内收获的第4家上市公司。若不是京东数科在3月30日撤回了科创板上市申请,并于近日更名为京东科技,京东物流或许会是第5家。

2020年收入人民币734亿元

京东物流在招股书中称,其是中国领先的技术驱动的供应链解决方案及物流服务商,通过科技赋能提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。根据灼识咨询报告,京东物流目前是中国总收入最大的一体化供应链物流服务商,2020年市场份额为2.7%。

作为京东集团2007年成立的内部物流部门,京东物流自2012年开始,协助京东集团将存货周转天数稳定在40天以下;2020年京东集团通过其网络处理的在线零售订单总数中,约90%可于下单当日或次日送达;2017年起,京东物流开始向外部客户提供解决方案及服务,为其供应链赋能。

截至2020年底,京东物流已拥有逾4400项专利及计算机软件版权(含申请中的),其中逾2500项涉及自动化及无人技术;运营900多个仓库,总管理面积约21百万平方米,包括云仓生态平台管理的面积;拥有超过19万名配送人员,并与一个实时性众包网络达成合作。

得益于业务的不断扩张,京东物流2018年至2020年的收入分别为379亿元、498亿元和734亿元,同比实现快速增长;同样的报告期内,京东物流分别产生亏损净额28亿元、22亿元及40亿元。

值得注意的是,京东物流存在较高数额的关联交易:例如2020年京东物流仅向京东集团提供的服务价值就高达391.55亿元,占收入比例高达53.34%,涉及仓配物流、广告等服务;京东物流2020年也分别从京东集团和达达集团获得价值约12.81亿元和21.9亿元的服务,包括租赁资产、采购末端配送、软件、行政等。

京东物流表示,鉴于中国一体化供应链物流服务行业蕴藏着巨大的市场机遇,预期中短期内将把业务增长及扩大市场份额的优先级置于盈利能力之前。这一计划也体现在了此次发行的募资使用计划中。

根据招股书,若以发行价中位数每股41.36港元计算,京东物流此次全球发售预计可获得募资净额247.13亿港元。其中约135.92亿港元(约55%)预计用于升级和扩展六大物流网络;另有49.43亿港元(约20%)将用于开发与供应链解决方案和物流服务相关的先进技术;其余37.07亿港元(约15%)将用于扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户。

上市重构物流业估值体系?

据中信证券交通运输团队分析,京东物流定位科技驱动的供应链解决方案及物流服务商,仓储及科技是两大利器。京东物流一方面运营仓储面积达2000万平米,是一体化供应链公司中仓储最多的公司。另一方面背靠京东集团强大的互联网技术团队,近3年每年研发费用均在15亿元+,领跑上市快递公司。

对比顺丰来看,京东物流收入体量小,但增速快;盈利能力稍弱,但已经实现扭亏;费率管控好于顺丰,但研发费费用更高;人员属性重,但资产属性轻;仓网布局较好,但门到门基础设施较弱;因企业客户占比更高,故应收账款周转慢于顺丰。

从近些年的融资历程来看,京东物流2017年至今已完成2次A轮优先股融资,分别融得约160亿和4.4亿元,同时引进了招商局、红杉、腾讯、高瓴、普洛斯、中国人寿等顶级的产业资本、投资机构以及“国家队”,如此股东背景也为其未来开拓供应链企业客户带来了一定优势。

“京东物流上市可能一定程度上会重塑物流行业估值体系,对于强品牌、科技赋能、业务多元化的物流平台公司,市场会逐步接受PS估值,并进一步拔高快递物流龙头的估值水平。”据中信证券交通运输团队估算,京东物流2020年全年营收在700亿元,按照400亿元美元估值(对应2600亿元)计算,假设今年收入增速为35%,则对应2021年PS为2.8倍;而顺丰目前市值为4800亿元,按照今年2000亿营收计算则PS为2.4倍。

2021-05-18 09: 24

2021-05-18 09: 22

2021-05-18 09: 19

2021-05-18 09: 01

2021-05-18 08: 57

2021-05-17 00: 27