比亚迪电子将开始大规模量产电子烟?

5月26日,比亚迪电子(0285.HK)尾盘直线拉升,涨幅一度扩大至23%。同时,港股电子烟概念股相继跳水,思摩尔国际(6969.HK)一度跌近20%。

有消息指出,比亚迪电子的电子烟业务已经完成专利布局,预计6月可能进入大规模量产。

将大规模量产电子烟?比亚迪电子午后一度暴涨23%

消息面上,中信电子表示,比亚迪电子的电子烟业务已经完成专利布局,产线进入试生产,预计6月可能进入大规模量产,具体进度取决于客户认证和需求,测算全部40条产线满产产值或将接近百亿水平。

受该消息影响,比亚迪电子今日尾盘一度飙涨近23%。不过随后降温,截至收盘,该股收涨11.73%,报50港元,最新总市值为1127亿港元。成交额22.8亿港元,换手率2.07%。

行业或生变?电子烟巨头思摩尔国际一度跌20%

不过,在这一消息的刺激下,电子烟巨头思摩尔国际(06969)却一度跌近20%。收盘该股报51.15港元,跌17.1%,最新总市值为3051亿港元。

同时,本来表现平稳的港股电子烟板块突然集体暴跌,遭重挫。其中,中国波顿(3318.HK)跌幅最高为17.94%,截至收盘报4.3港元,总市值为46.46亿港元。

此外,港股电子烟概念股华宝国际跌7.69%,天长集团跌2.22%。

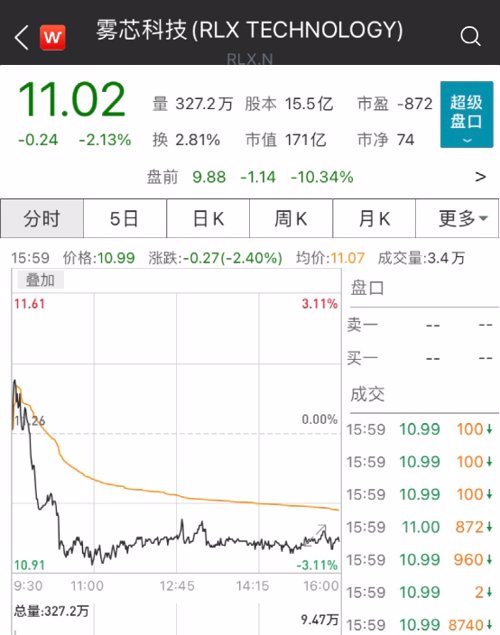

此外,中概股雾芯科技在情绪带动下,盘前一度跌超15%。

国家卫健委报告显示:电子烟不安全

除了受上述消息的影响外,据国家卫健委最新权威报告称,有充分证据表明电子烟是不安全的。

5月26日,国家卫健委和世卫组织驻华代表处共同发布《中国吸烟危害健康报告2020》,报告显示,我国吸烟人数超过3亿,15岁及以上人群吸烟率为26.6%,其中男性吸烟率高达50.5%。烟草每年使我国100多万人失去生命,如不采取有效行动,预计到2030年将增至每年200万人,到2050年增至每年300万人。

报告列举了吸烟及二手烟暴露与四大慢性病的即慢性呼吸疾病、恶性肿瘤、心血管疾病及糖尿病之间的关联方面全球最新的研究证据。同时指出,有充分证据表明电子烟是不安全的,会对健康产生危害。报告还指出,电子烟调味剂加热后可产生有害物质。电子烟中调味剂的不合理使用,会增加对电子烟使用者的危害。

3月22日,工信部、国家烟草局公开征求意见,加强对电子烟等新型烟草制品的监管。据悉,为加强对电子烟等新型烟草制品的监管,工业和信息化部、国家烟草专卖局研究起草了《关于修改 <中华人民共和国烟草专卖法实施条例> 的决定(征求意见稿)》,现向社会公开征求意见,请于2021年4月22日前反馈意见。附则中增加一条,作为第六十五条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

意见提出,将电子烟等新型烟草制品参照《实施条例》中关于卷烟的有关规定执行,将大幅度提升电子烟监管效能,有效规范电子烟生产经营活动,解决电子烟存在的产品质量安全风险、虚假广告等问题,切实保障消费者合法权益。

该消息一出,雾芯科技当日曾大跌48%。

比亚迪布局电子烟早有端倪

其实,比亚迪布局电子烟早有端倪,此前已申请多则专利。

天眼查数据显示,比亚迪电子于今年4月份,公开了“一种电子烟装置”的专利信息。所述电子烟装置通过在壳体内设置MCU、报警单元、UWB通讯单元和/或蓝牙通讯单元,并通过所述UWB通讯单元或所述蓝牙通讯单元接收来自外部通讯终端的配对信号,所述MCU用于根据所述配对信号,控制所述报警单元发出报警提示。用户可以使用具备UWB模块和/或蓝牙模块的通讯终端通过配对请求连接功能完成对电子烟的位置定位查找。从而可以在室内或者地下室环境下,通过报警单元即可快速有效地实现对电子烟装置的定位,且定位精度高。

此外,还在1月19日,比亚迪股份有限公司公开一项名为“一种电子烟”的专利,公开号为CN212368321U,申请日为2020年3月6日。

该专利摘要显示,本实用新型提供了一种电子烟,包括电子烟本体和设置于所述电子烟本体上的传感器、比较器、计数器和显示器。该电子烟能够通过电子烟上的传感器、比较器、计数器和显示器等数据处理单元协调工作,基于传感器检测到的烟雾浓度或温度等参数来计算出该电子烟当前的剩余可抽吸口数,并在显示器上显示出来,从而使得电子烟的用户可以实时获知该电子烟的剩余可抽吸口数,使得用户对电子烟的使用预期有清楚的认知,避免用户产生使用焦虑,提升了电子烟用户的使用体验。

同时,比亚迪电子在业务介绍一栏中早已加上“电子雾化”业务。

在2020中报提到,受益于集团在电子雾化领域的前瞻布局和多年的持续投入,期内该项业务蓬勃发展,同比实现数倍的收入增长。

业内人士指出,比亚迪电子作为全球最大电子烟ODM厂商,在电子烟业务从零组件整机制造产品设计,依托自身强大的精密制造能力,电子烟中内部小件、陶瓷、外壳等均具备自供能力,为客户提供一体化解决方案,同时高自供率能够保证公司盈利能力。

券商:电子雾化业务整装待发 预计中远期对收入贡献过百亿

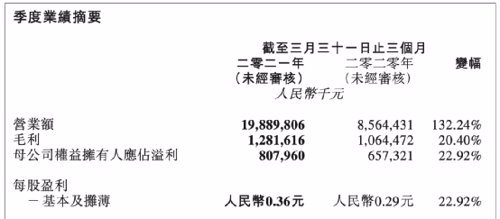

此前,比亚迪电子公布一季度业绩显示,公司营业额198.9亿元人民币,同比增长132.24%;毛利12.82亿元,同比增长20.40%;公司拥有人应占溢利8.08亿元,同比增长22.92%;每股盈利0.36元。市场人士认为,该业绩虽低于市场预期,但总体符合预期。

4月30日,瑞信发表研究报告,比亚迪电子维持今年1000亿元人民币之销售目标,当中由苹果及电子烟公司为主要增长动力。该行升比亚迪电子2021至2023年各年盈测分别0.5%、9%及7%,以反映苹果EMS收入增加、安卓外壳收入下降、电子烟毛利率扩张,经营开支下降,以及其他非经营收益增加的预期,目标价由41.2港元升至42港元,维持中性评级。

对于公司一季度利润率下滑,兴业证券指出,主要因组装先于配套结构件放量,预计二季度安卓和北美大客户结构件都将提升配套率,盈利水平随之改善。同时公司电子雾化产品在二季度进入量产,公司相关的技术积累与客户需求将得以验证,有望驱动估值中枢。

国盛证券称,比亚迪电子新型智能产品业务多点开花,电子雾化产品仍是市场关注点。电子雾化产品与客户合作进展顺利,有望在快速成长的电子烟市场分一杯羹,该行预计中远期对收入规模的贡献过百亿。

安信国际此前发研报称,维持2021年公司的业绩预期,依旧看好公司业绩表现,原因之一就包括电子雾化业务整装待发,预计Q2开始将贡献重要业绩。指出,电子雾化业务进展顺利,公司此前在电子烟领域的业务主要为HMB的零部件加工,预计2021年下半年将从事ODM加工。电子雾化业务进展顺利,公司的自动化生产线扩张周期短,已进入项目谈判阶段,目前已经量产的项目包括电子雾化烟杆、棉芯烟弹,预计5月份量产陶瓷烟弹。电子雾化业务客户的顺利导入成为公司此版块业绩增长的关键。认为公司未来两年随着北美大客户订单以及电子雾化市场的打开与放量,后续季度利润有望迎来恢复环比增长。除了北美客户以外,公司在电子雾化器、无人机代工的发展逐渐成熟,在智能产品领域有巨大的发展潜力。提升公司目标价至70.0港元,并维持“买入”评级。

2021-05-26 20: 47

2021-05-26 20: 38

2021-05-26 16: 46

2021-05-26 23: 50

2021-05-26 12: 31

2021-05-26 22: 22