两融规模创6年来新高。

6月3日,上证指数报收3584.21点,小幅下跌0.36%;创业板指报收3201.78点,下跌1.27%,全天沪深两市成交额接近万亿(9558亿元)。据了解,5月以来A股市场持续升温,5月28日-6月2日期间沪深两市成交金额连续4个交易日超过万亿。

两融余额也在近期屡次创下新高。6月1日两融余额达到17349亿,创下2015年7月以来新高;2日小幅回落至17325亿,其中沪深两市融资额为1.58万亿。数据显示,两融余额自5月24日至6月1日,连续7个交易日持续增加。

有业内人士指出,两融数据上行的背后,一方面体现出有两融客户对市场看好,表现活跃;另一方面也因为近年来两融制度得到一系列优化。

值得注意的是,相比去年7月同样成交超万亿的行情而言,今年两融结构有新的变化,除融资规模增长22%以外,融券规模暴增275%,这体现出机构投资者对融券需求在快速上升。

杠杆资金扫货

5月以来A股步入反弹行情,沪指从3400点震荡上行,迈入3600点大关;创业板指从2900点上行至3300点。Wind数据显示,5月上证指数、创业板指涨幅均超过4%,是2015年以来同期最好表现。

随着时间步入6月,A股市场继续维持万亿元成交金额,截至6月2日已连续第4个交易日成交额超万亿。3日两市成交额为9558亿,沪指在3600点上下震荡,报收3584.21点。

被市场喻为“投资者情绪晴雨表”——两融规模近期频频创下近六年来新高。5月31日两融规模增加114.99亿元至17265.69亿,是今年二季度以来增长规模最大的单日。6月1日两融规模达到17349.11亿,成为2015年7月以来新高。6月2日两融余额小幅下滑至17325亿,其中沪深两市融资余额为15789亿,融券余额1535亿。

今年融资数据持续上升是否意味着A股要重新上演2015年牛市行情?对此,深圳一家券商分公司负责人向券商中国记者表示要理性看待两融数据。他谈到,目前两融规模扩大与2015年不具备可比性,2019年两融标的扩容后,标的数量由950只扩大至1600只;同时科创板与创业板注册制股票自上市首日起即成为两融标的,两融投资者可选择融资标的大幅增加。

另一方面,从近期其接触的客户情况来看,他告诉记者目前融资客户比较理性,“前期有一部分客户有增量资金进来融资,但整体而言大家还是比较谨慎的,和2015年相比风气完全不一样。”

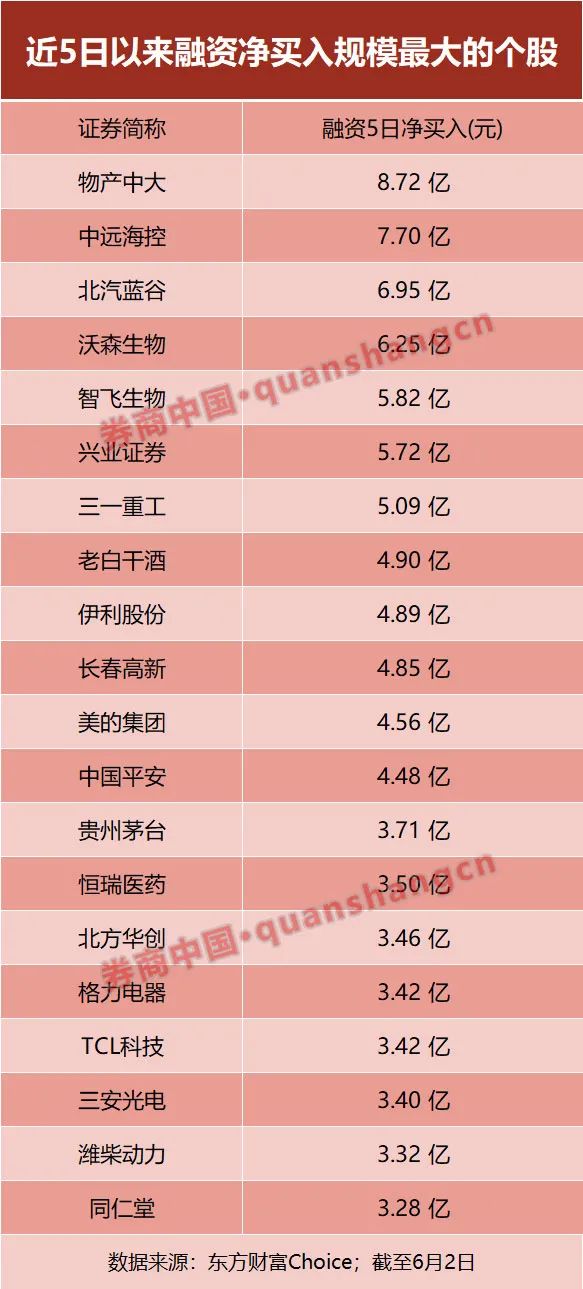

在杠杆资金追捧的个股中,东方财富Choice数据显示最近5日以来,物产中大受到融资客青睐,获得融资净买入8.72亿;中远海控被融资净买入7.7亿。北汽蓝谷和沃森生物分别被融资净买入6.95亿、6.25亿。智飞生物、兴业证券、三一重工均被融资净买入超5亿。

融券需求大增

值得注意的是,尽管两融规模增长,但结构已经发生明显变化。

去年7月市场投资者情绪高涨,彼时A股市场同样出现成交过万亿行情,甚至有券商系统出现宕机,沪指在当时也到达阶段性高点(3400点)。2020年7月10日两融数据显示,两融余额1.34万亿,其中融资余额为1.3万亿,融券余额409.07亿。

也就是说,如今融券规模1535亿,相比去年7月而言大幅增长275%;而融资规模增长幅度为22%。据券商中国记者此前了解到,融券规模持续上升主要因为机构投资者对融券的需求在增加,融券业务可以丰富机构投资者的交易策略。

从两融开户数量也可看出机构投资者的需求。根据Wind统计,今年1-4月机构投资者信用账户新增开户数数量达到4437户,相比去年同期的2791户增长59%,可以看到机构投资者参与度非常活跃。

据了解,2019年6月证监会允许四类公募基金参与转融券出借,另外上市公司股东也在积极出借股票。上述措施有助于缓解券源不足的问题。

而多家中小券商也表示大力发展融券业务,找到新利润增长点,通过与公募基金深入合作,引进量化私募,融券规模得到大幅提升。

下半年走势卖方怎么看?

近期沪指在3600点上下震荡,两融规模处高位水平,对于后市走向,多家卖方认为A股将走出慢牛行情。

中信证券在谈及下半年投资策略时表示,A股依然处于中长期慢涨通道中,通胀预期见顶回落,基本面扰动缓解,流动性预期修复,今年三季度A股预计在震荡中缓慢上行;全球经济共振复苏,国内政策落地提速,市场流动性依然宽松,今年四季度A股上行空间更大。

国信证券策略组的分析师指出,对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。本轮全球经济复苏方兴未艾,预计商品价格上涨将持续到四季度。通胀具有两面性,抬升利率与增加企业盈利,后者影响更大。2021年基本面重要性远大于流动性,国信证券判断二季度后,A股市场会有年内第二波主升浪行情。

华创证券在中期策略报告中谈到,整体指数层面难有大机会,心态需放平和;超额流动性继续下滑之背景,估值压力客观存在;正途只有一条就是将ROE等核心盈利指标作为投资标的选择的主要抓手。

上海证券表示,下半年经济复苏与通胀发展的复杂性与不确定性,可能导致贸易关系和人民币汇率的预期变化,也会增加政策出牌的扰动因素,故大盘出现大趋势突破的概率小于区间震荡,但居民资产配置向权益资产转移的既定趋势,依然支持大盘重心上移与结构性机会的“海阔天空”。

2021-06-03 15: 30

2021-06-03 15: 27

2021-06-03 14: 26

2021-06-03 14: 04

2021-06-03 13: 45

2021-06-03 13: 20