都说定投好,均摊成本,分散风险,积少成多,省心省力……

但到底好不好,最后还是收益说了算。

但是,

你真的会算定投的收益率吗?

今天的内容以两个例子开始。

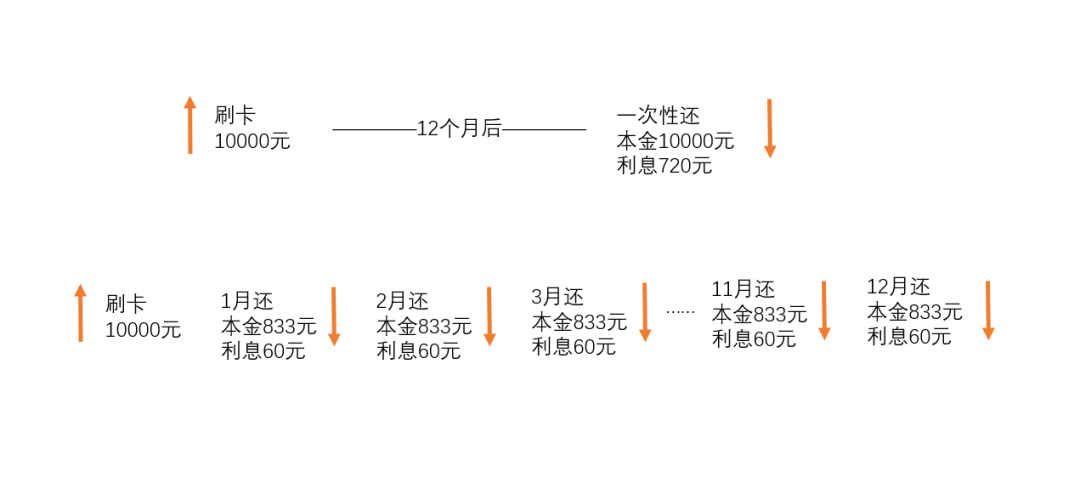

假设你用信用卡消费了10000元,银行说可以分12期还款,每期利率0.6%。

那么这笔信用卡分期的年利率是多少?

难道不是12×0.6%=7.2%?

还真不是!

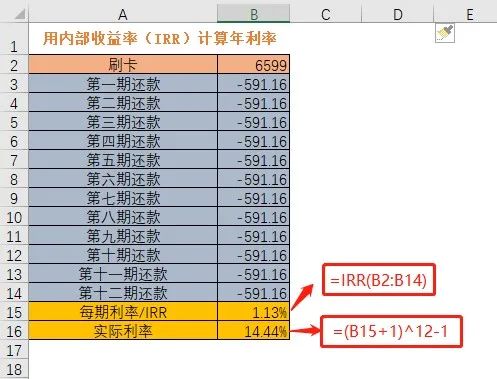

我们再假设,你分期付款买了部手机。手机原价是6599元,分12期付款,每期需支付591.16元。

那么,这个分期的年利率又是多少呢?

(591.16×12-6599)÷6599=7.49%,对吧?

又错了!

为什么?

来看第一个例子,信用卡刷卡消费10000元,相当于银行借给你10000元。

如果你是12个月后再一次性还完这10000元和利息,意味着这10000元你使用了12个月。

那年利率=(10000×0.6%×12)÷10000=7.2%,这么算没毛病。

但如果,10000元是分12个月还,每个月还833元。

那你第一个月还的833元只用了一个月,第二个月还的833元只用了两个月...以此类推,真正用了12个月的只有最后还的那笔钱。

货币具有时间价值,12个月后的833元和现在的833元并不是一回事儿。毕竟我们把钱放在货币基金或是存银行还可能产生收益呢。

上面两个例子错就错在都忽略了货币的时间价值。

要计算分期付款的真实利率,还得考虑货币时间价值,正确的姿势应该使用内部收益率(IRR)来计算。

内部收益率(Internal Rate of Return (IRR)),是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

看不太懂?

没关系。我们对概念不求甚解,知道它怎么算就行,一个excel表就能搞定。

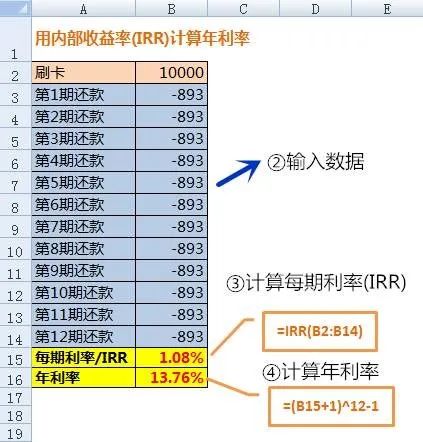

第一步 打开EXCEL

第二步 输入数据

刷卡10000元,输入“10000”;每期还款893元(10000÷12+10000×0.6%),输入“-893”。

第三步 计算每期利率(IRR)

输入公式“=IRR(数据范围)”,数据范围包含上一步输入的全部数据。

第四步 把上一步计算出来每期利率(IRR)转化为年利率“。

公式为(IRR+1)^12-1”

以刷卡10000元,分12期还款,每期利率0.6%为例,计算出的年利率是13.76% ,远远超过7.2%!差了近一倍!

用同样的方法计算出第二个案例的真实年利率为14.44%, 比7.49%也高了近一倍。

通过前面两个案例,聪明的你一定知道怎么计算分期付款的真实利率,不会再被表面的低利率、低费率迷惑了。

现实生活中“利率幻象”无处不在,有了IRR这个武器,你能够对自己理财所带来的收益有更准确的判断。

比如理财型保险。

某某人寿推出了一款号称“每年收益率10%,第五年收益率50%”的理财型保险:

如果每年缴费10000元,那么,

1、每年固定获利1000元

2、每5年固定获利5000元

3、10年返还本金100000元

听上去很诱人啊,比货币基金、理财产品高多了。

那么,它的实际年收益率真有这么高么?

继续用IRR计算:

实际年利率才3.46%,远没有宣传的那么高。

综上,很多人由于对于货币的时间价值、对于收益率没有科学的理解,导致在理财上过于轻信某些不负责任的理财机构的夸大式宣传,吃了亏还浑然不知。

更可悲的是,很多人在上当的同时,还忽略了对自己有帮助的货币时间价值和内部收益率(IRR)。

最典型的要属基金定投了。

因为绝大多数人都算错了定投的收益率。

看到这儿,有人会说了:定投收益率不是很好算么?拿当前市值和累计投入成本一比..

定投收益率=(当前市值-累计投入成本)/累计投入成本

这是计算定投收益率的常规思路,也是目前大家普遍采用的方式。

举个例子:

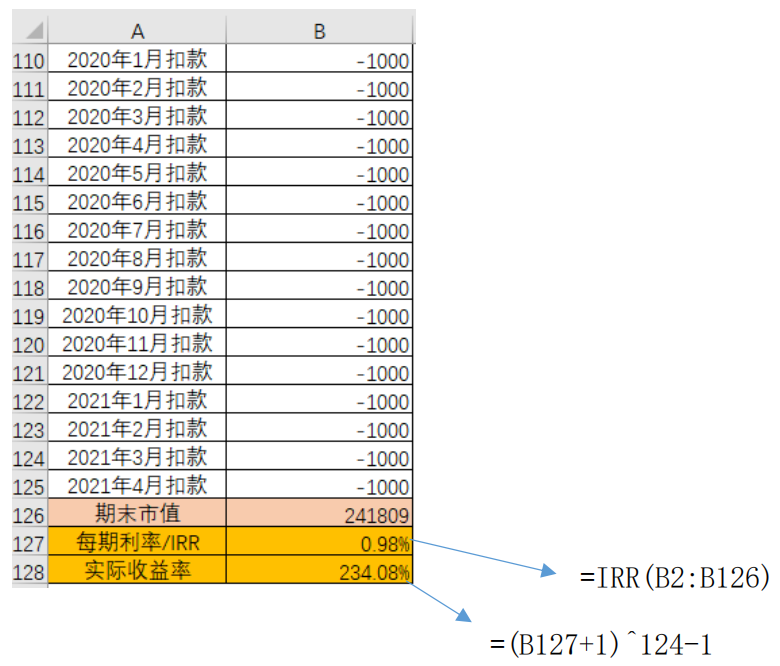

从2011年1月起,定投深证100指数,每月第一个交易日扣款1000元。截止2021年4月底,共投入124期,累计124000元,持有市值241809元。

定投收益率﹦(241809-124000)÷124000﹦95.01%

数据来源:Wind、小基快跑

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。

测算区间:2011.1.1-2021.4.30,区间定投深证100指数年化收益率为5.57%。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

但是,这个收益率并不是定投的真实收益率。

前面我们讲了信用卡分期的例子 ,其实也可以把定投理解为一种“分期付款”:

每月投入同样的金额(定投扣款),期末持有一堆基金份额,对应一个基金资产。

上面例子中124000元是按月分批投入的:

只有2011年1月投入那笔1000元用了124个月,而2021年4月投入的1000元只用了1个月...

虽然每笔投入的1000元都赚了95.01%,但是投入的时间长度是不同的:124个月赚95.01%和1个月赚95.01%能一样么?

所以,考虑到货币的时间价值,需要用内部收益率(IRR)来计算定投的“真实收益率”。

还是老办法。

在excel中输入数据:

每月扣款1000元,输入“-1000”,期末市值241809,输入241809。

然后输入每期收益率(IRR)的公式,数据范围即前面输入的全部数据;

最后把每期收益率(IRR)转化为实际收益率。

(只截取部分表格内容)

最后得出定投的真实收益率为234.08%,也就是说,原本的计算方式低估了定投的真实收益率。

当然,如果定投是亏损的,用内部收益率(IRR)算出来的定投亏损幅度也要更大一些。

所以,很多人根据投入成本和市值,算出一个定投的收益率,然后和相同时间段内、相同金额的一次性买入的收益率去比,是不合理的。

二者的资金使用时间是不同的。

如果非要比较,起码也要用内部收益率(IRR)把定投的真实收益率算出来。

看了今天的内容,希望你能拿起IRR这个武器,趋利避害,看穿利率幻象。

既能准确计算出信用卡分期付款的真实利率,不掉入超前消费的大坑,也别低估定投的收益率,在坚持的过程中品尝到收获的甜蜜。

2021-06-28 18: 49

2021-06-28 18: 44

2021-06-28 18: 38

2021-06-28 18: 28

2021-06-28 15: 00

2021-06-28 14: 40