A股市场延续板块轮动行情。6月28日,A股三大指数走势分化,创业板指涨近2%,收复3400点关口。截至收盘,上证指数微跌0.03%,深证成指涨0.98%,创业板指涨1.95%。沪深两市连续第七个交易日成交额突破万亿。

科技股热情高涨

周一,市场对科技股的热情依旧高涨。上证指数弱势震荡小幅收跌,创业板则涨近2%收复3400点关口,今年二季度以来累计上涨23.72%,同期上证指数涨幅为4.78%。

近期科创板更是涨势如虹,周一,科创50指数上涨1.83%,6月以来累计涨逾8%,今年二季度以来累计上涨25.21%。

6月28日,创业板指第一大权重股宁德时代再创历史新高,带动创业板指收复3400点。

猪肉股反弹,农业板块领涨

盘面上,农业股大涨,生物疫苗、电力等板块涨幅居前,银行、证券等大金融板块持续回调,煤炭、钢铁、有色金属等跌幅居前。

猪肉股同步复苏,农业板块大涨4.77%。傲农生物、天邦股份、众兴菌业集体涨停。

煤炭股领跌两市,淮北矿业、昊华能源、山煤国际、潞安环能、兰花科创等多股跌停,晋控煤业、陕西黑猫跌超9%。

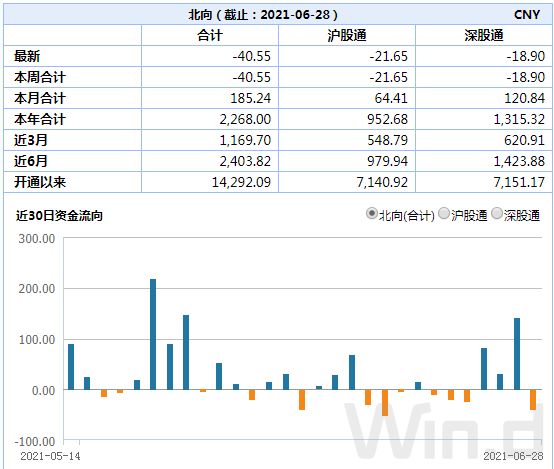

北向资金净卖出40亿元

周一,北向资金午后恢复交易,截至收盘净卖出40.55亿元,终结连续3日净买入,其中沪股通净卖出21.65亿元,深股通净卖出18.90亿元。

下半年A股如何走?

还有2个交易日,A股2021年上半年即将收官。

展望今年下半年,中信证券认为,A股市场将进入慢涨“三部曲”中的共振上行期,且四季度空间更大。随着全球经济共振复苏,通胀扰动高点已过。同时,A股还面临国内政策密集落地、宏观流动性平稳、市场流动性充裕等利好因素。

中金公司认为,下半年我国市场整体表现可能偏中性,但结构上相对乐观,价值跑赢成长的风格轮动可能已近尾声,建议“轻指数、重结构、偏成长”。

海通证券认为,牛市的指数高点略提前于盈利指标高点,下半年通胀压力将逐渐缓解,剔除基数影响,企业盈利依旧在扩张,而本轮盈利回升周期在时间和空间上都没走完,同时参考历史股指的波动幅度,今年股市还有进一步向上拓宽的空间。

安信证券认为,短期来看,市场处于有利环境当中,但本轮指数继续上行的空间可能有限;从中长期来看,今年中报和下半年A股基本面大概率好于市场预期。美联储显着鸽派和国内经济复苏完成的背景下,国内债市收益率上行空间有限,流动性环境和风险偏好因素整体依然向好,企业盈利能力和成长性将成为下一阶段市场的核心逻辑。

而中信建投证券的看法有所不同。该机构预期2021年下半年中国经济回落中完成转型升级,微小的边际变化使市场表现为震荡状态,下半年A股市场不存在系统性的机会,美债利率上行和汇率阶段性贬值将带来负面的影响,市场整体在当前状态下持续运行。

申万宏源则认为,A股下半年可能有一波幅度不小的调整。

成长股或再唱重头戏

下半年布局方向上,多家券商看好成长股。

中金公司认为,下半年行业配置和个股选择上应以“成长”为主,兼顾“周期”,其中“成长”领域建议关注高景气度、中国已经具备竞争力或正在壮大的产业链,如电动车产业链、新能源光伏、科技硬件与软件、电子半导体、部分制造业资本品等。此外可关注泛消费类行业,包括日常用品、轻工家居、酒店旅游、家电、汽车及零部件、医药及医疗器械等领域。

中信证券亦认为,三季度强化成长配置,成长类制造关注新能源、科技自主可控、国防安全和智能制造;成长类消费关注化妆品、医美、免税、运动服饰、新型烟草等。四季度战略增配消费,具体推荐三条主线:一是电商;二是线上销售占比较高的品牌服饰、美妆日化等品类;三是传统的可选耐用品,例如家电、汽车、消费电子等。

安信证券建议,行业配置上关注估值合理、中报超预期公司,适度把握周期股交易性机会。重点关注以下方向:一是经济复苏下中报超预期行业,如化工、煤炭、银行等;二是核心赛道中能够持续超预期的品种,如半导体、光伏、部分医药公司;三是新成长赛道,如人工智能、智能汽车、新材料、军工、信创和网络安全等。

2021-06-29 08: 34

2021-06-29 08: 31

2021-06-26 20: 12

2021-06-27 00: 19

2021-06-27 09: 26

2021-06-27 09: 14