由于抗疫成绩远远甩开了美国等西方国家,上半年中国经济表现也傲视全球。展望下半年,中国经济有望继续交出一份亮眼的答卷。

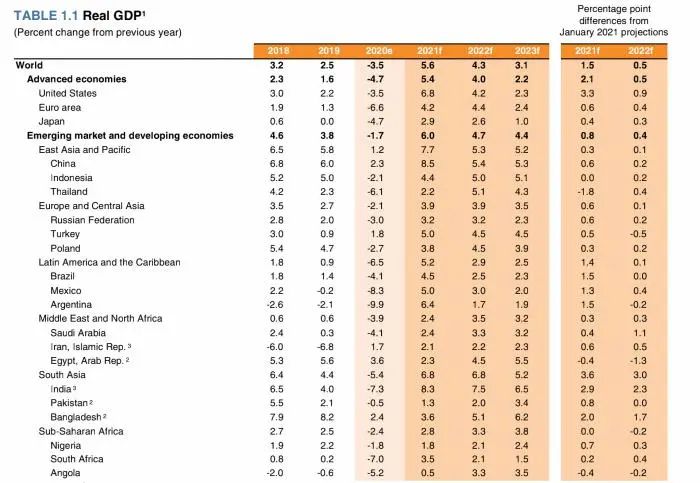

根据世界银行最新发布的中国经济展望报告,随着经济活动继续正常化,中国复苏范围扩大,世界银行将中国今年经济增速预期从8.1%提高到8.5%。对比来看,世行预计今年全球经济将增长5.6%,美国和欧元区经济预计将分别增长6.8%、4.2%。

(中国经济今年预计将再度跑赢其他主要经济体。来源:世界银行)

中国经济稳健复苏和对全球经济增长的贡献也得到了世行的高度肯定,预计2021年中国对全球经济增长的贡献将超过1/4。2021年东亚和太平洋地区的复苏将最为强劲,而这主要得益于中国的强劲增长。

与此同时,一系列机构也普遍对中国经济持乐观态度,全年增速预测普遍在8%以上。不过下半年随着基数效应的逐步减弱,各主要经济指标增速预计将从高位回落。

经济增长率大概率超8%

花旗银行研究部董事总经理、首席中国经济学家刘利刚对记者表示:

“预计今年二季度中国GDP增速为8.2%。尽管我们认为下半年的增长势头将减弱,我们仍然提高了对出口、工业生产和房地产投资的全年预期。我们认为,今年经济增长的主要推动力将是消费的追赶、服务业的复苏和制造业投资。”

瑞信也预计,随着各国经济逐渐重新开放,全球经济未来几个月将加速,推动收入增长和重新招聘复苏。今年全球经济预计将增长5.9%,中国经济将大幅增长8.2%,美国经济将增长6.9%,欧元区将增长4.2%。

中国银行研究院在下半年经济展望报告中表示,全年GDP增长会在8.8%左右。不过随着基数效应的逐步减弱,各主要经济指标增速高位回落,预计GDP增速将从一季度18.3%降至二季度的7.9%左右,三季度GDP增长6.3%左右。

相比之下,渣打银行的预测值相对较低。渣打大中华及北亚区首席经济学家丁爽对记者表示,预计2021年中国GDP增长8%。

“中国现在主要的问题是经济增长不平衡,不在于经济增长率不足。工业生产制造业总体来说增长还是比较快的,有些行业还出现了过热的状况,一些工业企业的产能利用率已经达到了很高的水平。而服务业还是没有达到疫情前的增长速度。”

通胀、人民币等热点话题备受关注

中国经济快速增长之际,机构还讨论了通胀等一系列热点话题。粤开证券研究院负责人康崇利认为,PPI三季度仍保持较高增速,但是增速放缓,四季度有所回调,CPI总体压力不大,年底或有反弹。届时CPI与PPI剪刀差将持续收窄。

丁爽表示,渣打预计今年PPI将增长6.8%,高于现在的市场共识。疫情造成的供给方面的制约,也是PPI上行的重要原因。但是我们预计中国的PPI对CPI的传导相对比较温和,不会导致CPI超过政府设定的3%目标。

刘利刚则表示,PPI在二季度已经基本见顶,但是下半年仍然会维持高位。因为食品价格因素,中国的CPI全年会比较温和,我们对中国全年CPI的增速也作了调整,从以前的1.8%调低到现在的1.2%。但在今后两个季度,中国CPI会持续往上,四季度中国CPI会在2.4%。

除了通胀问题,人民币汇率也受到广泛关注,市场预计下半年人民币贬值压力将加大,但整体将继续双向波动。一方面中国经济复苏强劲,而海外疫情仍在反复,经常账户大概率保持顺差,同时资本项下也将呈现出资本流入的态势。但美元指数上行和美联储提前收紧政策风险也对人民币构成贬值压力。

丁爽对记者表示,短期内人民币不会持续升值,反而有可能会出现一些回调,预计今年下半年人民币兑美元汇率会在6.4-6.6区间,可能更加接近6.6的水平。而从比较长的时间看,人民币还是一个比较强势的货币,主要是受到经济基本面的支持。

刘利刚认为,下半年美联储政策正常化速度快于预期,缩小了人民币与美国资产之间的利差,对人民币升值压力有所抑制。

此外,在消费方面,刘利刚表示,鉴于疫情的不确定性,消费的反弹速度没有像预想的那么快,相对低于市场预期,这也使花旗做了小幅调整,把对零售的全年增速从16%降到14.5%,尤其是消费服务的复苏可能在三季度才能完全恢复。

对制造业投资而言,刘利刚将全年增速从12%下调到9.5%。原因在于:一是原材料成本上升可能阻止中下游企业扩大投资,二是正在进行的脱碳计划也在限制上游企业特别是上游制造业企业的投资,这两个因素在制约今年制造业投资的快速反弹。

未来机遇与挑战并存

由于抗疫成绩全球领先,中国是全球首个从疫情中复苏的主要经济体。世界银行驻华首席经济学家艾卡思表示,消费和投资将支持更强劲的复苏,随着全球经济回暖范围逐渐扩大,这将带给中国更强劲的经济增长。

整体来看,今年下半年中国经济将持续复苏,同时也面临诸多挑战。

刘利刚表示,未来经济仍面临一定风险,包括新冠病毒变异降低疫苗有效性、消费低于调整后预测等等。鉴于疫情的不确定性仍挥之不去,以及收入不平等等结构性因素,现在对消费反弹的规模更加谨慎,尤其是对消费服务而言。对制造业投资来说,原材料成本的上升可能会阻止中下游行业扩大投资。

中国银行研究院认为,受益于经济整体保持恢复向好趋势,疫苗接种范围进一步扩大,上半年以来出台的一系列促消费、稳物价政策的效果将持续显现,下半年消费仍将保持复苏态势。但由于居民收入水平提高、收入分配情况好转、对未来收入预期改善等都需要一定时间,并且收入提高向消费传导也需要过程,年底或难以恢复至疫情前水平。

此外,中国银行研究院还表示,受益于企业盈利不断改善、库存周期开启等因素,企业投资意愿较强;另一方面,金融对制造业的支持力度依然较大,企业中长期贷款增速较快,预计下半年制造业投资将成为固定资产投资增长的主要动力。但需要密切关注大宗商品价格上涨、出口转弱可能带来的负面影响。

粤开证券研究院负责人康崇利表示,预计消费持续修复,地产后周期、服务业修复有望促进消费结构均衡,但仍面临多重不确定性。受缺芯、秋季淡季等因素影响,预计汽车消费市场后续增速或将有所放缓。同时,服务业和中小微企业尚待修复,使得当前的居民收入压力和就业压力仍较大。此外,疫情对于需求中枢的冲击使得居民预防性储蓄较难下滑,人均可支配收入修复增速快于中位数,影响居民消费信心。

尽管面临诸多挑战,但总的来说中国经济前景依旧向好。展望未来,刘利刚对记者表示,外资未来会增配中国的人民币资产。“海外机构投资人持有中国债券的比重远低于韩国、日本等国家。若海外机构投资人将人民币资产配置在其资产组合中提升至一个相对正常的水平,那么今后的资本流入还是比较大。”

与此呼应的是,贝莱德投资研究所在《年中展望报告》表示,由于中国经济强劲反弹,以及债券收益率对比通胀率仍保持较低水平,贝莱德对其投资战略做了关键修改,将中国资产从新兴市场独立出来,并超配中国债券。

2021-07-12 17: 31

2021-07-12 12: 41

2021-07-11 20: 36

2021-07-11 20: 42

2021-07-12 15: 48

2021-07-12 16: 18