瞬息万变的市场,各种数据满天飞。

作为市场的参与者,我们总希望从数据中比别人更早发现投资的先机,却不知道有的时候,正是那些“真实”的数据和与之对应的事实截面(局部事实),会把我们引入投资的歧途。

那些可能让你翻车的“真实”数据

投资中,我们不遗余力地整理、挖掘数据,总希望能从统计数据中找到大概率可能抵达的成功。可所谓的大概率真的有用吗?

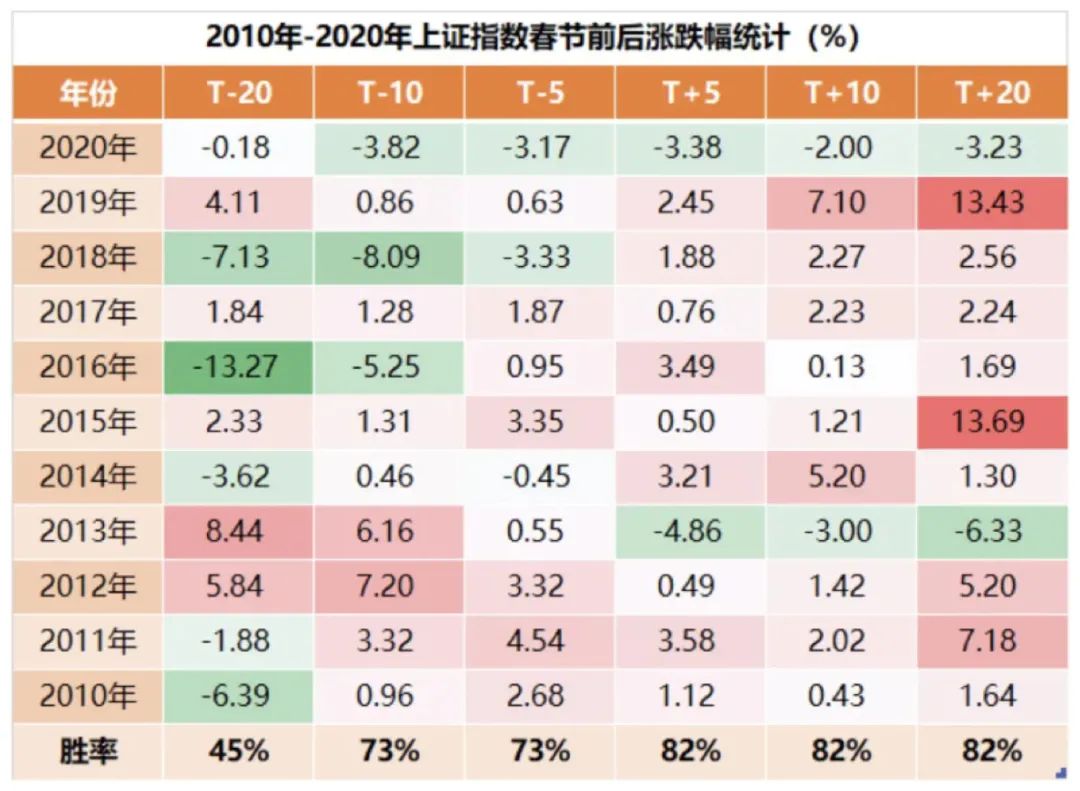

比如,今年春节前,来自某媒体的统计数据显示,复盘近11年来的A股走势,会发现春节后5个交易日、10个交易日、20个交易日,上证综指的上涨概率(绝对收益为正的年份占比)均超80%。

只可惜,今年的市场偏偏不走寻常路——牛年一开市,交易节奏就从3700点时的追涨变成了3500点时候的杀跌。

又如,这个月有媒体对过去5年(2016年-2021年)的市场表现进行了相当细致的历史统计,并得出了诸如“小市值表现不如大市值、传统周期不如消费和金融、高估值不如低估值、低ROE股票不如高ROE股票”的结论。

然而,基于5年历史表现所总结的规律,真的可以用来外推未来五年的股市表现吗?如果你是更资深的投资者,可能会有印象,在2016年之前的10年,是小市值股票(中证1000)跑赢大市值股票(沪深300)的时代。换句话说,同样是基于历史数据的归因,两段历史所呈现的好股票基因结论,存在天壤之别。

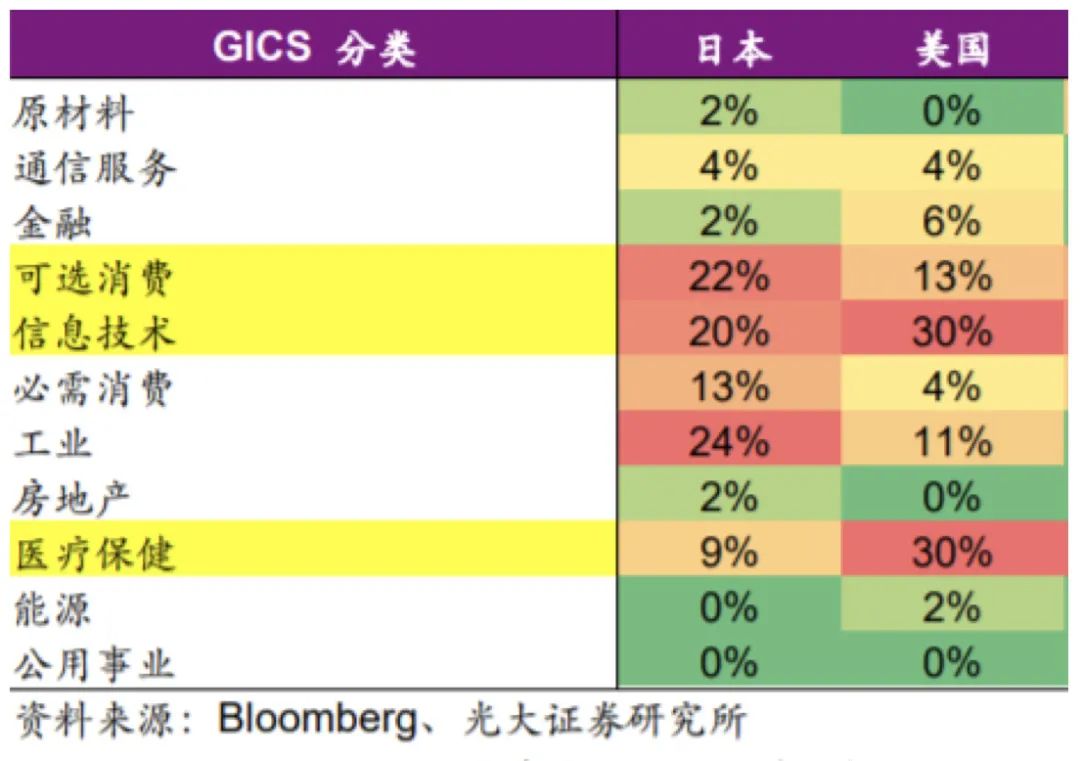

还有些时候,结论因历史数据的选取样本而形成差异。比如,每每提及十倍股的好赛道,很多人的第一反应是消费、医药、科技行业。如果参考美股的情况,这结论确实没错。参考光大证券研究所此前的统计,自2007年高点至2019年10月,美股中涨幅超过10倍的个股,隶属信息技术行业的占比30%、隶属医疗保健行业的30%、隶属可选消费行业的占比13%,信息技术、医疗保健以及消费的确是毫无争议的Top3%牛股辈出的集中地。

但如果把美股换成这一阶段同样十倍股数量众多的日本股市(2007年10月-2019年10月东京交易所涨幅超过10倍的公司有45个,美国47家),结论会大不一样。自2007年高点至2019年10月,东京交易所十倍股的最好行业赛道,分别是工业(占比24%)、可选消费(占比22%)以及信息技术(占比20%)。

没那么好的抄作业

与历史数据相比,更为吸睛的数据是各种聪明钱的动向。这些聪明钱,有时表现为大咖基金经理的调仓,有时则是北向资金、社保资金的走势。在很多人看来,这些聪明钱的动向是投资的风向标,值得跟着抄作业。

但事实上,作业没那么好抄。比如,有位一直以白酒龙头铁粉形象示人的某明星私募基金经理在2019年的季报中披露了减持相关个股的信息,随即引起市场的轩然大波。直至后来这位基金经理做出回应,上述减持是“被动降仓位”——因为个股的上涨导致持仓已经超过了20%的个股持仓限制,而超过的部分必须卖出。

减仓未必就是看空,相应的,加仓也不代表短期一定上涨。事实上,我们所见到的真实持股信息,只是投资中的冰山一角;若在既不知道投资操作背后的逻辑、也不知道交易成本的情况下,冒失地跟着大佬们“抄作业”,无异于盲人摸象。

更何况,同为聪明钱,不同的交易思路和逻辑却千差万别。比如这一两年间险资与公募基金对银行股迥然不同的态度,就是“聪明钱”之间因为不同的投资目的所上演的“汝之蜜糖,彼之砒霜”。

“世界上有三种谎言:谎言、该死的谎言、统计数字(There are three kinds of lies: lies,damnedlies,and statistics)”。前人的吐槽,言犹在耳。事实上,投资中历史数据的价值,在于其为我们呈现了属于彼时的客观事实,而非轻易可得的规律。就决策影响而言,局部事实也许比一个完整谬误的杀伤力更大。

说到底,投资中的数据固然重要,但再多的数据也不如一个明确的投资之锚来得重要。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-07-19 21: 57

2021-07-19 20: 27

2021-07-19 20: 19

2021-07-19 20: 21

2021-07-19 20: 16

2021-07-18 20: 45