前几天有个朋友跟挖掘基抱怨说,全市场只有两类基金是上涨的:我想买没买的 and 我刚卖的,仿佛主力就盯着我的几万元不放。

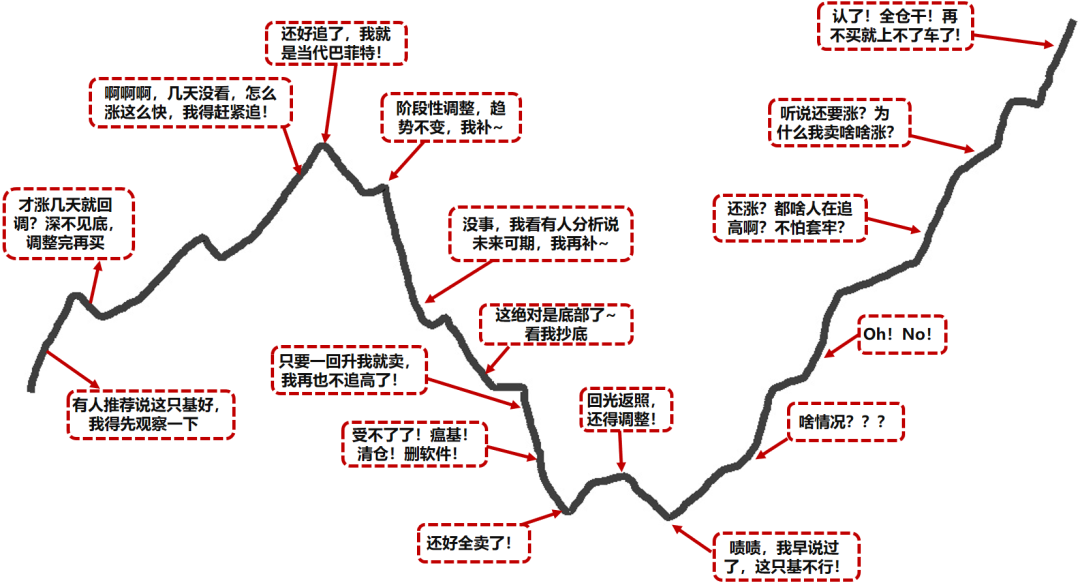

事实上,挖掘基在多年的从业生涯里,见过许许多多的基民,这样的现象并不罕见。一幅图供大家娱乐一下,复盘一下部分投资人面对市场波动的心路历程。

你有没有似曾相识的感觉?如果有,Sorry,你也掉入了常见的投资怪圈。

赶紧对照一下,基金投资的七大坏习惯,你犯了哪条?,留言告诉挖掘基~

坏习惯1:偏听偏信

完全听朋友、亲戚的推荐买基金,买完连基金类型是什么、投资方向是什么都不清楚,买入的原因仅仅是人云亦云。买完开启上涨模式倒还行,如果买完不久就出现下跌,很难有信心面对回撤,极易出现恐慌性割肉。

坏习惯2:频繁交易

恨不得每天查看好几遍基金净值,刚涨了3%就想着马上跑路。频繁的短线操作,却忽略了基金的申购赎回都有一定的手续费,尤其是赎回费还跟持有天数挂钩。一顿操作猛如虎,一看收益率,扣完赎回费还亏了0.5%。

坏习惯3:追涨杀跌

常见情形:手持消费基,看见医药基大涨;迅速把消费换成医药,结果没行情,又看见科技基大涨;当机立断把医药卖了去追科技,结果消费回暖了,开始补涨。各个板块轮动普涨了一波,指数都创新高了,结果自己东奔西跑没赚到。不仅什么肉也没吃到,搞不好还挨了打。

坏习惯4:总想抄底

每天盯着K线图试图找到市场的低点进场抄底。但事实上短期的噪音是最多的,很难看得清晰,几乎没有人可以笃定的给大盘画出一个最低点。在等待的过程中,看好的基金可能已经悄然起飞了。本来是想抄底,无奈变成了追高。

坏习惯5:重仓押注

听说哪个行业/主题好,一次性买入,重仓押注。这样一把梭哈,在热点、板块迅速轮动的市场里,一不小心就会买在山顶上。而单一的产品,风险分散可能不足,一旦出现回撤就容易心态失衡,导致没拿住早早抛掉,彻底告别后续的行情。

坏习惯6:关注短期

在选择主动管理基金的时候,一看走势,短期涨得好,咔咔就下单。其实,基金短期的爆发受到管理能力以外多种因素的影响,比如正逢风口,或者纯属运气。只有考察中长期业绩的稳定性,才能判断基金经理的投资能力。

坏习惯7:不会止盈

很多基民朋友都知道买入的时候要分批买或者定投来摊薄成本,却忽略了什么时候卖出也非常关键。见好就收很重要。有时候是因为小贪心,有时候是买完就放那不关注,生生错过了止盈的时机。回过头来再看软件,收益可能已经变绿了。

有没有基民朋友不慎中枪?这样的投资怪圈怎么破解?快快来查收挖掘基的专属避坑指南。

#01 不能盲目抄作业

他人的建议可以听,但一定要有自己的判断能力,不能盲目跟风。进行任何操作前,都要了解清楚背后的逻辑。说这只基金好,到底好在哪里?说这个行业好,到底有什么潜力?只有这样,才能在出现下跌时有自己的判断,识破市场的短期情绪波动,保持长期定力。

#02 坚持长期原则

选择主动管理基金要看中长期业绩,观测的时间维度最好拉长到1年,排在同类前1/3或者1/2的基金,就属于表现良好、值得布局的。此外,基金投资也要放眼长期。

支付宝今年发布的《一季度基民报告》大家听说过吧?大数据分析后发现,基民盈利比例与持有时长相关性极高。持有基金短于3个月的用户中,超七成是亏损的;而持有基金时长超过一年的用户中,近九成是赚钱的。除了市场行情波动外,追涨杀跌、频繁交易也是造成“基金赚钱基民不赚钱”的主要原因。频繁买卖的基民比拿着不动的收益率平均少28%,追涨杀跌的基民较基金净值涨幅少赚40%。

数据来源:支付宝《一季度基民报告》

事实上,即便是所谓的牛市,市场也往往是在波动中上行的。而只要遇到波动就被震下车的话,不仅仅是把浮亏转化成了实亏,就算后续上涨,也没你什么事儿了。

#03 考虑定投

对大多数普通投资人来说,定投可能是胜率更高的策略,因为定投可以有效地弱化对择时的要求。如果基金是一次性买入的,通常会比较在意进场的时点,希望能精准抄底,但其实很难预判最低位置。定投并不需要精准预判,模糊正确就好。此外,定投有利于调节心态,在下跌的过程中坚持买入,反而能有效摊薄成本,反弹开启的时候,回本更快,收益也可能更明显。

#04 设定目标收益率

止盈的方法有很多,设定目标收益率是非常常见、使用起来也比较便捷的一种。尤其是对于波动比较大的板块,不妨将目标收益率和定投结合起来,比如目标收益率设定为10%,持仓的浮盈达到10%,就开始分批卖出或全部止盈,及时落袋为安。但止盈了也不能就放着不管了,可以通过观察大盘点位或者板块估值水平,考虑再度进场开始定投。

说了这么多,其实基金的投资的原理也并不复杂,避开这七大坏习惯,牢记这四条避坑指南,对我们来说,可能就是一个好的开始。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

2021-07-21 21: 47

2021-07-21 21: 33

2021-07-21 21: 08

2021-07-21 21: 30

2021-07-21 08: 33

2021-07-21 16: 19