最近,全球最大的资产管理公司贝莱德(BlackRock)在线上举办了一场2021年下半年的宏观市场展望的路演,贝莱德智库首席中国经济学家宋宇表示,全球经济处于重启,新常态下美国的政策仍然偏鸽派,但加息已经放到台面上讨论,预计明年底可能加息。而中国经济在经历之前的高速增长后有所放缓,中国有更多空间实行宽松政策,降准释放了宽松信号。关注长期结构性转型的机会,比如高科技发展、反垄断执法和脱碳进程。

全球经济处于重启 新常态下美联储政策偏鸽派

贝莱德智库认为,全球经济处在重启(Restart),而不是传统意义上的恢复(Recover)的过程。宋宇解释,过去几个月包括美国在内的一些国家经济恢复速度都非常快,是按了暂停键以后重新开始,而不是倒了以后重新恢复。“之前经济弱是由疫情影响的暂停,疫情没有了就可以开展经济活动,恢复速度很快,而不是像十多年以前全球金融危机,对资产负债表有很大影响,需要很长时间去逐步修复。所以,贝莱德智库认为,疫情对经济的打击,比国际金融危机的时候要小的很多。”

但是宋宇也称,尽管疫情对经济的打击是国际金融危机的四分之一,但是刺激经济的幅度却比金融危机时大四倍,“为了填四分之一大小的坑,美国等市场倒水非常多,导致短期需求在疫情稳定后迅速回升。总体来说,发达国家对疫情的下一步展望比较乐观,很大程度上是疫苗的研发和普及,使得经济活动逐渐正常化。”

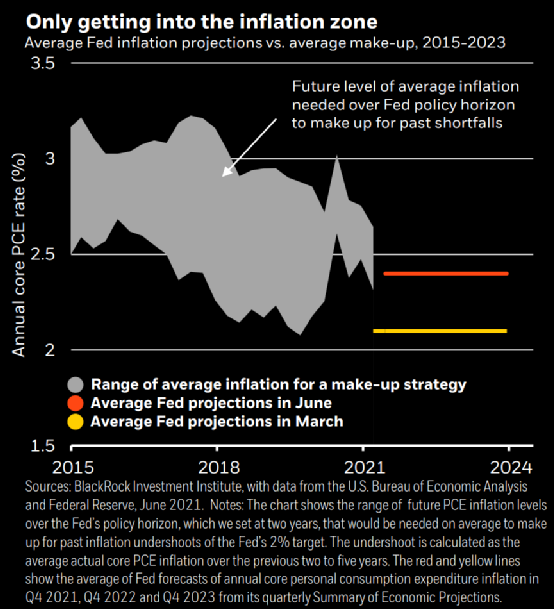

关于海外政策方面,宋宇表示,以较强的宽松政策来解决相对较小的经济上的困难,美国以后的政策倾向仍然是偏鸽派的,“当然最近美国经济已经有明显恢复,通胀预期上升,所以美联储何时退出宽松政策,何时加息,加息多少,现在是大家放到台面上讨论的。”

贝莱德智库提出了新常态(New Nominal),政策有更加鸽派的倾向。宋宇表示,通货膨胀在未来会上升,或者已经上升了,预期美联储可能在明年年末正式退出宽松,启动加息,“现在看起来,美联储倾向于愿意容忍更高水平的通胀,未来就算加息幅度也可能比较小,导致真实利率依然保持比较低。而财政政策方面也是如此,过去对财政赤字等各方面的约束比较严格,现在倾向于有所放松。”

短期中国经济增长有所放缓 降准释放宽松的政策信号

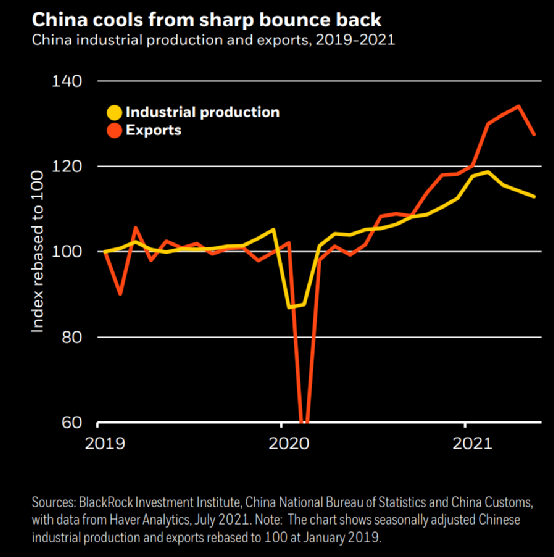

宋宇表示,国内经济在最近几个月增长有所放缓,从工业增加值、零售、投资的同比增长数据表现出来;同时,出口增长放缓暂时表现没有那么明显,但随着下半年基数变得没有那么低,可能也会表现相对明显。

经济放缓有几方面原因,宋宇解释,一是出口正常化。去年底和今年初中国的出口增长异常高,环比增长达到50%以上。中国作为全球第一大出口国,由于疫情控制较好,且拥有完整的产业链,过去一年经济表现好,但随着海外疫情控制住了,很多一次性需求释放完毕,还有人民币升值的影响,未来出口会走向正常化,环比增长放缓。

二是国内宽松政策退出。贝莱德智库指出,实际上政策在去年通胀没有起来时就退出了,很大程度上体现了中国央行的政策倾向,只要经济看起来还行,政策就退出,保留弹药。其影响是中国去年债务水平有所上升,但是上升的幅度相对来说比较少,这也让国际投资者对中国经济长期的增长的可持续性变得更有信心。

此外,宋宇表示,伴随着短期经济放缓,通货膨胀的压力在今年初一度起来,先是大宗商品的价格传导,从PPI传导到CPI;但是在采取一些措施后,上游大宗商品价格有所下降;现在PPI虽然有所上升,但基本见顶,对CPI的传导效果也不明显了,现在CPI只有1点几。

近期央行下调金融机构存款准备金率0.5个百分点,宋宇认为,降准释放了一个信号,政策将要开始调整,倾向于宽松的方向调整。从短期的影响来看,国内政策不管货币还是财政政策,都会有所放松,放松的结果是对内需会有一个支持,包括消费和投资。

从战略性层面来看,贝莱德智库今年对中国资产给予中性评级,宋宇解释,贝莱德并没有调低对中国的评级,而是将中国单独列了出来,跟发达国家、发展中国家平行,“外国投资者这两年对中国市场比较重视的原因是,随着中国金融行业的不断开放,海外投资者认识到中国市场的重要性。过去30年,中国经济减去全球GDP的数值,最大的时候是这次疫情和上次金融危机,所以我们单独给予中性评级,中国市场有些亮点,也有风险。”

宋宇表示,“目前中国的政策空间在主要经济体里面是最大的,我们在去年就政策退出,之前一段时间关注点不在周期性问题上,而是在一些长期的结构性改革上,包括反垄断、发展国内技术,特别是跟美国有贸易战、科技战的背景下,如何把国内技术发展起来,解决一些卡脖子的短板。还有环境的问题,包括减排减碳,达到碳中和碳达峰的目标,还有收入分配,减贫的问题。”

总的来说,宋宇认为,对中国来说,重质的经济增长并不代表数量不再重要,预期在2021年第四季会有更重大的政策推出,与同比数据比较,届时经济放缓会变得更加明显,因为基数已不再处于非常低的水平。相比其他经济体系,中国有更多空间实行宽松政策,因为其在2020年时的宽松政策规模相对较小且短暂。因此,中国的增长前景的下行风险是未来三个月面对的主要问题。中国领导层主要关注长期的结构性转型,如高科技发展(尤其是与半导体相关的)、反垄断执法和脱碳进程,对投资者来说既是风险也是机会。

问答环节

1、提问:对于降准如何解读?

宋宇:我们认为,存款准备金的调整,跟别的手段不一样,降准被大家认为是一个重器,不是小水枪,不单是要放水,而且我要让你知道我会放水。

关于降准的目的,因为现在经济增长的压力在加大,如果没有政策应对,从就业等方面都有负面影响。一是经济增长有所放缓;二是通胀压力有所下降,带来更多放松的空间。

另外,我们认为,财政政策也会受影响。过去几个月政策倾向于保守。但是前不久国务院常务会议表明,财政政策也可能调整,下半年包括发债等财政政策的进度会更快。

2、提问:如何防止输入性通胀?

宋宇:中国是全球铜、铁矿石的最大买家,没有之一。上半年发生的情况就是上游价格涨了很多,把PPI推起来了,因为国内政策比较紧,把国内的内需主动抑制住了,PPI向外传导不明显。但现在如果因为增长弱了,政策有所放松,放松会带来的是通胀的可能性提高,但是国务院常务会议也强调了不搞大水漫灌,中国的政策倾向是能少放水,就不会多放。所以我们对通胀不是很担心,现在出现全面通胀的可能性不大。

3、提问:市场对下半年中国经济走势分歧比较大,您怎么看?

宋宇:分歧一直存在,下半年估计会有增长动力的转变,随着出口逐渐正常化,内需,特别是投资起的作用是加大的。从基本的假设看,投资要加大的话,导致流动性、社融多一些,利率低一些。现在给中国通胀方面的制约比较少,CPI只有1点几,政策空间很大。利率水平也很高,降低利率空间也非常充分。这种情况下,增长的动力有所转变,内需起来,出口正常化,可以看到相对平稳的增长。

今年GDP的目标定得非常谨慎,6%以上的目标,年初的时候经济增长太高了,到今年11月中国经济增长恢复正常水平。此前疫情挖坑,按照原来的线代表正常的趋势,到了去年第四季度差不多回到正常水平线上。现在政策放松以后,比这条线高一点低一点不确定,但严重偏差的可能性不大。国务院常务会议其中一个很重要的任务是消除了投资者的担忧。

4、提问:今年北向资金流入A股超2000亿?外资对A股的投资机会和风险的看法?

宋宇:外资的进入,对中国的担心集中在两个点:一是短期经济的波动,政策空间没有那么大,从周期性政策风险来说,更多是短期风险,长期风险其实比较低。二是去年经济恢复是在债务没有很多的情况下实现的,大家还担心汇率贬值,赚的息差就没有了,但实际上汇率升值了。

去年经济还有比较重要的一点是“全球化重组”,不是“去全球化”,本来在贸易战开始以后,很多人认为外资要离开中国,但是实际情况是出口异常的强,中国的外商直接投资(FDI)也是超出预期的。为了满足全球的需求,外资在中国扩大生产。

如今汇率还有升值的压力,贬值压力减少,外资更愿意来投资。这么多北向资金来了以后,增大了对人民币的需求,推动汇率的走强,有自我循环实现和强化的过程。

从大的面上来说,更多对整个市场政策的担心是暂时性的,监管政策加强更多是对某些垄断行为,对影响市场安全的行为进行更多的规范。而中小型上市公司可以投资,不受反垄断的影响。

5、提问:如何预测美国退出量化宽松?

宋宇:美国可能在明年退出量化宽松,可能在明年年末加息。但是这里面有很大不确定性,不确定性来自两方面,一是疫情的影响,疫情的演进对经济恢复可持续性、政策的变化有影响,二是美联储的政策,观点有分歧,多数认为大概会有鸽派的倾向,但是有动态的过程,过几个月要调整一次。美联储不会全面升息,但很有可能是明年年末升息。

2021-07-23 12: 52

2021-07-23 12: 54

2021-07-23 20: 08

2021-07-23 20: 05

2021-07-23 18: 27

2021-07-23 17: 30