对投资标的没有充分认知的“买入”都是在赌博。

不知道别人怎么看,小智觉得,这话有一定的道理。如果赚的不是认知的钱,这钱迟早得还回去。

对二季度的股票行情该如何认知?科技股崛起,消费股躺平、医药股上蹿下跳……价值和成长这两个永恒的话题似乎又要被行情重新定义了。

曾在去年三季度以4000字季报观点成功“出圈”,被基民誉为“最走心基金经理”的杨锐文,今年的二季报写到了6000多字。

值得被关注的在于,他曾经的季报观点正在被市场验证。这使得他两只代表作基金二季度业绩表现突飞猛进。其次在于,其连续多篇季报中所阐述的方法论已渐渐展现出一套完整的逻辑链体系。无论对其专注多年的科技成长企业发展阶段的理解,产品上下游供需关系的理解,还是公司治理本身的判断,都表现越来越成熟,和具有说服力。

杨锐文被验证的过往观点

1、杨锐文曾预言:龙头核心资产的投资风向要变,所谓“核心资产”的股价可能将经历长期躺平(2020年四季报)

“2020 年,市场的风格越来越聚焦于龙头核心资产,市场不断衍生各种理论来解释高估值的合理性。但是,从这么多年来看,无论多么好的企业,估值总是有锚的。很多人认为 2021 年的收益主要赚利润增长的钱,但是,实际上这种可能性并不太大。毕竟估值是快变量,而利润是慢变量。假定快变量不变,依靠慢变量驱动几乎不可能发生。 ”

“翻查当年美国漂亮 50 的名单,会发现这 50 家公司大部分今天还活着,而且依然是各自领域中世界最强公司之一。这些公司中出现地雷,以及停止增长的情况并不多。造成它们下跌的最大原因还是过高的估值,使得这些公司很长时间(73 年-80 年)跑输市场以消化高估值。”

2、杨锐文预言:投资风向将从大盘转向中盘,机会来自5%抱团股以外的股票(2020年四季报)

“美国漂亮 50 去泡沫化的过程,市场风格从大盘转向了估值更便宜的中盘。我们并不确定 A 股未来是否会这么转变,但是,现在的确估值分化已经到了前所未有的阶段。我们认为市场的机会并不是来自5%高估值的抱团股,更多来自于剩余的 95%股票。”

现在回过头来,在白酒和医药飙升的2020年,能有这样的清醒而准确的预判实属珍贵。

在2020年四季度时,杨锐文也给出过他看好的方向。实际上他对这些方向上的公司研究也是长期持续的,他认为:未来的机会更多出自科技股,并且以硬科技作为主导力量,而非互联网。

杨锐文的业绩表现

下图是智君科技“智策平台”上,杨锐文近一年的基金经理指数,其管理的两只代表作的走势与下图也基本吻合。可以看到,今年一季度时,他的表现差强人意,但是二季度开始整个持股组合开始给出很高的回报,接近40%。

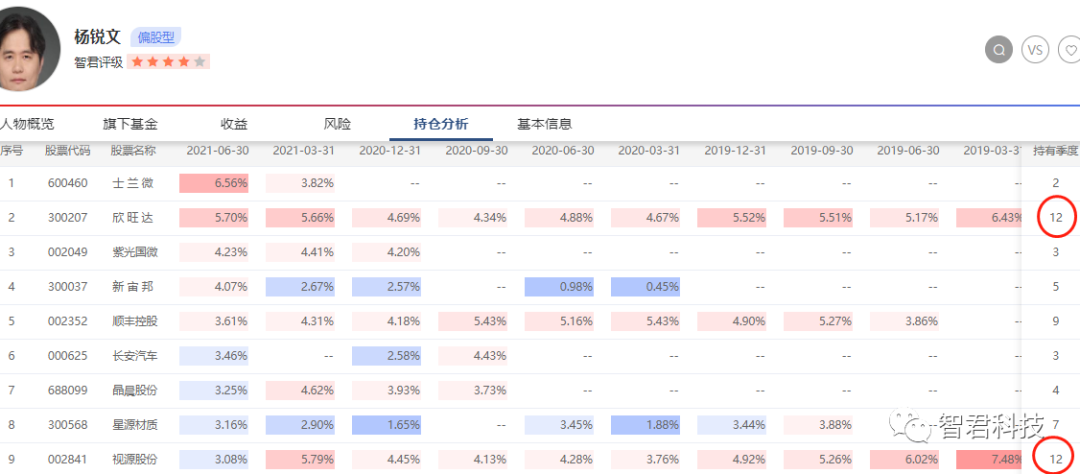

我们先来看一下杨锐文的重仓股变化图,然后再来看他的二季报观点。

可以看到,目前持仓第一位的士兰微,是一季度刚刚入选的。持仓第二位的欣旺达和第九位的视源股份是持仓最久的两只股票,均持有了12个季度,也就是三年。但视源股份的持仓比例处于不断下调的趋势。再往下是目前排第五和第八的顺丰控股、星源材质,分别持仓9个季度和7个季度。

如果把这张表再继续往下拉,会发现,杨锐文几乎没有再像上述这几只稳定大额长久的持股了。从这个角度上讲,杨锐文将自己的观点化为投资行为,正在走向更强的确定性。尤其是在一季度组合表现并不突出的情况下,杨锐文对持仓的调整并不大。而这几只被他长期持有股票,按照他过去季报中的价值取向,应该至少符合以下特点:1、公司治理结构健康、公司文化积极向上;2、仍具备成长空间,尚未进入被“杀估值”的成熟期;3、还没有很严重的估值泡沫,位于5%的抱团股之外。

详解二季报

杨锐文的这期二季报并没有做具体的个股分析,而是对宏观面和当前市场最热门的行业赛道进行了预判。

宏观面:不担忧美国缩表

对于宏观面,首先他还是警告,对于极高估值(百倍以上)的风险一旦遭遇波折可能会面临戴维斯双杀。机会将依然来自估值压抑多年的中小市值龙头与科创板,尤其科创板经过两年的估值消化,逐步涌现出一批估值合理且高成长性的标的。

而对于全球的天量放水,和不少知名基金经理(包括同门刘彦春)担心美联储忽然收缩流动性不同,杨锐文认为还看不到大幅收缩流动性的可能。理由是流动性的不均和贫富的巨大差异。他比喻为大部分水流入池塘,而周边广阔高地的干涸将制约各国央行的政策空间。如果央行们轻踩刹车,则不足以对资金充裕的资本市场造成威胁,最多加剧波动。

在这个背景下,中国制造业面临的优势是疫情下全球商品制造对中国的倚重,劣势则是大宗商品大幅涨价导致企业增收不增利。目前这个不利因素正在缓和,因此中国制造业的盈利能力和估值将出现恢复性反弹。

在分析宏观面的最后,他关注了一个不太被基金经理关注的点:政策风险。从高压的房地产政策,到互联网反垄断,到经营贷整治,然后到史上最严的教育培训新政,都说明政府政策从效率至上越来越走向兼顾公平。这意味着,传统经济成功的范式,在利润之外,还要关注企业能否创造正面的社会价值。带来负面社会影响(如贩卖焦虑、损伤就业)的企业投资价值会折损,而没有盈利但社会价值正面(如供应链安全和节能减排)的企业就可能有很高的潜在投资价值。

赛道解析(一):半导体

对于热门的赛道行业,他主要分析了看好的半导体和电动智能汽车。

他对半导体行业的判断是:缺芯导致中国半导体企业走向高端化的进程在加速,国产全面突围已成为确定性趋势。静态观测,半导体的估值非常贵;但动态来看,无论是IDM、代工厂还是芯片设计公司,成本都集中在设备折旧和研发人员薪酬等前期刚性投入,需求暴增对边际成本的影响很低。这其中的泡沫可能在于一些中小企业赚短平快的钱,而值得长期投资的企业则是在客户认可范围内涨价并实现更多产品的突围。

具体的标的选择标准,杨锐文提出三点:第一,产能为王,优选功率半导体。理由是汽车、新能源、家电、电动工具等更广泛和稳定的需求将迅速填补比特币矿机需求的退出。而二手8寸设备目前一台难求,供给释放速度缓慢。持续的供需失衡对中国的Fab厂和IDM企业都是历史性机遇,更是IDM企业产品走向高端化的关键窗口期。参考杨锐文持仓第一位的士兰微,刚刚获批定增,计划进击功率IDM巨头,积极布局汽车和工业模块。第二,投资有高技术壁垒的长周期产品的芯片设计公司。其持仓第三位的紫光国微是特种集成电路龙头,也是特种装备高增长细分赛道的核心卡位企业,走国产替代和高端化路线。第三,优选投资半导体材料公司,因为技术壁垒更高,潜在市场空间更广阔。

赛道解析(二):电动智能汽车

对于电动智能汽车,杨锐文的判断是:电动车是少数可以通过爆发式增长消化高估值的行业。目前的估值过热还仅仅停留在电动化,更深领域的智能化会带动零部件的全面革新:IGBT的大幅度应用、车的含硅量成数倍上升、更多酷炫功能的推出(例如:ARHUD等)。电动智能车有机会成为继手机之后的新一代入口级产品,这将是一场深刻的产业革命。犹如今天的智能手机,智能汽车未来会更加普及。

更幸运的是中国的智能电动车产业链在起步阶段就具有全球竞争力,产业链不仅完整地囊括了所有环节,还有足够大的规模,全球的汽车品牌基本上都在中国寻找供应商。这或许将开启中国汽车品牌正式走向世界之路,进入利润最丰厚的20-50万的市场,打破过去合资和进口品牌在这个价位段的垄断。因此,这也是杨锐文定位的未来十年最重要的投资领域。

其持仓第二位欣旺达是国内外主要品牌手机、笔记本电脑的电池供应商,新能源车客户也已覆盖了国内外多家知名厂商。其定增计划刚获深交所受理,募资将用于3C消费类锂离子电芯、模组以及笔记本电脑类锂电池模组扩产。持股第四位的新宙邦是全球电解液龙头之一,公司有机氟及电容器化学品全球地位突出,半导体化学品方面进口替代加速。持股第八位的星源材质从事锂电湿法隔膜生产,技术和设备门槛较高,公司目前处于业绩稳定上扬阶段。

季报总结

季报的最后,杨锐文做了一个总结:估值并不完全由成长性所决定,更大的影响因素是产业趋势的预期。对照美国13年的科技成长股牛市,就是因为08年后美国在劳动力和资本投入上遇到长期瓶颈,传统经济股熄火,代表着全要素生产率的各种科技股进入轰轰烈烈的大牛市。A股大概率也会这样演绎。

从去年三季报谈论企业生命力定价决定于出色的管理层和不断进化的管理能力,到四季报对估值泡沫的走向分析,再到今年对产业的具体预期。每篇独立的季报集合到一起,正好构建了一个从微观到宏观多层次而又相互关联的分析架构。即使对股民也有很大的参考和学习价值。

(本文数据图片均截取自智君科技“智策平台”,可点开看大图。)

2021-07-23 12: 52

2021-07-23 12: 54

2021-07-23 20: 08

2021-07-23 20: 05

2021-07-23 18: 27

2021-07-23 17: 30