1.港股五年,A股一年,树立了全球视野

2.除自下而上选股外,也擅长从宏观和中观视角寻找投资机会

3.选股上,比较着眼于长期,注重业绩增长和持续性,对短期盈利适当放宽

成长风格

具体最近几年数据综合来看看

数据来源:猫头鹰捕基能手

成长是周寒颖持仓一直的特点,但是并没有总是局限在科技成长中,周期性的行业,传统的商业模式,只要是有每年20%的盈利增长,那就是能够进入其考量范围的成长型公司,比如茅台。(所以16、17年投茅台的人,大多半是从价值,或者质量价值的角度入手,18、19年投茅台看的是其成长性,而2020年买入茅台则有成长也有避险情绪的特征。)

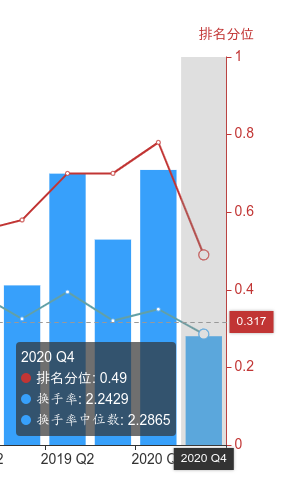

从景顺长城成长之星这只基金来看,自从周寒颖2020年5月接手以后换手率是明显下降的。

数据来源:猫头鹰捕基能手

我们到并不一定认为低换手就比高换手更好,只是通常我们有两个判断可以分享的:

1. 低换手一定要求对于个股的质地(如商业模式、护城河等)有更深刻的把握,高换手如要成功,则需要对于个股的估值有明确的把握;

2. 把握公司质地比把握公司估值更容易一些,相对准确率也更高一些。

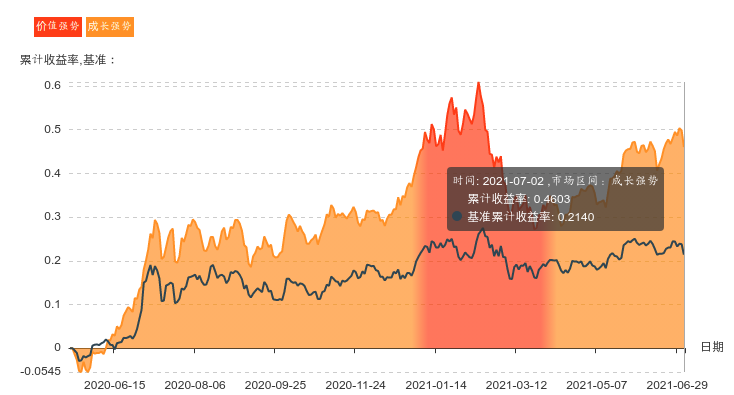

在低换手的情况下,周寒颖接手以来,该产品的收益如下:

数据来源:猫头鹰捕基能手

显然,成长风格的产品,更容易在成长占优的市场获取收益。

行业能力

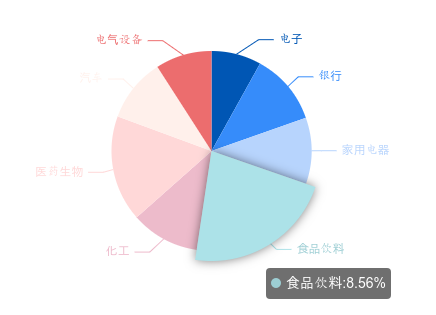

从行业上看,周寒颖最新一期的行业分布是:

数据来源:猫头鹰捕基能手

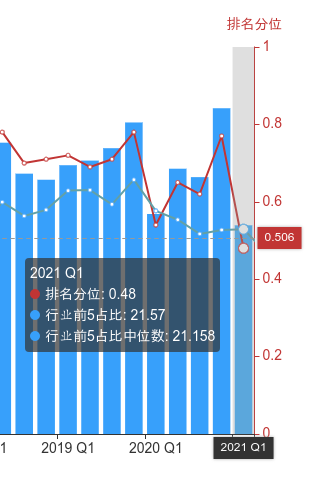

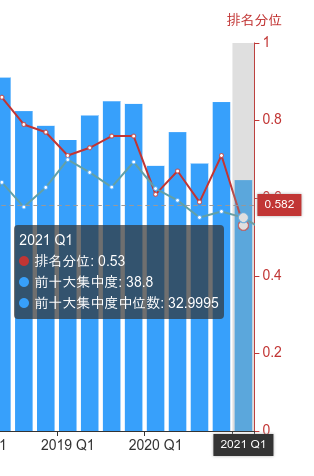

有侧重,但不偏重,行业集中度不高,个股集中度中间略高。

从行业能力上来看,她管理的A股市场产品,由于时间比较短,在能力评估上相对“吃亏”,但是整体还是看出了配置宽泛,行业能力比较宽的特点。

周寒颖道述

我们与周寒颖就港股、A股大家关心的若干问题进行了深度交流,并以此探讨:

1.全球视野如何丰富投资视角?

2.自上而下如何与自下而上相互结合?

3.择股的诸多标准究竟如何编排?

1. 全球视野如何丰富投资视角?

他山之石可以借鉴,这是周寒颖长期用的选股方法。经验告诉她,参照海外的行业发展规律,预判中国的发展阶段和趋势是很有必要的。她会参照美国、日本等国家的行业竞争格局来估算港股应该选择什么样的赛道。

自从2017年以后,这种基于国际比较的行业研究方法在A股市场上逐渐兴起。周寒颖作为其中翘楚,得意于长期海外研究的经验,进行国际比较研究自然手到擒来。尤其是消费类,偏重感性体验的行业,有没有国际经验是完全不同的。这可谓周寒颖的天时。

2. 自上而下如何与自下而上相互结合?

3.择股的诸多标准究竟如何编排?

对于当前的市场,周寒颖主要表述如下:

作者:须知先生

数据来源:猫头鹰捕基能手软件

免责申明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎,基金过往业绩不代表未来表现

2021-08-03 19: 30

2021-08-03 19: 21

2021-08-03 18: 57

2021-08-03 18: 27

2021-08-03 18: 15

2021-08-03 17: 47