随着大家对公募基金认知的提升,基金或已经成为茶余饭后的必备话题,聊聊行情、聊聊各自Pick的基金经理、最近关灯吃了几碗面……

数据显示,2020年超一半的新“基民”都是90后,对于他们来说,基金不仅是一种理财手段,更是社交工具,基金投资也变得越来越生活化、开放化和“饭圈化”,大家把对于账面数字的爱恨情仇,演化为一场场自我调侃的段子大会,在某宝的理财讨论区,基民“相亲角”、操作复盘交流会、如何应对过山车行情等热门话题或持续活跃。

数据来源:《中国家庭财富指数报告》,截至2020.12.31;历史数据仅供参考,不对未来表现构成任何保证。

和全民炒股时代一样,近几年基金圈也产生了不少“圈内黑话”,这些大白话或可以瞬间拉近彼此之间的社交距离,获得一种互对“暗号”的情绪消解与认同,让深奥的基金知识可以跃然纸上,今天小财就来为大家普及一些基圈“黑话”和投资“锦囊”,希望在“炒基”社交的同时,大家对于震荡市投资,能够多一些淡定从容,少一些辗转焦虑。

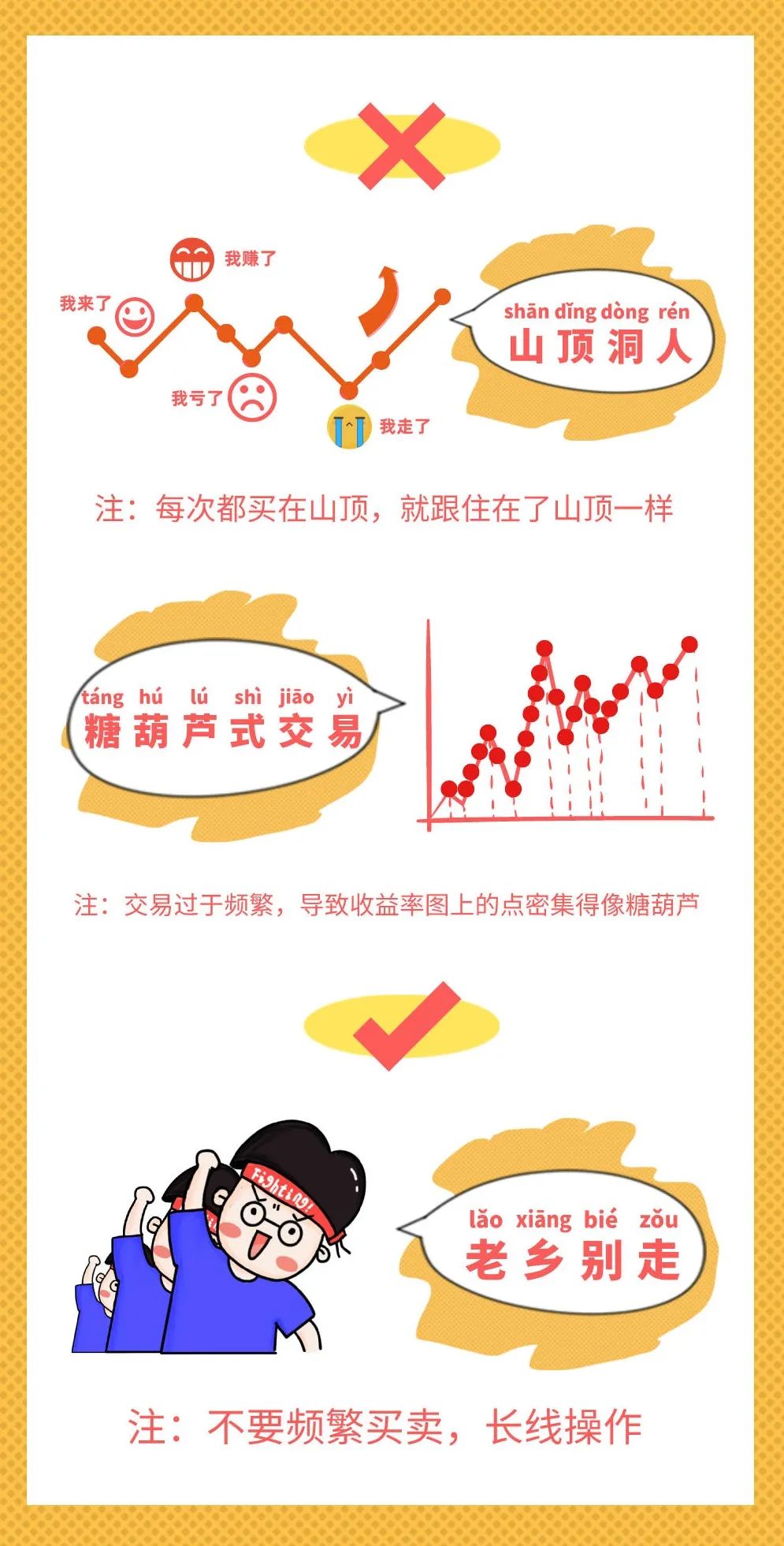

传统释义是一种游乐设施,常见于游乐场和主题乐园中,深受很多年轻游客的喜爱,刺激体感令不少人为之着迷;基圈社交黑话则是形容,经历过上涨和震荡下跌,原本的盈利或尽数“回吐”,投资心情犹如“过山车”。

市场涨跌或是常态,投资不是投机,需要细水长流方能得到好的结果,我们想要的是穿越牛熊的体验,而不是“过山车”般的心神不定,如果纠结于短期表现,或很容易追涨杀跌、三振出局,甚至下错车,和后续行情擦肩而过。

想要避免基金收益跟着市场波动心神不定,或可采用基金定投的方式分批入市,有利于摊平市场波动的风险,同时在市场低位时,也能积累到更多的廉价筹码。

一般来说,买基金其实就是“买人”,中长期表现亮眼的基金,或大概率会带来亮眼的超额收益,普通投资者需要做的,就是理性应对、坚定信心,选择好的基金并相信基金经理的专业管理能力,用长期持有,静待时间的玫瑰。

传统释义是暗地里做事,或形容偷吃东西;基圈社交黑话则是形容,当一只基金出现“净值估算”涨幅>净值涨幅”或“净值估算”跌幅<净值跌幅的时候,大家会认为净值是被“故意低估”,是不是放水了,也就是净值“偷吃”。

这个问题的本质在于:净值估算≠净值,净值估算是根据上一季公布的基金前十大重仓股推算出来的,没有基金公司的官方认证,仅供参考,并未考虑基金经理的实时调仓情况,而基金净值,是由基金公司和托管行双方独立计算,并严格校对一致后对外公布;基金公司只负责基金投资运作和管理,并由托管行监督,管理人没有权利随意使用,而基金经理在投资操作时并不会直接接触到资金,而是发布交易指令,资金划拨由托管行完成,这实现了基金管理人与资金的分离,有效降低被挪用的风险。

在实际情况中,一只基金可能同时持有上百只股票,每一只个股的涨跌或都会影响基金的整体表现,而基金经理每次买入/卖出,或都将导致基金净值和估值发生一定偏离,所以基金估值难免会存在误差,最终涨跌还是要以官方披露的净值为准。

传统释义是指对某一领域有着特别爱好,或具备长期深入的研究和实践经验;基圈社交黑话则是形容,基金经理通过长期研究,或能够对某些公司和行业获得超越市场的认知,并将专业知识兑现为投资收益,“能力圈”也是价值投资者坚守的重要原则之一。

除了单一投资股票型或混合型基金,大家或可以尝试构建适合自己的基金组合,也就是“核心+卫星”策略,将资金分散投入相关性程度较低的不同资产类别和不同策略,最终目的是为了实现投资组合的“风险收益比”,以获得更高的投资收益,大家可以结合主动投资与被动投资两者优势,构建相对稳健的“核心+卫星”配置组合。

举个栗子,假设AB两类资产均上涨10%,但其中A是先涨后跌,而B是先跌后涨,相比单一投资A或B,如果两类资产各持有50%,在获得相同收益的情况下,整体波动或相对更小,这就是资产配置的魅力所在。

在这之前,我们首先或要清楚,自身的预期收益是多少?能接受的最大亏损是多少?这决定了后续的基金选择和“核心+卫星”的配置比例。

“核心”或是整个投资组合的主力军,基本决定了基金组合的收益水平,值得注意的是,想要提高收益,或需要加入以股票投资为主的基金产品,举个栗子,假设我们的预期目标是20%,截至2021.6.30,过去15年中证全债指数的年化收益只有4.3%,所以如果只投资于债券型基金,或很难实现目标收益。

我们在选择的时候,或要特别关注基金的股票仓位,举个栗子来说,如果目标收益为20%,那么或可以选择股票仓位在75%以上,且全市场均衡配置型基金为佳,如果仓位低于50%,或很难实现目标收益。

年化收益与股票仓位的关系

数据来源:wind,过去十年年化收益统计区间从2011.6.30-2021.6.30,70只基金股票仓位来源2020年四季度、2021年一季度、2021年二季度、2021年三季度定期报告,截至2021.6.30;历史数据仅供参考,不对未来表现构成任何保证。

从可操作的角度来看,以行业均衡型基金为“核心”,叠加主题型基金+债券基金为“卫星”的方法或更容易上手,因为对于大多数基民来说,或很难区分一只基金是大盘/小盘、还是成长/价值风格。

最后,大家可以根据自身的投资预期和风险承受能力,用所投基金的类型、历史业绩,去对比自身的投资预期并设定“止盈点”,因为如果不了解行情+不及时赎回,或很有可能“扭盈转亏”,如果继续看好基金的未来走势,可以选择部分赎回,这样既能止盈,又不会错过未来可能的投资收益。

大家都希望能买在最低点、卖在最高点,但事实上能够真正做到“择时交易”,难度无异于在空中接住飞刀;股市涨跌或是常态,如果判断市场整体趋势向好,且看好未来几年市场的投资机会,或可以将持有时间拉长一些,看淡短期涨跌,做好自身的投资规划,一步一脚印,从容走出属于自己的微笑曲线。

2021-08-09 20: 00

2021-08-09 19: 45

2021-08-09 19: 42

2021-08-09 19: 40

2021-08-09 19: 02

2021-08-09 18: 52