最近的A股,热点反复切换,很多人抱怨无所适从。短期的行情难以预测,追热点太难,更值得把握的,是中长期的趋势。

从茅指数到宁组合,今年的行情主线发生了明显的切换。

为什么会发生这样的切换?

弄明白这背后的原因,或许就不再迷茫。

“闭着眼睛买龙头,躺着就能赚钱。”

这是很多股民对2020年A股行情的总结。

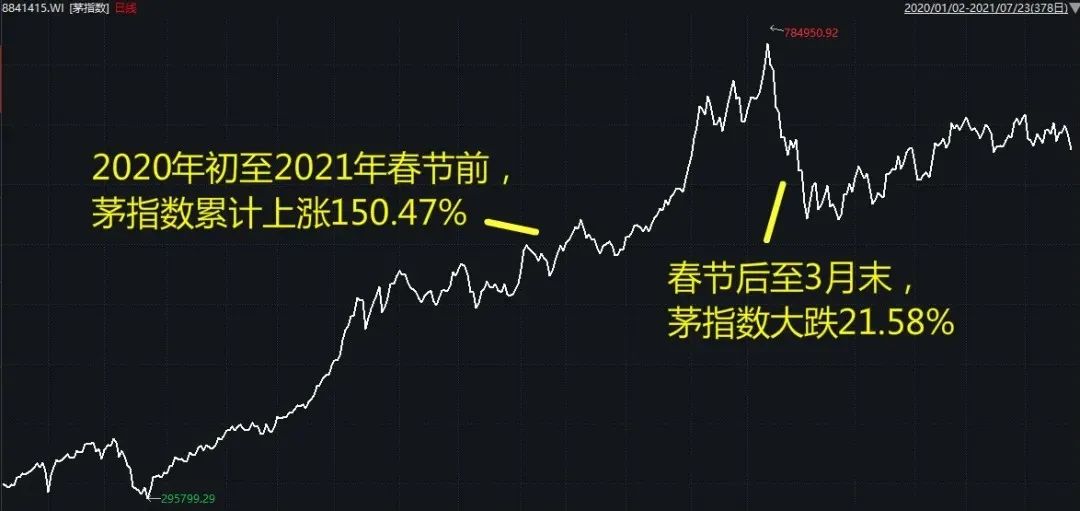

“油茅”、“酱油茅”、“猪茅”、“药茅”、“机械茅”、“水泥茅”……各行各业的龙头股组成的“茅指数”,从2020年初到2021年春节前,茅指数累计上涨150.47%,牛到没朋友,

然而,今年春节后的一轮大跌,“茅指数”走下神坛,风光不再。

茅指数走势(2020/1/2-2021/7/23)

数据来源:Wind

“宁组合”接棒,成为了A股新的主线。

截至8月6日,宁组合指数今年年内上涨58.54%,而茅指数仅仅微涨0.04%。

宁组合指数(白)vs茅指数(橙)走势

2021/1/4-2021/8/6

数据来源:Wind

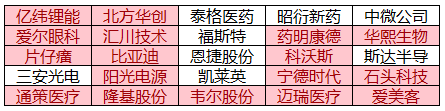

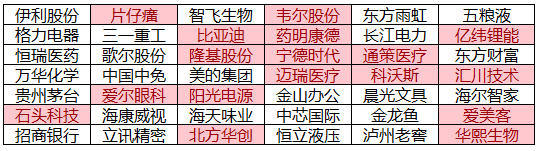

实际上,宁组合只是更集中一些的茅指数:

截止8月6日,茅指数共有42只成分股,宁组合共有25只成分股,其中有16只个股是两个指数的交集。

宁组合指数成分股

茅指数成分股

数据来源:Wind

上述公司仅作列举之用,不代表本公司管理的基金的投资标的,亦不构成任何投资建议与承诺。个股历史走势并不代表未来业绩。谨慎投资。

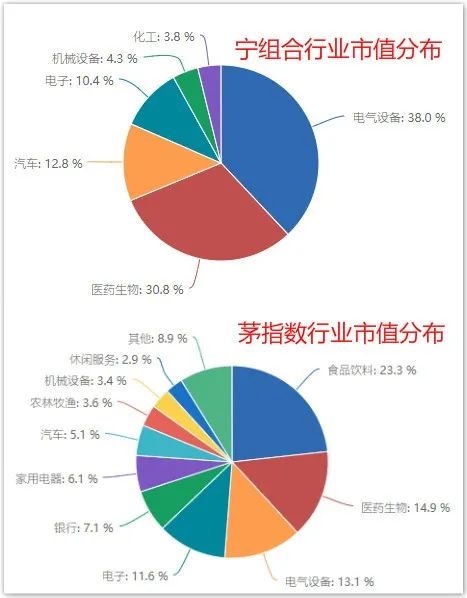

宁组合涉及的行业一共只有6个,其中,电气设备和医药生物这两个行业占了指数近70%的权重。

茅指数成分股较多涉及的行业明显更多,一共涉及 16 个行业。

茅指数中权重最大的是食品饮料,但宁组合里没有食品饮料行业的个股,这是两者最明显的一个不同。

另外,茅指数中权重第二和第三的分别是医药生物和电气设备,合计占比为28%,要比宁组合低很多。

数据来源:Wind

与茅指数代表各行各业的龙头不同,宁组合的成分股集中在锂电、新能源车、新能源、医美、CXO、AI、半导体以及先进制造等赛道。

为什么今年的行情主线会从茅指数切换到宁组合呢?

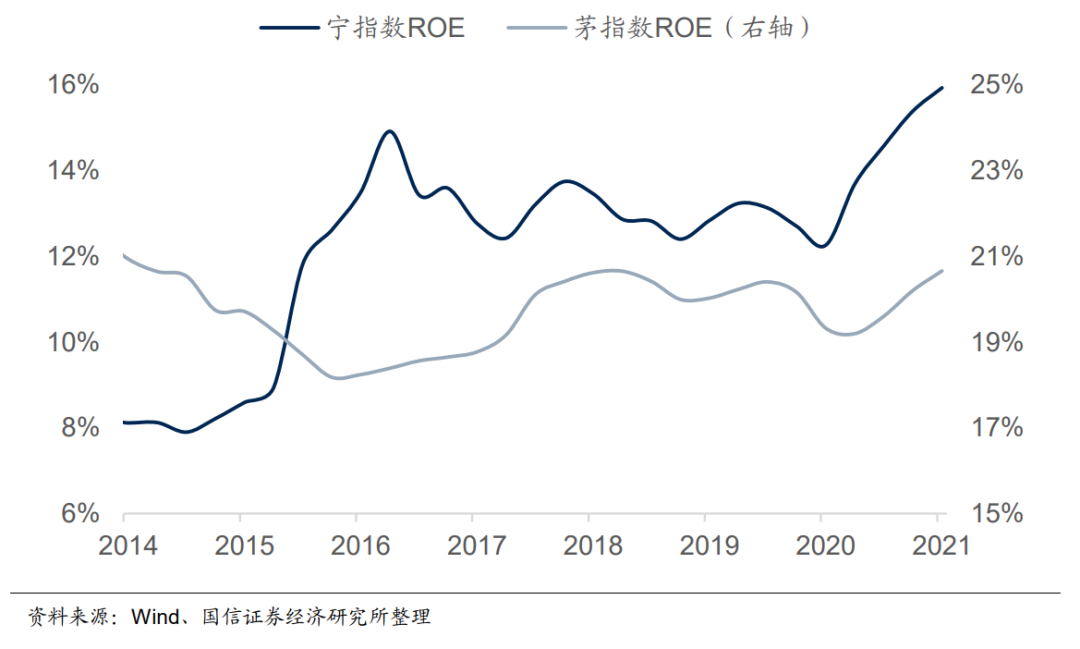

巴菲特说过,如果非要用一个指标进行选股,他会选择ROE(净资产收益率)。

下面这张图,是宁组合和茅指数的ROE对比。

可以看到,宁组合的ROE变化趋势是快速向上的,从2020年一季度的12.3%至2021年一季度的15.9%。

而茅指数的ROE虽然最近几个季度也有小幅上升,但并没有超过2018年到2019年间的高点,趋势上看总体是走平的。

ROE趋势向上的板块,是典型的景气周期向上的板块,也就是我们所说的成长股。因为ROE是向上的,如果还没有见顶的话,理论上市场会不断给予更高的估值。这种情况下,是既赚业绩的钱,也赚估值的钱。

ROE基本走平的板块,也就是价值股,市场会给予一个基本稳定的估值。这种情况下,能赚业绩的钱,但赚不了估值的钱。

去年因为疫情,经济放缓,全球大放水,股市涌入大量资金,不论是茅指数还是宁组合,估值都被抬高了。

而今年市场上的钱没那么多了,宁组合各行业的景气度较高,盈利加速上行,依然可以拔估值。茅指数则面临估值高位回落的压力,白酒行业的表现就是一个例子。

从茅指数到宁组合的行情切换,背后是资金对高景气行业的追逐。

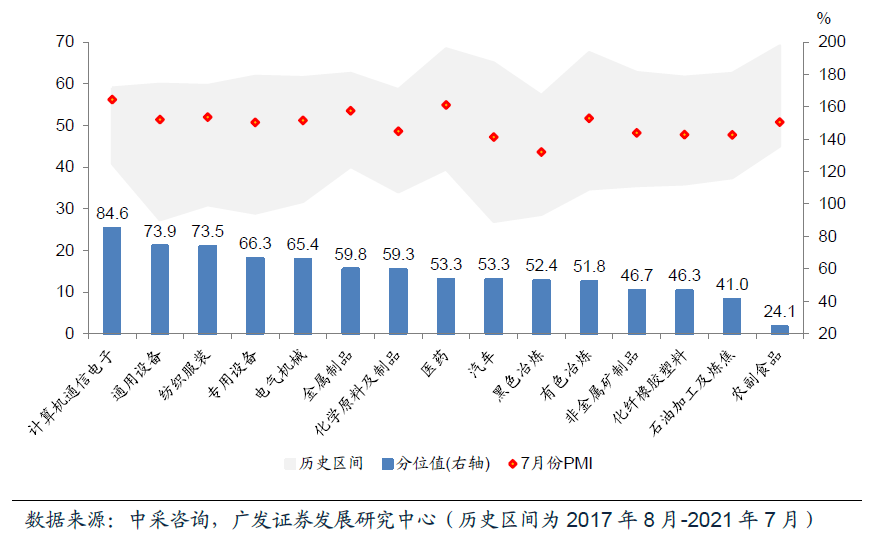

根据最新的数据,宁组合的行业基本都处在景气扩张区间,成长属性更强,未来的投资机会或许也会更大。

注:PMI(采购经理指数)处于50%以上为景气扩张区间

7月份制造业分行业PMI所处历史区间分位值水平

比如新能源车:

随着疫情影响逐步消除,新能源车产销开始逐渐放量,“双碳”政策也进一步推升产业景气度,新能源车板块的业绩快速恢复。

比如半导体:

长期看,当前我国对半导体的政策扶持力度不断加大,产业自主创新也在加速推进,因此中国半导体制造未来可期。

短期看,在终端需求不减且中上游涨价延续的情况下,短期内半导体产业景气度有望延续。

参考资料,国信证券,《“宁”与“茅”分化的背后》

文中券商观点均节选自券商研究报告,仅作举例说明,不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-08-09 22: 06

2021-08-09 21: 16

2021-08-09 20: 20

2021-08-09 21: 13

2021-08-09 21: 32

2021-08-09 21: 28