过去两年主赛道的光芒太耀眼,消费、医药、科技你方唱罢我登台。

我们自然也认可这些行业的长期价值,此前介绍过很多重点布局于这些领域的优秀基金经理,都为他们的持有人带来了好的回报。但传统的周期性的行业,就显得没有那么高的关注度。

今年风水轮流转,有色、钢铁等等上游行业又回到了大家的视野。

我们今天就来介绍一位对于周期行业有深刻理解,非常有特点的基金经理:

两届金牛奖获得者,华商基金的权益投资总监周海栋先生。

有多特别呢?

打开他目前在管产品的最新持仓,能看到一个非常有辨识度的组合:

在他的重仓股中,大量配置了如上游资源品、航空等强周期的行业。

即便是疫情后的经济复苏,市场普遍看好顺周期相关行业的时候,大部分的基金经理在组合中也只是做相对“浅尝辄止”的布局。像这样的集中配置,我们更多的只在行业主题基金中才能看到。而他管理的均为全市场基金,意味着,这是他主动选择的结果。

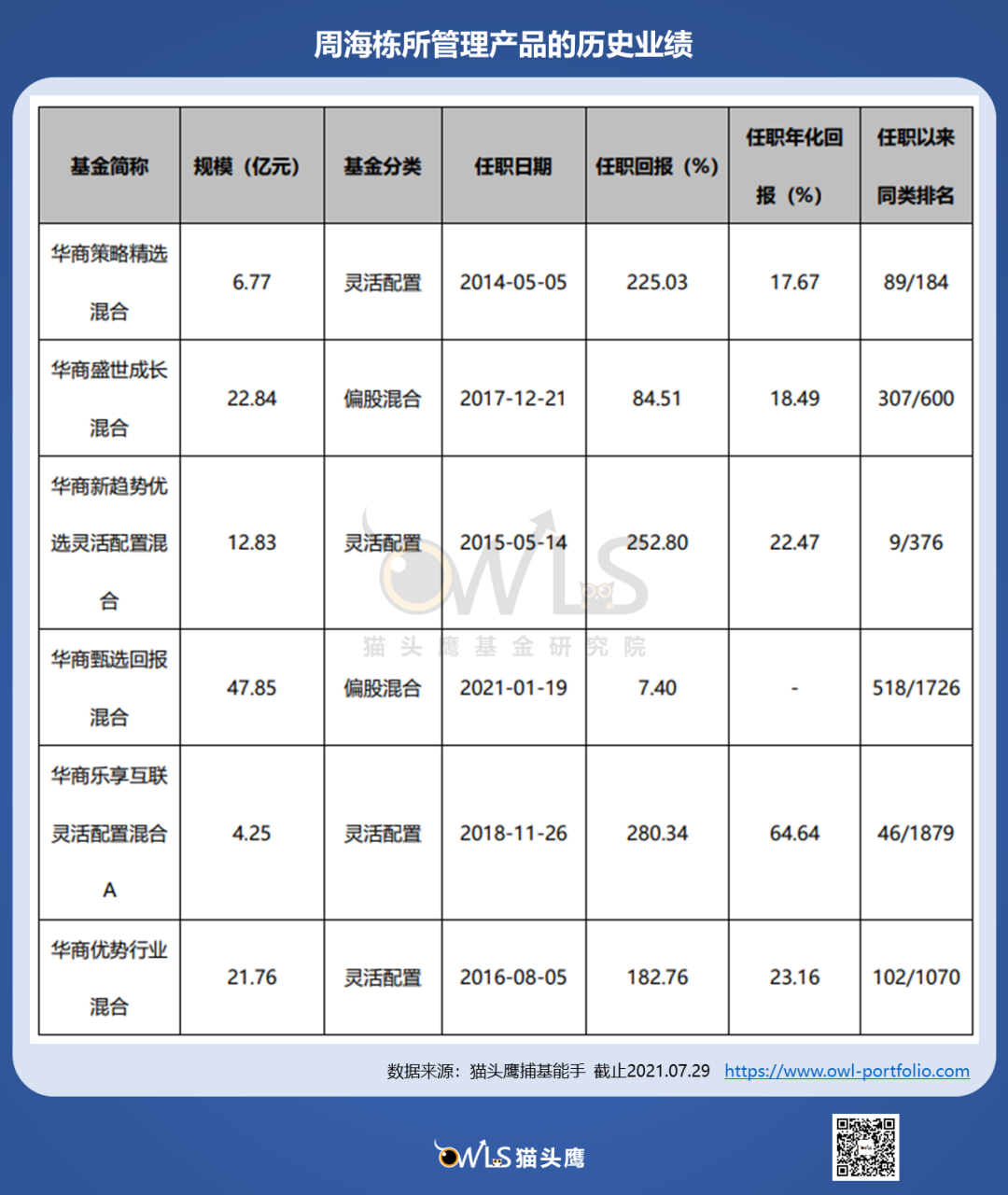

那么业绩怎么样呢?

没有白酒?没有电动车?没有半导体?没有问题。

管理一年以上的五只产品,都取得了两位数以上的年化回报。其中华商乐享互联网、华商新趋势和华商优势行业均排在了行业前10%。

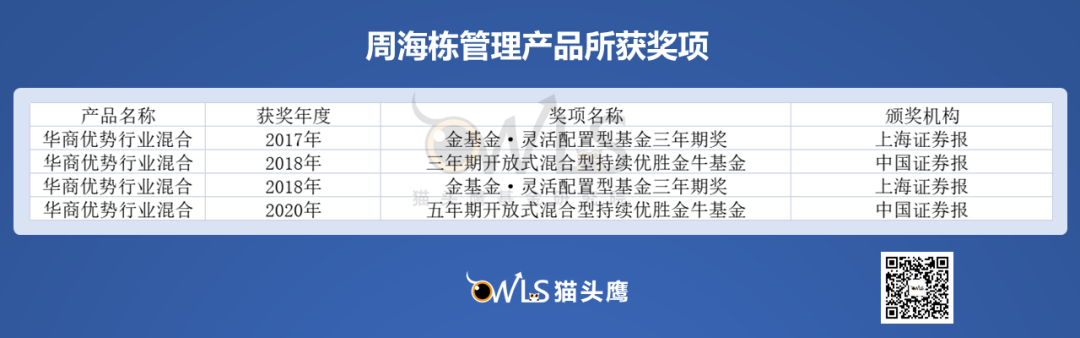

而他的代表作,华商优势行业,自他管理以来多次获得各类奖项。并在2018、2020年两次获得金牛奖。

这是怎么做到的呢?我们一步步的来解读。

对于上游强周期行业的深刻理解,是周海栋的第一个特点。

这与他过往的经验息息相关。

与许多基金经理不一样,入行已经13年的周海栋,并非金融科班出身。他本科读的是化学专业,03年毕业后,最初在实体企业中从事专业相关的工作。2008年凭借化学的专业加实体经验背景,加入中国国际金融有限公司,成为化工研究员,开始了他的投研生涯。2010年加入华商基金,从研究员做起,逐渐成长为管理规模过百亿的基金经理。至今已经有13年的从业经验,超过7年的基金经理管理生涯。

过往的研究经验,覆盖了以上游为主,如化工、有色、煤炭等行业。因此,基本盘在上游行业。但在成为基金经理后,行业能力圈开始逐渐拓展。周期性特征明显的交通运输、农林牧渔,以及医药、电子、计算机等成长性行业也都在他的菜谱之中。

所以这也形成了十分有特点的组合:一手周期,一手成长。

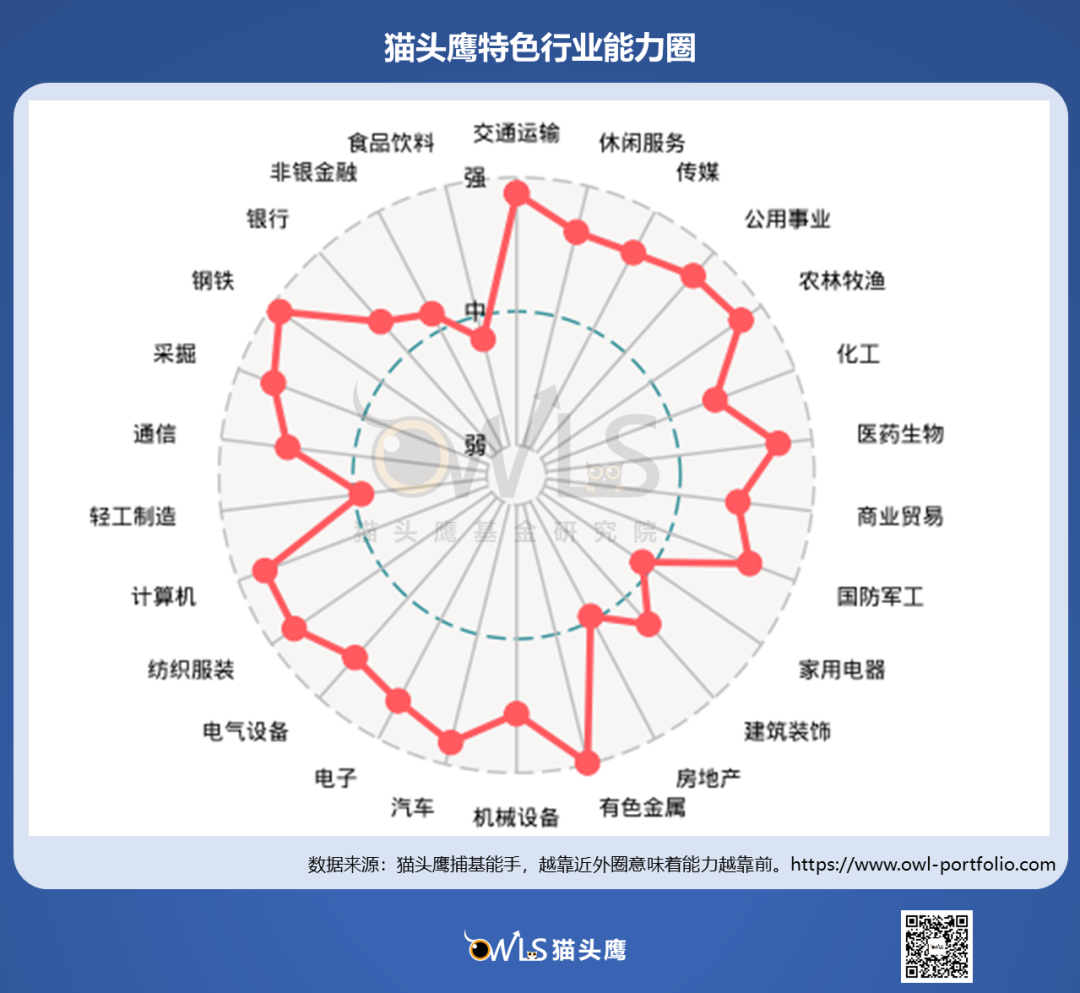

从猫头鹰捕基能手的统计数据上,我们也能很清晰的看到这一点:

历史上平均配置权重最高的五个行业,既有周期行业的有色金属和交通运输,也有成长行业医药生物、计算机和电子。

从猫头鹰特色的行业能力圈来看,历史上在多个行业上都表现较佳。周期性的行业如:交通运输、化工、农林牧渔、有色、钢铁、机械、采掘等等;以及医药、TMT、军工都有平均段位以上的表现。

再来看组合管理。

大部分的基金经理是自下而上的投资方式,希望通过个股的选择,来穿越市场的不同周期。而周海栋是少有的偏好通过自上而下的方式,根据对宏观经济和周期变化的跟踪,来进行组合管理的基金经理。

他从大周期的角度去理解细分行业,关注行业供需结构发生的变化。在行业内部,会花一部分精力去做个股的筛选。但投资上的着眼点,更多的还是放在行业本身。

因此,在组合中,体现为个股相对分散而行业集中。

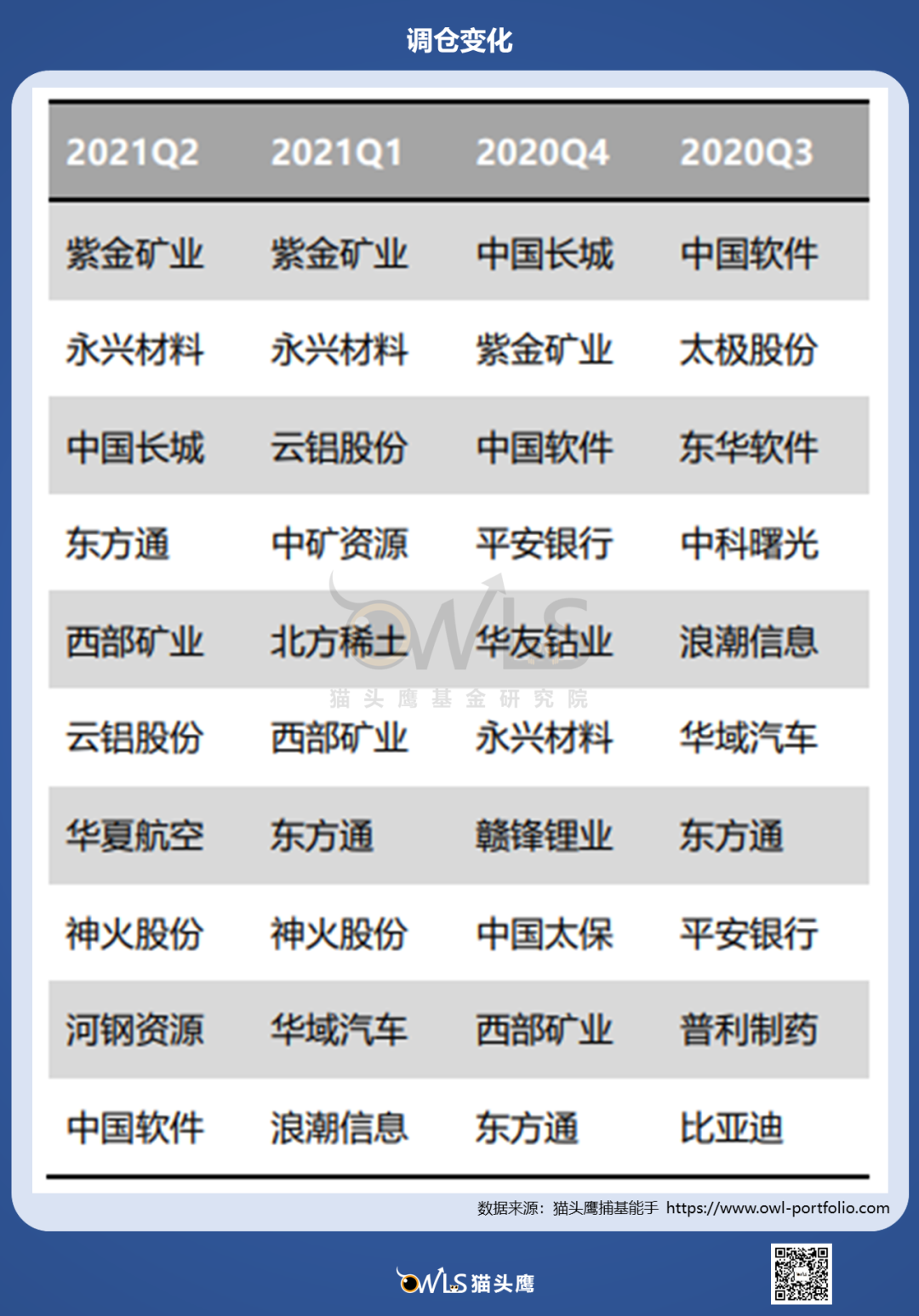

此外,换手率并不算高,但是当他看到大的趋势性变化时,组合也会进行大的结构性调整。我们从华商优势行业的最近四个季度的持仓,可以看到,在2020年的下半年进行了大幅度的调仓。从原本偏成长行业的前十大,调整为了偏上游的周期性行业。

而从结果来看,这样的投资方式也为组合带来了更好的适应性。在2018年的大熊市中,跌的更少;在2019、2020年成长性的市场中,表现突出;而在2021年以来宽幅震荡的市场环境中,也取得了较好的正收益。

如果用一句话来概括他的投资体系,可以说,周海栋是一位基于周期和概率的价值投资者。

“同样是价值投资,但可能大家聊的更多是基于企业成长和确定性的,而我更多的是基于周期和基于概率。”

他认为周期,是用于理解世界规律,分析行业和公司的抓手。而概率,是对不确定的未来做出假设和判断的标尺。具体来看:

1、以周期为抓手

在他的投资框架中,是从三年,甚至更长维度的行业周期出发,将供给层面的约束作为首要考虑因素。这意味着,当他看到一个长期的趋势时,才会做出大的决策;当他做出了决策后,也往往能够长期的持有。比如去年开始对于上游行业的判断,就是基于这样的考虑。

“我从08年入行,就研究上游为主,但是我从12年开始到19年,我基本上都没有买过上游的股票。直到去年年终,我开始向上游倾斜。本质的原因,是因为我判断上游这些行业,可能逐渐要进入长周期上行的时间段了。”

2、以概率为标尺

除了长期的趋势外,他也会关注其他维度上的变化:比如商品价格的波动、短期需求的变化、公司的基本面等因素。当多个维度共振——均给出了积极的信号时,他就会重点布局:

比如他认为有色金属,在长期供给侧改革的背景下,又受益于新能源车行业的需求景气,因此值得在组合中重点配置。

而当长中短期的因素给出了不同信号,他会去把握不同方向的概率,作为判断的依据。

比如航空股,尽管疫情带来了短期的扰动,但是他基于对行业供需结构、竞争格局等等的分析,认为长期向上是更大概率。因此在组合中长期持有。

值得一提的是,这样的框架并不局限在周期性行业。他对于如医药、TMT等其他行业的判断,也同样遵循了周期+概率的体系。

始于周期,但不止于周期。

最后做个总结,我们认为周海栋先生是市场中比较稀缺的一类基金经理。

周期思维、概率思维、自上而下是他的三个重要的特点;

他对上游强周期行业有深刻理解,擅长对概率做准确定价;

投资方式以自上而下为主,组合中个股分散、行业集中,并且一手周期、一手成长。

他过往管理的多支产品,业绩表现都处在了同类基金的前10%。历史上也曾经两次获得“金牛奖”的认可。去年下半年以来,他对于上游行业的准确把握,帮助他在今年震荡的市场中取得了较好的成绩。我们也期待他未来继续为持有人带来优秀的业绩回报。

作者:猫头鹰Josh

数据来源:猫头鹰捕基能手软件

免责申明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎,基金过往业绩不代表未来表现

2021-08-10 22: 39

2021-08-10 22: 24

2021-08-10 22: 18

2021-08-10 21: 50

2021-08-10 21: 38

2021-08-10 21: 31