在A股市场持续震荡之下,指数增强基金却收获了不错的超额收益。Wind数据统计发现,近一年,多只指数增强基金获得了超30个百分点的超额收益,其中,中证500的指数增强效果遥遥领先。多位指数增强基金经理表示,今年市场环境风格多次切换,押注单一风格的组合可能会有较大波动,分散投资逻辑更能跑出比较好的超额收益。

近一年超额收益超30%,指数增强效果显著

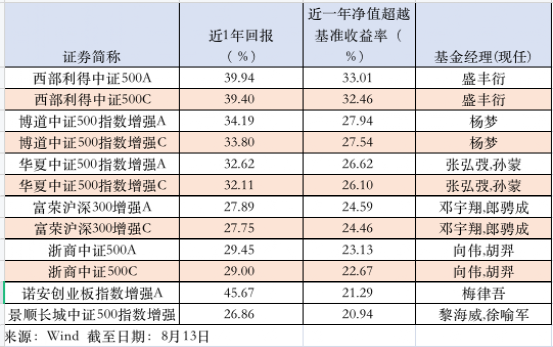

Wind数据显示,截至8月13日,在可统计收益的189只(A/C份额分开统计)指数增强基金中,近一年收益排名前三的是诺安创业板指数增强A、西部利得中证500A、西部利得中证500C,分别获得45.67 %、39.94 %、39.40 %的回报。此外,景顺长城创业板综指、博道中证500指数增强A/C、华夏中证500指数增强A/C近1年回报也均在30 %以上。

指数增强基金,是在被动跟踪指数表现的基础上采用主动选股、量化模型等多种方式调整投资组合,以追求超越标的指数的业绩表现。

目前,国内主流宽基指数均有相对应的指数增强基金,记者发现,近一年,中证500的指数增强效果遥遥领先,比如西部利得中证500A/C、博道中证500指数增强A/C、华夏中证500指数增强A/C的近一年超额收益分别在33%、27%、26%左右。浙商中证500A/C、景顺长城中证500指数增强的超额收益也都在20%以上。此外,诺安创业板指数增强A和富荣沪深300增强A/C也取得了21%和24%左右的超额收益。

对于获取较高超额收益的方法,华夏中证500指数增强基金经理孙蒙表示,华夏中证500指数增强基金通过数理统计和人工智能等方法对市场进行建模,基于此构造了选股模型来构造组合。今年能获得比较好的超额收益主要有两个原因,一个是使用的模型比较好地抓住了市场的统计规律,第二是采用分散投资的方式,不集中持股,不对风格和行业做过多偏离,自己超额收益主要来自于选股。由于今年的市场环境,风格进行过多次切换,押注单一风格的组合可能会有较大波动,这样的分散投资逻辑因而跑出了比较好的超额收益。

博道中证500指数增强基金经理杨梦表示,中证500指数模型在过去很长时间的历史回测和实盘里,年化下来可能20%多的超额收益是相对正常的,今年整体的表现也没有过于超出模型本身范畴,模型运作正常。今年具体来看,主要还是靠选股模型获得的超额收益,以基本面因子的贡献为主;当然部分也会有打新的贡献,但是今年以来基本上打新的贡献越来越薄了。

浙商中证500指数增强基金经理胡羿表示,浙商的指数增强产品在行业主动偏离上是严格控制的,所以超额收益主要是选股贡献的。一方面,使用AI技术动态配适市场风格,从总体角度控制组合的风格暴露。同时以AI+HI的方式构建基本面量化模型,跟踪行业景气度,判断个股基本面,优选个股。另一方面,融入优秀人类研究员的观点,对组合进行精细化调整和优化。

主动选股是以“鱼叉”捕鱼,量化选股更像精密“渔网”

年内A股市场持续震荡,个股分化加大和风格轮动加快,那么指数增强基金优势体现在哪里?

博道中证500指数增强基金经理杨梦认为,如果说主动选股是以“鱼叉”捕鱼,优秀的主动基金经理像个出色的“渔夫”,那么量化选股更像是精心编织一张有规则、有纪律的渔网,去捞到更多的鱼。从今年市场环境和特征来看,板块和个股表现的分化程度大幅提升,市场风格切换更加频繁、剧烈,在这种情况下,宽度持股行业分散的量化投资方式的优势凸现。一方面,投资热点的分化让采用量化选股的宽度持股行业分散的投资方式优势得以凸显;另一方面,由于产品本身对跟踪误差的限制,指数增强基金的个股和行业配置相对分散,有助于自己更好地适应多变的市场。

“指数增强基金产品一般建立在多因子选股体系之上,强调对阿尔法因子暴露的同时,也会对诸如大小盘、价值成长等风格进行严格控制。因此当市场风格切换较为频繁时,量化多因子框架的优势会体现的更加明显。对于我们来说,因为博道基金的指数增强产品基本上维持行业中性和市值中性,所以,当风格转向、轮动的时候,优势就会凸显,因为不管市场风格如何变化,我就比照着指数的行业配置和风格配置去配,不会反复去变、被打脸,超额的预期也更稳定。”杨梦提到。

华夏中证500指数增强基金经理孙蒙也表示,指数增强优势主要体现在两个方面:一是在风格加速轮动的环境下,投资者选择风格和板块的难度也加大了,如果配置正确,可以获得很高的收益,但如果配置错误,回撤也会比较大,所以配置指数的性价比在提升;二是在这样的环境下,指数增强基金,特别是基于量化策略的指数增强基金,由于其分散投资的逻辑,比较容易做出超额收益,进一步提升了投资的性价比。

浙商中证500指数增强基金经理胡羿认为,随着个股分化加大和风格轮动加快,单一行业,重仓个股的组合,爆发能力强的同时,或许也会面临更大的波动,指数增强产品因为跟踪指数能够实现较好的分散持仓,减小组合的波动性;另外,当下A股市场暂时还不是完全有效,尚存在不少超额收益机会,指数增强产品或许能够获得超越指数本身的超额收益。

“我们认为未来中证500指数增强产品依然有较高性价比。从Beta的角度来看,虽然中证500年内涨幅较好,但是由于之前涨幅较低,目前整体估值依然偏低。目前中证500的整体估值大概处于历史分布的35%分位数。而其他主流指数例如沪深300和创业板指都在60%以上,中证500的相对估值更低。从Alpha的角度来看,相对于沪深300成分股整体较高的拥挤度,中证500成分股的平均关注度相对较低,这也隐含了更多的Alpha空间。”胡羿提到。

市场风格轮动加快,指数增强基金配置价值凸显

那么在目前的市场环境下,相比主动基金和被动指数基金,指数增强基金更适合哪些投资者?

博道中证500指数增强基金经理杨梦认为,不管对于机构投资者和个人投资者来说,适当去配置指数增强基金都是比较适合的。第一,对于个人投资者,指数增强基金其实相当于家庭财富配置的一个压舱石,因为如果你买股票类产品,拿到比市场更高的收益才应该是你真正合理的目标。她认为,指数增强基金就非常合适,可以让投资者以非常大的概率和胜率,拿到比市场更好的收益。虽然部分优秀的主动基金也可以阶段性跑赢市场,但是过程中可能波动会比较大,而指数增强基金的超额收益波动则相对更小一些,对个人投资者来说,持有体验更好。第二,对于机构投资者来说,他们的钱是需要去做资产配置的,做资产配置需要锚定底层资产的属性,那么指数增强基金由于风格特征非常明显,其实也很适合机构去做资产配置。

华夏中证500指数增强基金经理孙蒙表示,现在的指数增强基金还是以宽基的指数增强为主,如果投资者希望配置某些单一行业或主题的基金,肯定还是应该选择对应的指数基金。主动基金的走势和基金经理的投资风格密切相关,有时可能会和市场偏离比较大。如果对板块或行业没有特别大的偏好,同时希望自己的投资组合能够跟上市场,最好能跑赢一点,这样的投资者是比较适合配置指数增强类基金的。

浙商中证500指数增强基金经理胡羿认为,指数增强基金介于两种之间,是被动与主动的结合。一方面,指数增强产品会事先确定某个指数作为基准,在投资运作中控制跟踪误差,或者说控制每日涨跌幅与基准的偏离程度,力求短期内产品的表现与不会与基准出现较大偏离,获取基准的Beta收益。另一方面,通过主动管理,基于量化模型或者基本面研究,捕捉A股错误定价的机会,力求获取超越指数收益的Alpha收益。指数增强产品,比较适合这样的投资者:一、收益方面,投资者具有配置指数产品的需求,但是又不满足仅仅收获跟踪指数的收益。二、风险方面,投资者对于组合波动容忍度相对较高,能够接受短期波动,来换取长期超额收益。

2021-08-15 00: 13

2021-08-15 14: 22

2021-08-15 13: 19

2021-08-15 12: 07

2021-08-15 10: 32

2021-08-14 20: 15