近日,银行业理财登记托管中心发布《中国银行业理财市场半年报告》(2021年上)。上半年,我国商业银行和理财公司累计新发产品 2.55 万只,累计募集资金 62.41 万亿元,创造收益 4137.51 亿元。

2021 年是资管新规落地实施的三周年,也是理财业务规范化转型的收官之年。上半年,银行理财市场转型取得显著进展,理财产品净值化进程有序推进,截至 6 月底,净值型理财产品存续规模 20.39 万亿元,占比 79.03%,较年初和去年同期分别提高 11.75 和 23.90 个百分点。存量资产处置工作按计划有序推进,保本型产品持续压降,截至 6 月底,保本型产品存续余额 0.15万亿元,同比减少 90.68%。

此外,随着理财市场的平稳健康发展,银行理财产品在产品期限、运作模式等方面不断优化,产品结构明显改善,产品体系进一步丰富。

累计募集 62.41 万亿元,创造收益4137.5亿元

2021 年上半年,银行理财市场规模趋于稳定。理财产品新发行2.55万只,累计募集金额 62.41 万亿元(包含开放式产品在 2021 年上半年的累计申购金额,下同),同比增长 5.57%。

截至 2021年6月底,理财产品存续 3.97 万只,存续余额 25.80 万亿元,与年初基本持平。

截至2021 年 6 月底,全市场存续有现金管理类理财产品 351 只,存续余额达到 7.78万亿元,较年初增长 2.64%;2021 年上半年,现金管理类理财产品累计募集金额达到 33.97 万亿元,占全部理财产品募集金额的 54.43%。

从收益来看,2021 年上半年,理财产品累计兑付客户收益 4137.51 亿元。其中,银行机构累计兑付投资者收益 3358.18 亿元,理财公司累计兑付投资者收益 779.33 亿元,同比增长 8.74 倍。

2021 年是资管新规落地实施的三周年,也是理财业务规范化转型的收官之年。随着理财产品净值化进程的平稳推进,理财业务已逐步打破刚兑,回归“受人之托,代客理财”本源。

净值化转型进入冲刺期

截至2021 年 6 月底,净值型理财产品存续规模达 20.39 万亿元,较年初增长 17.18%,同比增长 51.06%;净值型产品占全部理财产品存续余额的 79.03%,较年初上升11.75 个百分点;其中,开放式净值型产 品 余 额 占 全 部 净 值 型 产 品 比 例 为79.93%。

在净值化转型提升的同时,存量资产化解也在持续推进。2021 年是资管新规过渡期的最后一年。上半年,银行在大力发行净值化产品推进转型的同时,加快保本产品和存量资产处置。

同业理财规模进一步缩减。截至2021年6月底,同业理财存续余额2718.80亿元,较年初下降30.45%,同比下降 62.78%,同业理财规模占全部理财产品的比例不足2%。

报告指出,2021年底,资管新规过渡期即将结束,净值化转型进入冲刺期。在资管新规与理财新规确定的监管格局下,银行理财积极调整发展理念与方向,非净值型理财产品将加速退场。

据初步统计,2021 年上半年新发行的产品中共有 1173 只产品曾发生过跌破初始净值现象,约占全部新发产品总数的 4.59%;到 2021 年 6 月底,只有 139只产品仍低于初始净值,仅占当年发行产品总数的 0.54%。

总体来看,“破净”产品结构以长期限、封闭式为主,配置资产以“固收+”策略居多。虽然产品净值短期可能受市场波动影响,但长期运行仍然稳健。

目前整改进展情况符合预期,2021 年底前绝大部分银行将完成整改。对于个别银行存续的少量难处置的资产,银保监会将按照相关规定纳入个案专项处置,持续督促相关银行综合施策、积极整改,尽快全部清零。理财产品市场格局和观念氛围将从根本上发生转变。

下一步,银行理财将以净值化转型为重要突破,探索进一步丰富理财产品线。除配置固定收益类资产外,渐进式开展权益等资产配置,满足投资者个性化和多元化配置需求。同时,在构建新发展格局的背景下,未来经济动能将由传统行业转向科技创新、绿色产业、先进制造、基础设施等需要长期资金支持的领域,作为我国金融市场上重要资金来源,银行理财在国民经济高质量发展上将有新作为。

期限逐步拉长,债券仍为主要配置资产

从产品结构来看,理财产品期限逐步拉长,固定收益类、开放式理财产品规模及占比不断上升,理财产品结构明显改善,公募理财产品仍占据银行理财的绝对主力。随着理财业务的转型与理财公司的发展,净值型理财产品不断增加,理财业务规范化、专业化转型进程稳步推进。

从期限结构看,2021 年上半年,全市场新发封闭式产品加权平均期限整体呈现上升态势,6 月份为 281 天,较 2020 年 12 月增长 13.13%,同比增长39.99%。封闭式产品期限的拉长,从侧面说明理财产品满足长期投资、价值投资需求的能力不断增强。现金管理类产品规模增长。

从产品类型结构看,固定收益类理财产品存续规模及占比持续增加。截至 2021 年 6 月底,固定收益类理财产品存续余额为 22.75 万亿元,同比增长 15.04%,占全部理财产品存续余额的 88.18%;混合类理财产品存续余额为 2.96 万亿元,同比下降 35.89%,占全部理财产品存续余额的 11.49%;权益类理财产品存续余额为 843 亿元,较年初增长 10.15%,同比增长 1.54%,占全部理财产品存续余额的 0.33%;商品及金融衍生品类理财产品规模较小,为11 亿元。

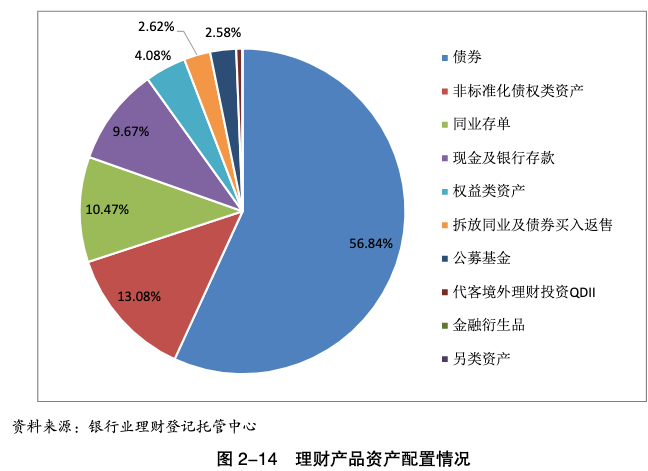

从理财产品资产配置情况来看,截至 2021 年 6 月底,理财产品投资资产合计 28.66 万亿元,同比增长 2.31%;负债合计 2.78 万亿元,同比下降 18.20%。理财产品杠杆率 110.74%,较去年同期减少 3.06 个百分点。

其中,理财投向债券类、非标准化债权类资产、权益类资产余额分别为 19.29 万亿元、3.75 万亿元、1.17 万亿元,分别占总投资资产的 67.31%、13.08%、4.08%。此外,银行理财持有现金及银行存款 2.77 万亿元。

从中可以看出,债券仍为主要配置资产截至 2021 年 6 月底,理财产品持有的债券资产中,利率债投资余额 1.76 万亿元,占总投资资产的 6.14%;信用债投资余额 14.53 万亿元,占总投资资产的50.70%,占比较去年同期上升 4.18 个百分点。理财产品持有评级为 AA+及以上的高评级债券规模达到 12.14 万亿元,占信用债投资总余额的 83.55%,同比增加 4.88个百分点。

T+0 产品较受投资者青睐

2021 年上半年,银行理财市场投资者数量持续增长,截至6 月底达 6138 万个,较年初增长 47.45%。其中个人投资者仍是主力,占比 99.61%。

截至2021 年 6 月底,我国银行理财市场持有理财产品的投资者数量为 6137.73 万个,较年初增长 47.45%,其中个人投资者达到 6114.09 万人,较年初增加 1965.99万人,占比高达 99.61%;机构投资者23.64 万个,较年初增加 9.26 万个,占比 0.39%。

从投资者的投资偏好来看,2021 年上半年,随着净值型理财产品的不断发行,持有净值型理财产品的投资者数量也呈现持续上升态势,其中开放式净值型产品投资者数量加速上升趋势尤为明显,非净值型产品的投资者数量则逐渐减少。

中低风险产品更受投资者欢迎,产品风险等级越高投资者平均持有金额普遍越多。其中,T+0 产品较受投资者青睐,1 年以上期限的理财产品平均持有金额较高。

2021-08-15 09: 48

2021-08-13 20: 22

2021-08-14 00: 10

2021-08-14 18: 30

2021-08-14 20: 12

2021-08-15 09: 03