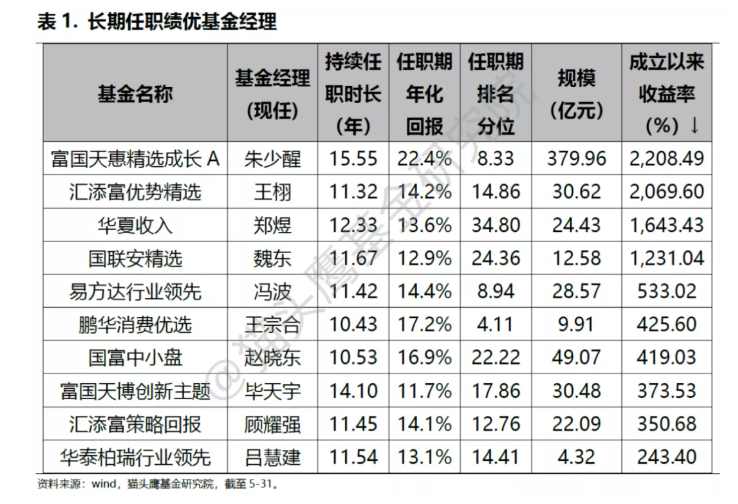

在上面的统计中,富国天惠与汇添富优势精选是仅有的两只“20倍”基金。

下面,我们具体说说汇添富的王栩。这个与富国天惠并列现任管理时间最长、成立以来收益最高的基金,被汇添富同事称为“扫地僧”式的基金经理,究竟是怎样一种低调的存在。

王栩的公开资料比较少。他是汇添富的权益投资总监,但是不怎么出来直播或者接受采访。我们看了他仅有的一次“添富星期二”直播、少数采访稿和他个人写的投资笔记;分析了他历史上10年+的季报和净值数据,主要得出了以下结论。

截至6月11日,王栩管理汇添富优势精选12.3年,管理期年化收益率13.64%,在偏股混合型基金中排名前15%。长跑能力良好。

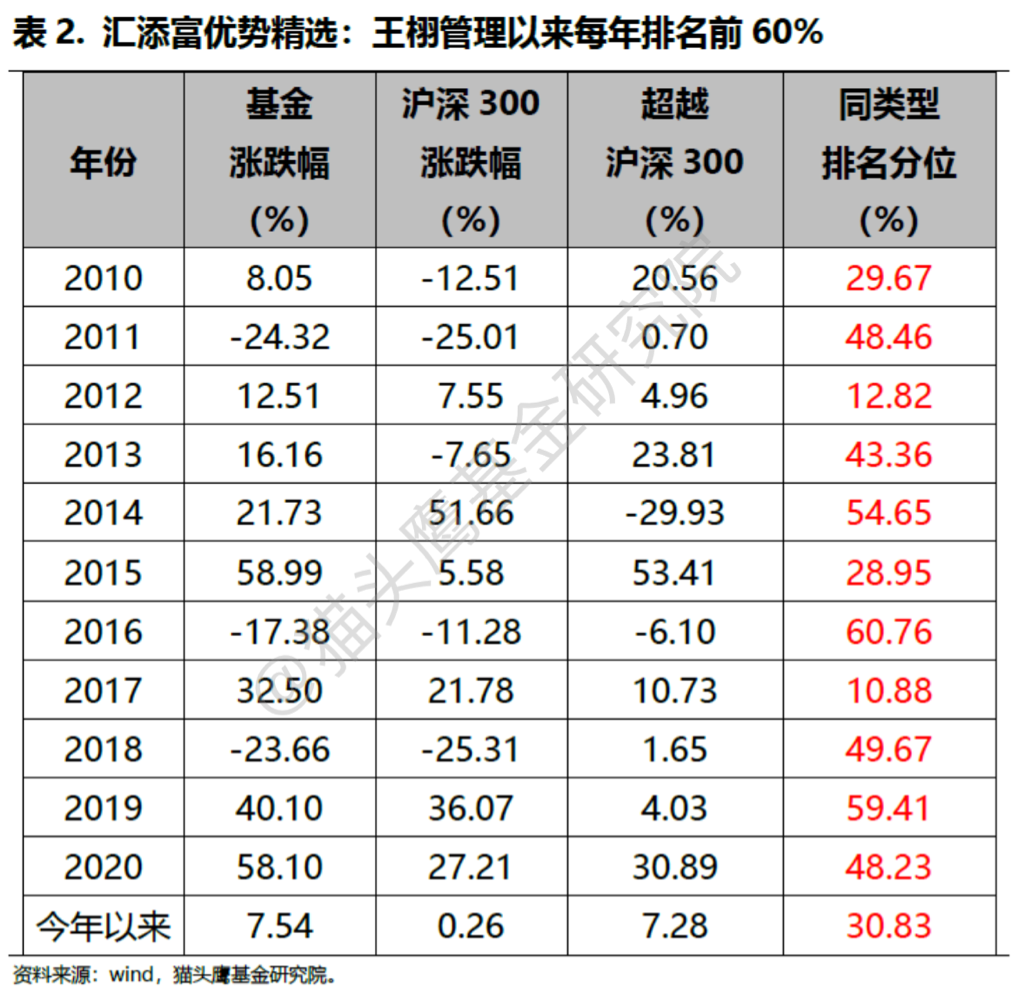

分年度看,汇添富优势精选自2010年王栩上任始,每年的业绩排名都非常稳定,一直在偏股混合型基金中排名前60%,持续了12年。

不要小看每年60%的业绩。我们统计了2010年前成立的偏股混合型基金共246只,能够做到连续12年排名前60%的基金一共只有两只——汇添富优势精选是其中之一。这是非常难得一见的年度业绩稳定的基金。

基金年度业绩排名是个很玄的东西。它通常取决于基金的风格与当年市场是否匹配。比如成长型的基金在价值风格市场中往往就难以逆风飞翔,而进攻型的基金在熊市中往往也跌得更惨。顶级的基金经理通常也会有不适应的年份。像王栩这样适应性优秀的基金,很难找。

况且,在过去12年,A股市场从参与者结构、投资逻辑、投资方法到主流投资文化上,都发生了巨大的变化。可以想见基金经理需要经历多少次自我迭代、勤勉学习和知识、观念、体系的更新,才能够在12年中都能够跟得上市场甚至有更好的排名。

因此,从业绩上看,王栩展示出了在1年这个中期维度上,对不同风格市场的全天候适应能力,一个字概括的话就是——稳。

业绩这么稳定,是因为王栩换手高,可以每次及时调整吗?不是。历史上看,王栩每年的换手率因每年行情不同而有一些差异,基本在0.7~2.5倍之间,均值为1.4倍,远低于同行3.5倍的平均水平。

为了进一步确认王栩的风格,我们将优势精选日收益率与主要指数计算其相关系数。近3年来,基金与沪深300相关系数为0.88,高于中证500的相关性(0.79),也高于中证100相关系数(0.84)。可以想见基金风格偏中大市值一些。

与基金净值相关度最高的是核心资产指数(0.93)。综合可知,基金近3年更多展示出中大盘成长风格,与市场主流风格契合度较高。

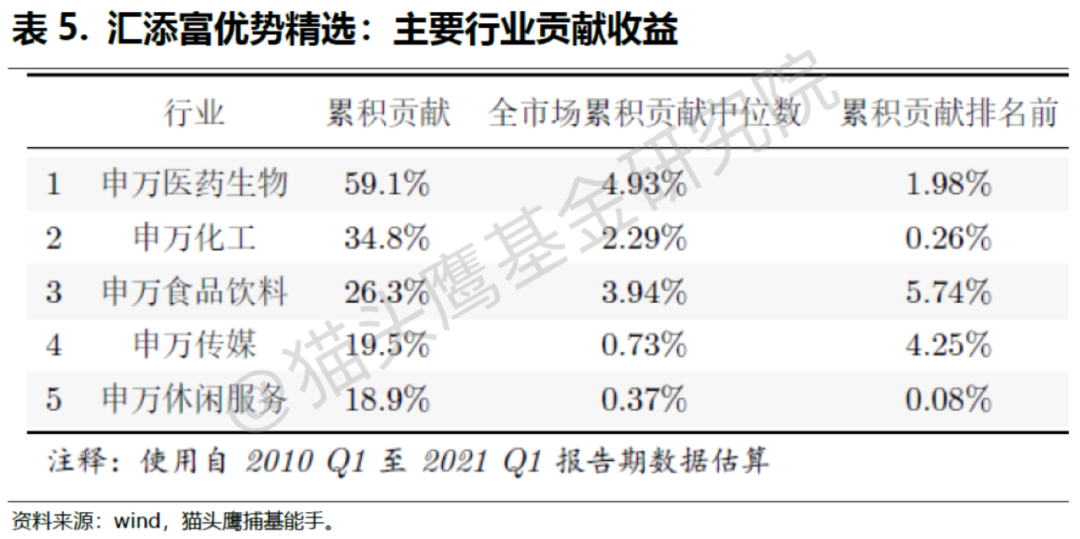

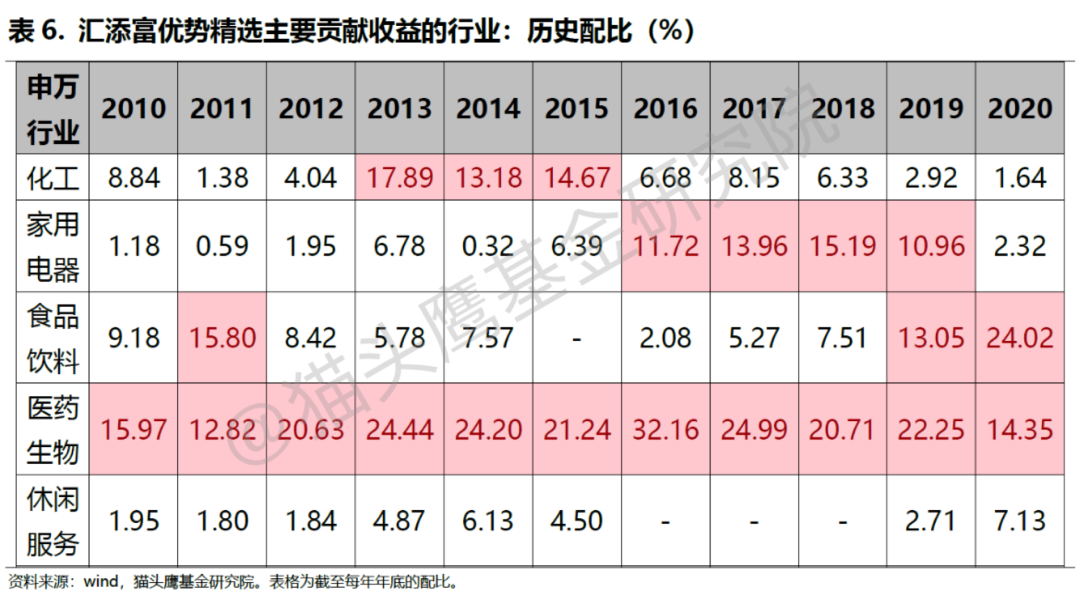

根据猫头鹰的统计,在王栩的职业生涯中,为其收益贡献最大的行业分别是医药生物、化工、食品饮料、传媒和休闲服务。王栩在2010~2013年曾经担任过3年的医药行业基金经理,擅长医药行业投资,对医药行业历史上常年维持了15~30%的配置比例。他历史上长期持有的医药股包括美年健康、通化东宝、天士力、信邦制药、通策医疗等,持有时间长达3~5年,贡献组合业绩。

投资方法上,王栩表现出较强“汇添富”式的特色,具体可以总结为:在基本面上,关注企业的商业模式,做中长期投资布局;在投资方面,关注市场投资脉络,做有时代感的投资。

首先,王栩在汇添富筹备期间加入公司,亲历了公司早期学习海外投资理念,总结出一套本土化投资方法的过程。担任权益投资总监后,继续在体系框架下进行投研垂直一体化改革,培养新人基金经理。因此,他对汇添富的投资理念应该说深度理解、融会贯通、并运用自如。

在王栩的投资笔记中,他认为投资中最应该关注的是企业的内在素质。而在企业的内在素质中,商业模式和公司治理两个因素至关重要。

既重商业模式,又重企业的时代感和市场的投资脉络,我们在王栩历史长期重仓的个股美年健康、通化东宝、天士力、金螳螂、浙江龙盛等公司上看到了这一特征。他们是商业模式优秀的一批上市公司,好的赛道的龙头个股,体现时代印记。

同时,投资老将也在积极学习进化。我们看了过去十几年的基金年报。每年的操作回顾,王栩都非常认真地对待,真诚的态度令人感动。

每年的操作回顾,王栩都全面回顾了这一整年的主要的成功操作和主要的失误。这一标准模板的总结一做就是十二年。

如你所见,这段话的首句通常是“本基金在资产配置和行业配置上有得有失\失误较多”。伴随了大量的对失误和错失的投资机会的“检讨式总结”,难以想象这出自一位12年长跑业绩前15%,每年业绩前60%的优秀基金经理之手。

整体上看,王栩的投资表现出“大将之风”:以较低的换手,布局中长期景气行业中的优质个股,中大盘成长风格,业绩稳定性高。擅长医药、化工、泛消费等行业。方法论持续进化,同时谦虚谨慎,令人尊敬。

2021-08-17 21: 09

2021-08-17 21: 00

2021-08-17 12: 40

2021-08-17 19: 57

2021-08-17 18: 51

2021-08-17 18: 40