在投资之前,如果我们做好了这个心理准备,就可以以更好的心态来面对波动。

退一步说,即使在投资之前我们没有做好心理准备,那么只要我们亲自下场参与其中,很快也会(被迫)接受并且习惯的。

如果是在2020年或者更早的2019年就入场了呢?

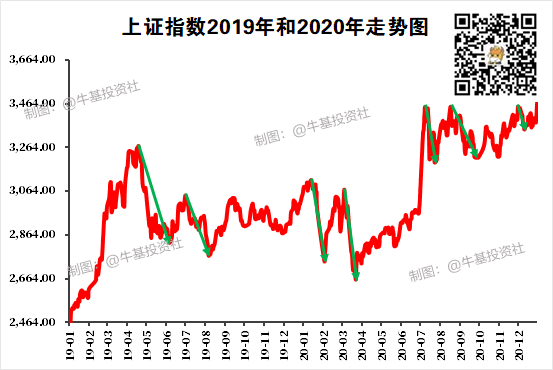

2019和2020年公募基金整体业绩一片大好,有着“公募基金牛市”之称,那在这两年入场会不会一帆风顺多了?

答案是并没有。

这两年时间里,市场大大小小的回调从未停止过。

波动承受能力差一点的,估计都承受不来。

波动率:A<B<C<D

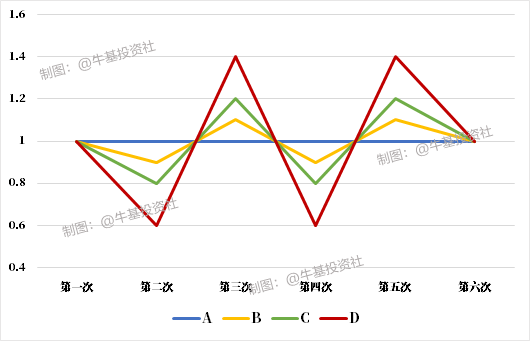

收益率:A<B<C<D

这句话放在投资上也同样适用。

既然选择了权益基金,便任随波动不断。

免责声明:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

2021-08-17 21: 47

2021-08-17 21: 30

2021-08-17 21: 24

2021-08-17 21: 09

2021-08-17 21: 00

2021-08-17 12: 40