9月1日,火锅连锁商“捞王”向港交所提交IPO上市申请,计划进行2亿美元的香港IPO,中金公司和华泰国际为联席保荐人。

如果捞王得以成功上市,将成为继海底捞、呷哺呷哺后第三家上市的火锅品牌。对此,西南证券首席策略分析师张刚表示,餐饮业受疫情影响较大,打新的投资者需谨慎分析风险。

同行业绩不甚乐观,捞王自称业内榜首

在招股书中,捞王自称是中国排名第一的粤式火锅连锁餐厅。

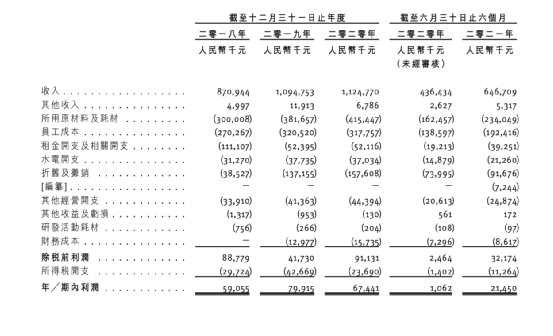

根据弗若斯特沙利文报告,2020年捞王的收入及餐厅数量均位列业内榜首,且占有1.7%的市场份额(按收入计)。2018年“捞王”共收入8.709亿元,2019年共收入10.948亿元,2020年共收入11.248亿元,呈递增趋势。

盈利方面,捞王2018年净利润5905万元、2019年净利润7991万元,2020年净利润6744万元。2021年上半年净利润2145万元,而上年同期的净利润为106万元。

如果捞王成功上市,将成为继海底捞、呷哺呷哺后第三家上市的火锅品牌。不过从海底捞、呷哺呷哺最新发布的中期业绩报告来看,两家的业绩均有下滑。

海底捞方面,财报显示,2021年上半年实现营收200.94亿元,净利润9650万元,与2019年同期相比,其净利润率两年内从7.79%下降到了0.47%。此外,海底捞上半年整体翻台率、客人均消费等与同期相比,均有所下降。截止9月3日,海底捞股价报31.7港元,相较于年初最高点股价85.78港元,跌幅63%。

呷哺呷哺方面,相较于2020年上半年的营收19.2亿元,呷哺呷哺的业绩预期在今年上半年营收增长约59%。公告表示,2021年上半年的净亏损大幅收窄,但仍然未能实现盈利。截止9月3日,呷哺呷哺股价报7.68港元,相比年初最高点股价27.12港元,跌幅72%。

对此,西南证券首席策略分析师张刚表示,海底捞、呷哺呷哺等品牌上半年业绩不佳,除了受疫情影响外,火锅的季节属性也是影响因素。“火锅类餐饮企业主要受益期应该是在冬季,比如海底捞2020年上半年是亏损的,但年报就是盈利的;追溯到2019年疫情之前,海底捞上半年盈利,到了年报里盈利则更多。可以看到海底捞的盈利主要在下半年,上半年盈利大概只占全年的三分之一。”

张刚表示:“业绩上我们可以暂不做定论,等等看他们下半年的业绩。”

聚焦长三角 推广恐不如预期

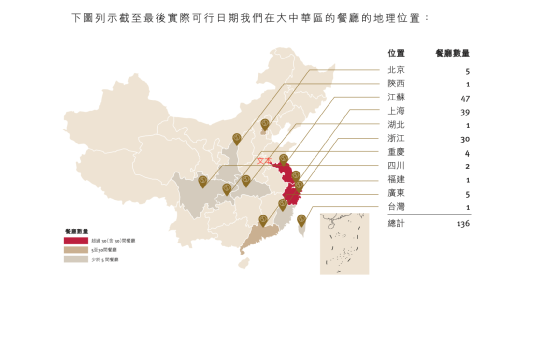

据了解,目前捞王在中国内地的25个城市开设了135家连锁自营餐厅,在台北开设了一家餐厅,且均由本集团运营。

捞王旗下有三个自创品牌,分别为捞王锅物料理、锅季、捞王心灵肚鸡汤。其中,捞王锅物料理主打粤式火锅,目前共有132个门店。锅季主打迷你火锅,捞王心灵肚鸡汤则主打快速休闲餐饮,后两个品牌目前各有两个门店。

从顾客群上,旗下三个品牌的目标顾客群均聚焦年轻顾客。招股书显示,捞王目前拥有超过860万名注册会员,其中1.3百万人已提供其所属年龄组别,这当中约78.4%为18至35岁的年轻人群,会员用户90天内的再次就餐率达13.6%。

不过,从捞王提供的门店分布图来看,其门店主要聚焦于长三角地区,其中江苏47家、上海39家、浙江30家,北京、重庆、四川等地区的门店不足十家。而作为粤式火锅,捞王在广东只有5家门店,似乎出现了“墙内开花墙外香”的局面。

来自深圳的徐女士表示,她和朋友出门聚餐一般会选择川渝火锅,捞王并不是火锅首选。“可能有人喜欢,但不对我的胃口。”

来自浙江杭州的叶女士则表示,捞王火锅在当地非常火爆。“印象中捞王清汤锅比较多,口味可能偏南方一点,我们都不太能吃辣,所以挺能接受捞王的。”叶女士说,“海底捞现在性价比没有以前高,捞王比较合适,服务也很到位,而且不会像海底捞服务那么夸张到让人社死。”

对此,西南证券首席策略分析师张刚表示,地域上的差异或将成为捞王扩张的阻力。“这是一个风险点,中国地域辽阔,各个地区的民众口味千差万别,但也有一些火锅口味受到广泛的欢迎,比如川味火锅、重庆火锅。可以看到,作为粤式火锅,捞王在长三角地区的推广效果较好,其它地域则不太明显,所以在火锅口味上, 捞王可能不占据太多的优势。”

张刚表示:“从门店分布来看,捞王具有较强的地域特点,如果向全国进行推广的话,恐怕效果不如预期。但对于捞王来说,仅靠长三角是否能维持经营业绩呢?我觉得问题不大。”

分析师:上市后恐难获得较高溢价 打新需谨慎

据21世纪经济报道,截至9月1日,港交所已有203家公司在排队等待聆讯。据统计,今年8月以来,仅有先瑞达医疗(6669.HK)、心玮医疗(6609.HK)、理想汽车(2015.HK)完成上市。而港交所仅新通过了海伦司、网易云音乐两家公司的上市申请。这导致港交所IPO通道目前看来有些“拥堵”。

由此来看,捞王距离上市似乎还有一段时间。西南证券首席策略分析师张刚对此表示,期间投资者可综合分析风险。

天眼查数据显示,捞王(上海)餐饮管理有限公司成立于2015年9月成立,目前由捞王餐饮管理(香港)有限公司全资控股。

在招股书中,捞王提到的风险因素包括:计划持续推进餐厅快速扩张,可能导致风险及不确定因素增加,此外还有包括劳动力成本或劳动力储备成本的增加、食品供应风险等等。其中,捞王表示进口的食材主要包括猪肚和牛肉,来自丹麦、澳大利亚、加拿大和美国等不同国家的食材。相关进口食材政策的变动可能会对经营造成不利影响。

对此,西南证券首席策略分析师张刚表示,以目前国内餐饮行业情况看,供货不是关键问题。“农产品供应充足,进口也可以填补国内缺口,CPI涨幅不大,物价较为稳定,特别是肉价持续回落,凸显国内养殖产业庞大的生产规模,完全可以满足市场需求。”

此外,风险因素还提到捞王是“一家在开曼群岛注册成立的获豁免有限公司”。对此,张刚表示,主要原因在于近期美国证券交易委员会(SEC)发布的声明,增加了对中国企业的信息披露要求。要求中国企业加强披露首次公开募股(IPO)时有关利用被称为“可变利益实体”(VIE)的离岸架构的信息以及中国政府干预公司运行对投资者的影响和风险。很多中国公司的VIE在开曼群岛等避税港注册。但美国证监会表示,在资金如何通过这些实体流动的问题上,存在太多的问题。“捞王以VIE身份上市,会让境外投资者对此产生一些顾虑,是否会产生一些影响也是有待观察的。”

张刚表示,目前来看,新冠疫情还没有完全结束,而餐饮业最容易受疫情的影响。“结合疫情以来餐饮龙头股的表现,我认为捞王上市后,恐怕很难获得较高的溢价,这点打新的投资者需要注意。”

2021-09-03 20: 16

2021-09-03 17: 28

2021-09-03 17: 12

2021-09-03 16: 20

2021-09-03 16: 18

2021-09-03 09: 27