最近A股或是周期行业的舞台,2021年二季度A股顺周期板块业绩如期兑现,受疫情影响较大的行业(休闲服务、交通运输等)以及经济复苏中盈利弹性较大的顺周期行业(有色、钢铁、采掘、化工等)相较去年同期,利润增速大幅居前。

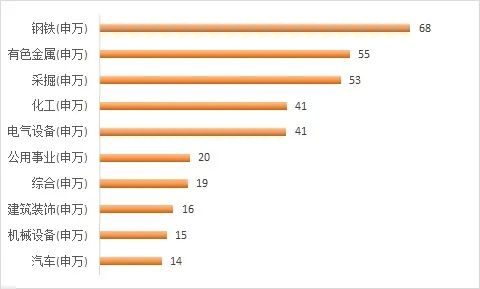

申万一级行业今年以来前十大涨幅(%)

数据来源:wind,从2021.1.1-2021.9.3,提及行业、板块不构成任何投资推介,历史数据仅供参考,不对未来表现构成任何保证。

长期风格趋势最终由长期业绩相对趋势决定,短期风格漂移也与短期业绩相对趋势的变化有关,去年三季度开始,创业板业绩或优势不再,市场风格也更加偏向于传统经济为代表的沪深300指数。

据国信证券统计,申万28个一级行业中,有20个行业盈利增速环比有所改善,其中钢铁、采掘、有色等行业的盈利增速改善幅度居前。

在行业层面上,盈利边际改善最明显的行业,逐渐转变为前期业绩倒退较大、具有顺周期特征的相关行业。

全球共生模式修复,或孕育着周期的大行情。考虑到行业基本面趋势动量很强,海外财政刺激政策落地,疫苗商业化等多重因素,或利于周期的价值催化持续推出,投资周期的简要逻辑如下:

1、全球共生模式下,消费国的需求刺激转化为制造国的产能,并带动大宗商品价格上涨。

2、美元贬值具有持续性,在人民币甚至和通胀预期抬升背景下,有色、地产、金融等低估值盈利改善行业认识趋同性进一步加强。

3、国内弱刺激下的强周期,供给侧改革约束持续,弱刺激继续优化行业格局,海外需求带来行业盈利改善,周期龙头溢价明显。

目前顺周期风格或逐渐成为市场的一致预期,从市场看,大体是沿着经济逐步复苏、流动性偏紧的思路,在逐步选择顺周期风格,演绎顺序大致和经济活动的恢复顺序相关。金融等低估值、低持仓板块下一阶段有望成为周期风格关注的焦点。

《周期》一书中提到,“卓越的投资者之所以能够成功,是因为他们能够洞察未来趋势,因而能够提前布局,提高胜算”。那么,周期行业在PPI回升的过程中,谁的超额收益幅度和持续性更强呢?

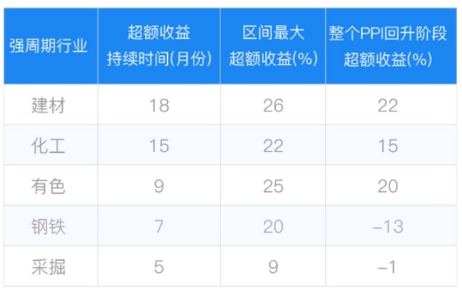

传统的强周期行业在PPI回升过程中,超额收益的持续性和强度也将出现不同程度的分化。根据2015.9-2017.2整个PPI持续回升阶段的数据,从超额收益的持续性来说,建材、化工或更具优势,从超额收益的强度来说,建材、有色、化工或更具优势,另外以汽车、家电为代表的周期品可选消费板块,也出现了不同程度的补涨,后续表现或值得期待。

PPI大幅回升的18个月中各周期行业表现(2016年前后)

数据来源:天风证券研报,截至2016.12.31,提及行业、板块不构成任何投资推介,历史数据仅供参考,不对未来表现构成任何保证。

顺周期板块表现强势,是基本面改善、估值较低以及全球经济复苏等多重利好催化的结果,目前来看,行情演绎有望持续,当前市场整体所处环境是盈利上行周期的中后段位置,资源品涨价带来制造业利润从下游到中上游转移,随着PPI的逐步见顶,中游行业将迎来重新配置的机会。在新一轮的经济增长过程中,重点关注成长的弹性和业绩的兑现,下游行业在下半年需要更加关注其弹性。

中观来看,国内潜在增长动力转换下,下游对于中、上游周期品的需求仍有较大释放空间,叠加“碳中和”目标对于供给端的严格限制,周期品景气或仍将中枢向上,微观层面,2021Q2净利率、资产周转率均有进一步提升空间,周期盈利弹性仍将持续显现,尤其上游周期品盈利或大概率跑赢中游,盈利弹性可期。说了这么多,小编也要温馨提醒一下~

今年以来虽然顺周期板块迎来了“高亮”时刻,但同样行情分化也是较为明显,比如机械设备今年以来表现或较为平淡,对于普通投资者来说,准确把握周期行业拐点或是十分困难的,且部分周期板块可能存在一定的回调风险,想要参与周期板块投资的普通投资者,交给擅长周期股投资的基金经理或是更好的选择。

数据来源:wind,截至2021.9.1,提及行业、板块不构成任何投资推介,历史数据仅供参考,不对未来表现构成任何保证。

2021-09-06 19: 13

2021-09-06 21: 07

2021-09-06 21: 04

2021-09-06 20: 49

2021-09-06 20: 32

2021-09-06 20: 11