中秋节前最后一个交易日,A股再次收获万亿成交额,最终追平了历史最长纪录。

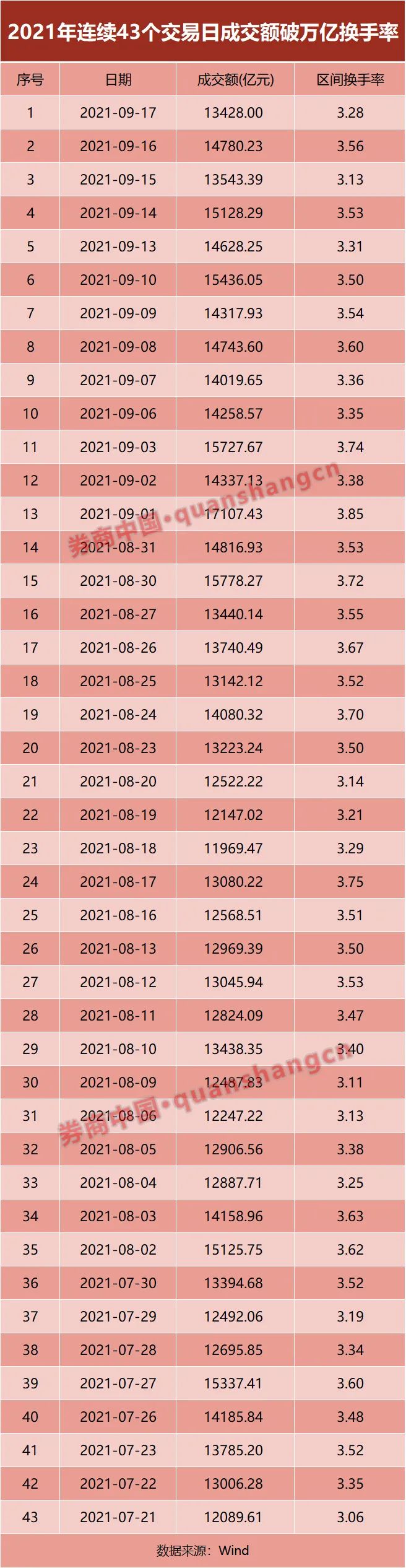

周五,三大指数集体收红,沪深两市全天成交额达13432亿元,这是自今年7月21日以来,第43个交易日成交额突破万亿元。

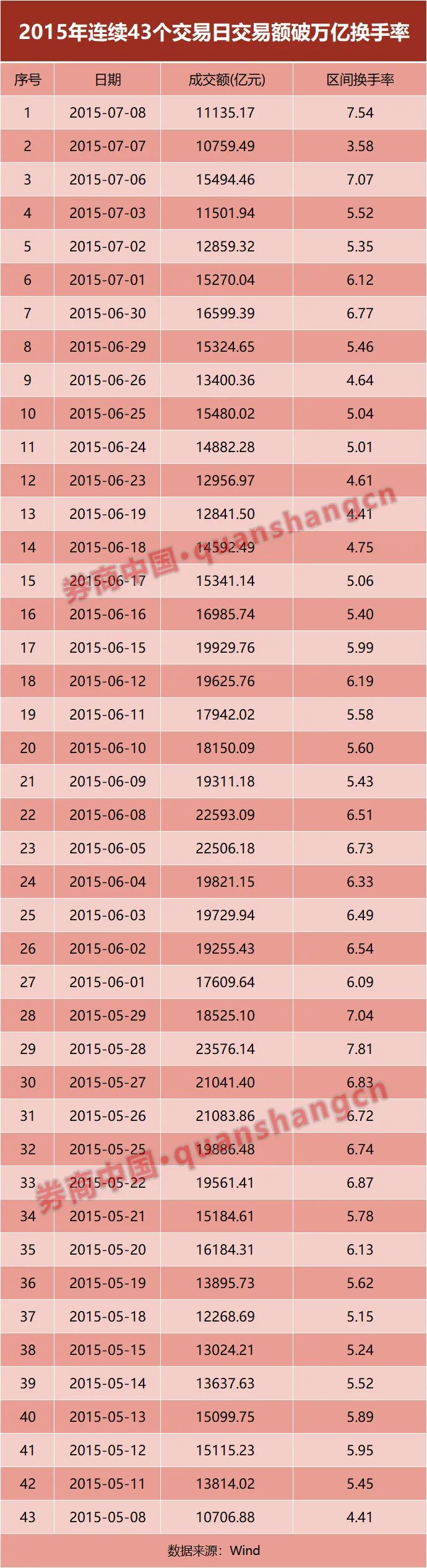

值得一提的是,今年以来连续43个交易日成交额突破万亿元,已经和2015年牛市时期历史纪录齐平,此前2015年5月8日至7月8日连续斩获43个交易日突破万亿元水平。

成交额连续破万亿是牛市的前奏吗?这一次和2015年牛市时期又有什么不同?业内分析人士认为,当下上市公司数量多达4467家较2015年同期增加了上千家,流通市值也更大,加之北向资金、量化交易等均较以往贡献交易量更大,后续A股单日持续成交额突破2万亿才需要警惕。

万亿成交额追平历史,牛市的节奏?

9月17日,A股三大指数尾盘集体收红,两市成交额13428亿元,区间换手率3.28%,成交额已经连续第43个交易日突破1万亿元,追平了历史最长纪录。

数据显示,2015年5月8日至2015年7月8日间,两市交投活跃,连续43个交易日成交破万亿。期间上证指数一度在2015年6月12日盘中,站上了5178点高位,这是2007年以来的最高位。

今年以来,股市结构性分化深度演绎,普通投资者收益获得感并不明显,但A股连续成交金额却接近2015年牛市时期水平,会是牛市前的节奏吗?

银河证券策略分析师曾万平对记者表示,成交金额持续超万亿,与牛市没有必然关系,与2015年的情况也不具有可比性。

曾万平认为,现在这一阶段的成交量上去,主要有以下几个方面的原因:

一是,股票数量变多,现在A股市场已经有4467家,相应的流通市值也更大,而2015年不足3000家。

二是,科创板、创业板的涨跌幅放宽到了20%,这也可以贡献一部分的交易量。

三是,量化交易的贡献,现在还没有准确的数据测算量化交易的占比,但是市场目前较为认可的量化交易占比大概在20%左右,这也比之前的有所提升。

另外,中原证券研究所负责人牟国洪认为,2015年牛市和成交量放大与杠杠资金有比较大的关系,特别是外部配资起到了比较重要的助推作用。相比而言,2021年以来连续43个交易日破万亿更加健康且可持续。

东莞证券首席经济学家杨博光分析,一般市场定义,股市走“牛”是需要配合相应的大量资金入场来驱动行情,最终以涨幅情况称呼。目前,市场得到“量”的配合,这仅说明当前处于酝酿“牛市”的路上,确认“牛市”与否更需结合包括原料价格、物价、央行后续货币政策等多方因素的考量。

杨博光表示,既然提到牛市,值得深思的是,“牛市”不仅仅意味着指数涨跌,更包含着居民财富配置需求、股市市值占整体国民经济比重增加、股息对再投资再消费的实际经济贡献度等更多的不同涵义。

“现在市场分歧较大,当市场多空双方博弈时,成交量会显著放量,而指数变动不大。近期市场板块轮动迅速,板块间资金切换贡献了较大成交量;另外,量化资金的贡献度加大;最后,楼市等散户资金入市”,对于此次市场成交额高企的原因,粤开证券研究院首席市场分析师李兴对记者分析时表示。

李兴表示,从成交贡献比例来看,两融个股在8月的日均成交额较7月提高了8.4%,而同期非两融个股提高了18.3%,表明近期市场的成交活跃度回暖主要是来自于非两融个股,即散户的成交。在“房住不炒”总基调之下,政策难以大幅放松,房地产投资机会减少,而各类利好政策之下,股市吸引力相对较高。

记者还注意到,中金的报告称,历史上单日5%以上的换手率可能反映情绪过热且有回调风险,如果后续市场成交额进一步上升至单日2万亿元(或持续高于1.8万亿元)可能相对值得警惕。

与2015年牛市有什么不同?

就交易规模持续时间上来说,这次的A股已经追平历史。另一方面,就交易的特征或具体表现而言,它与2015年存在不少的差异。

李兴认为,此轮连续43个交易日成交额超万亿与2015年相比,一个典型的差异是北向资金的交易占比提升较大。伴随着金融行业进一步对外开放,北向资金交易占比有较大提升,2021年7月和8月这一占比数据为10.89%、10.29%,而2015年4月和5月数据仅为0.52%、0.48%。

券商中国记者梳理发现,除了北向资金交易占比的差别之外,此轮万亿成交额与2015年相比在换手率、热门行业、板块成交额方面也有差异。

2021年万亿成交额区间,市场换手率在3%到4%之间波动,而2015年在4%到8%之间波动。

银河证券策略分析师曾万平表示,根据历史规律,成交量高一般会出现在牛市的中后期。现在超万亿的成交量不算太高。“如果成交量持续超过2万亿就要注意了。从换手率来看,现在的换手率为3%多一点,2015年巅峰时换手率达到了5%到6%。”

中金报告认为,历史换手率均值是良好的参考指标,其所对应的A股合理成交额已突破1万亿元。随着市场自由流通市值的扩张,相对历史较高的成交量可能持续较长时间。除了股票市场本身的增值,近年IPO和再融资也带动上市公司数量增加和股本扩张,A股自由流通市值逐年提升并已突破40万亿元。

历史上A股自由流通市值对应的换手率具有均值回归的特征,以2.57%的历史换手率均值所计算的理论成交额已突破1万亿元,因此近期交易日成交突破万亿元可能是正常现象,并非类似2015年的情绪亢奋期。

2021年万亿成交额区间,深市成交量高于沪深,而2015年期间是沪市成交量高于深市。此外,今年以来43个连续成交额破万亿的日均交易额还没有超过2015年的水平。

从行业交易量来看,2015年期间成交量较大的行业包括非银金融、机械设备、化工、计算机等。2021年区间成交量较大的行业则是化工、电子、电气设备、有色等。

日赚3亿,券商成为最直接大赢家

连续43个交易日单日成交量超过万亿元,最直接的大赢家非券商莫属。若按照行业平均净佣金率万分之三估算,券商行业日均佣金收入达到3亿元。

今年上半年,在市场环境向好之下,证券公司行业整体经营情况较好,收入和利润均同比增长。根据证券业协会统计,今年上半年139家证券公司实现营业收入2324.14 亿元,同比增长 8.91%,实现净利润902.79亿元,同比增长8.58%,其中125家证券公司实现盈利。

业内人士认为,在火爆行情推动下,股票市场交易额维持高位,融资融券规模也处于高位,证券公司经纪业务仍然具备较强的增长动力,尤其是头部券商有望收获业绩的稳步增长。

尽管成交火爆直接使得券商传统经纪业务收益,不过,行业内经纪业务佣金率有持续下滑压力,业内人士认为,可能在火热成交行情之下,将更多推动券商财富管理转型步伐。

东莞证券首席经济学家杨博光分析,如果单纯以成交额去计算,2021年上半年日均股票成交额为9120亿元,同比增长了19.95%,日均股基成交额为9808亿元,同比增长21.17%,2021年上半年佣金率却较2020年同期下降万分之0.25,而证券行业2021年上半年实现代理买卖证券业务净收入为580亿元,同比只增加了10.95%。而且,增加部分还包含了大量金融产品销售等财富转型业务收入。

“单纯靠成交额增长为券商带来的收益增长可能不大,更多的是高流动性市场高风险偏好下带来财富管理产品的业绩向好,”杨博光表示,后续随着行业竞争加剧下佣金率持续下降,万亿成交额只能维持经纪业务收入不减少,真正影响经纪业务收益的可能是财富管理业务规模的增加。

实际上,随着券商积极向财富管理业务转型,经纪业务逐渐向金融产品代销、资本中介业务拓展,金融产品代销和资本中介收入占比提升。

今年上半年,证券行业合计实现100.5亿元的代理销售金融产品收入,同比增幅高达117.28%,半年完成了去年85%的代销收入规模。

粤开证券研究院首席市场分析师李兴对记者表示,股票基金成交火热,券商将显著受益于财富管理赛道的成长和转型,基金代销业务方面,虽然银行和第三方互联网代销优势显著,但券商的权益产品代销市场空间十分广阔;投资业务层面,券商的投资能力优秀,自营和子公司投资、投资顾问等方面有望形成利润贡献。

李兴认为,下半年以来市场交易活跃度提升,且证券公司中期业绩向好,而估值整体偏低,券商股形成了估值修复的土壤,利于财富管理赛道市场认可度提升以及进一步转型。

杨博光分析,未来,万亿成交额在A股市场中或将成为常态化,尽管佣金率持续下行,但是远超往年的日均成交额会弥补差距,各家券商经纪业务收入将会得到重大提升,后续除了看重对机构、核心客户的服务外,更会加重在一般投资者教育活动。同步受益的还有,高流动性下的资管、投行业务,以及流动性偏好下的自营与信用业务。

2021-09-18 19: 38

2021-09-18 19: 33

2021-09-18 19: 20

2021-09-18 08: 43

2021-09-18 11: 24

2021-09-18 08: 38