权益观点

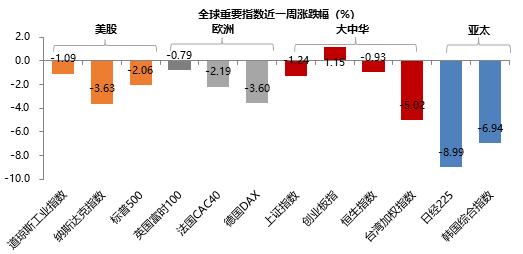

市场回溯

估值面

风格 | 板块 | PB | PB历史分位 | PE | PE历史分位 | |

周期 | 采掘 | 1.71 | 31.7% | 15.57 | 27.1% | |

化工 | 3.33 | 75.9% | 23.74 | 28.4% | ||

钢铁 | 1.35 | 40.5% | 10.19 | 22.2% | ||

有色金属 | 3.66 | 67.7% | 33.52 | 28.5% | ||

建筑材料 | 1.99 | 25.6% | 12.72 | 5.6% | ||

建筑装饰 | 0.92 | 4.4% | 8.74 | 2.1% | ||

电气设备 | 5.48 | 84.0% | 51.15 | 76.3% | ||

机械设备 | 2.88 | 46.7% | 26.53 | 30.4% | ||

公用事业 | 1.90 | 28.5% | 22.14 | 35.2% | ||

交通运输 | 1.60 | 27.5% | 16.01 | 16.6% | ||

消费 | 汽车 | 2.40 | 47.2% | 27.21 | 65.0% | |

家用电器 | 3.13 | 58.8% | 16.00 | 25.0% | ||

纺织服装 | 1.93 | 28.4% | 27.72 | 36.6% | ||

轻工制造 | 2.32 | 42.1% | 19.98 | 10.1% | ||

商业贸易 | 1.41 | 4.4% | 23.40 | 29.2% | ||

农林牧渔 | 2.98 | 30.1% | 26.17 | 13.7% | ||

食品饮料 | 8.63 | 91.5% | 42.04 | 72.5% | ||

休闲服务 | 6.74 | 86.3% | 58.15 | 57.5% | ||

医药生物 | 4.46 | 62.0% | 34.83 | 26.9% | ||

金融 | 房地产 | 0.94 | 0.7% | 7.67 | 0.9% | |

银行 | 0.63 | 0.2% | 6.28 | 14.0% | ||

非银金融 | 1.50 | 0.4% | 12.89 | 1.7% | ||

成长 | 国防军工 | 3.49 | 66.6% | 63.40 | 48.8% | |

电子 | 4.44 | 79.9% | 34.94 | 17.7% | ||

计算机 | 3.85 | 39.1% | 52.95 | 57.1% | ||

传媒 | 2.33 | 6.8% | 25.04 | 2.5% | ||

通信 | 2.11 | 21.0% | 32.80 | 23.3% |

板块 | PB | PB历史分位 | PE | PE历史分位 | ||

重要指数 | 沪深300 | 1.63 | 40.1% | 13.10 | 41.9% | |

上证50 | 1.38 | 38.4% | 10.85 | 42.6% | ||

中小板指 | 4.29 | 53.0% | 31.57 | 46.1% | ||

创业板指 | 8.15 | 89.4% | 56.73 | 61.7% | ||

中证500 | 2.07 | 20.1% | 21.01 | 4.6% | ||

创业板50 | 9.86 | 89.1% | 57.22 | 54.2% | ||

中证1000 | 2.93 | 50.8% | 35.91 | 17.9% |

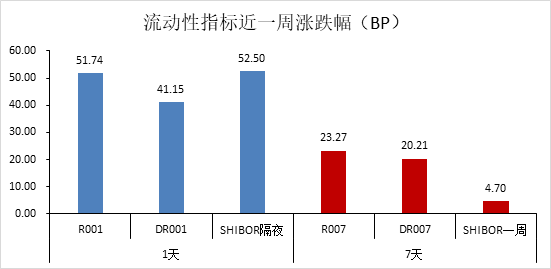

情绪面

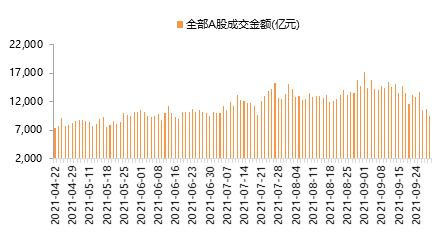

由于国庆节放假,节前全A成交额回落至1.1万亿,其中9月30日单日成交额降至不足万亿;各重要指数换手率一定回落,其中创业板指换手率进一步降至不足10%的历史水位,上证综指和沪深300指数换手率保持在50%-60%历史中枢水位;截至9月30日创60日新高,个股(剔除近半年上市新股)数量达392家(上周400家),较前期回落。整体看,市场活跃度呈现普遍回落。

换手率(%) | 上证综指 | 沪深300 | 创业板指 |

当前值 | 0.97 | 0.53 | 1.27 |

最大 | 8.31 | 7.27 | 11.82 |

最小 | 0.21 | 0.14 | 0.73 |

中位数 | 0.80 | 0.54 | 2.21 |

当前分位 | 59.53% | 48.90% | 8.23% |

投资展望

财经风向标

往后看,A股仍有结构性机会,但需降低收益率预期。国内货币政策平稳,财政政策积极,社融下行有底,短期外部流动性有阶段性扰动。国内经济类滞涨压力愈发凸显,出口仍有韧性,地产需求回落,企业盈利增长和宏观流动性环境最好的阶段或已过去。但整体经济温和回落但不至于失速,年内企业盈利仍能保持高位增长,结构性上仍有投资机会。此外,未来市场受到双控、美国债务上限、恒大事件等政策不确定影响而加大波动,需降低预期收益率。

投资策略

行业配置上,适度均衡。进入10月三季报窗口期,科技板块将展现业绩高增长,关注新能源、半导体、军工等科技成长的配置型机会,持股重视性价比;三季报窗口后期,可逐步布局年底的估值切换行情,2022年医药等大众消费行业的盈利增速优势将逐渐凸显,且当下部分消费板块历史估值水位已出现相对性价比;此外,水泥(高能耗行业淘汰落后产能/需求边际改善)、券商(市场成交量放大/居民资管趋势)、优质地产房企(利润率提升/潜在政策边际松绑)等低估值的交易型机会也可关注。

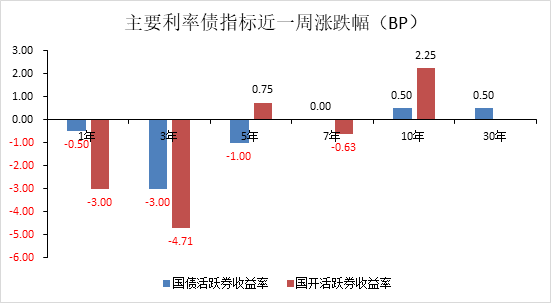

综上,下半年经济增长走弱,高通胀及限产限电背景下四季度经济增长压力进一步增大;预计四季度至明年初财政将发挥跨周期调节作用,短期内预计财政表现相对积极,货币政策稳中偏松;央行仍有意维护市场流动性,熨平资金波动;债市环境相对乐观,10年国债长端利率仍有窄幅下行空间。目前市场利率已经处在历史偏低位置,而资金利率中枢在降准后并未明显下降,后市仍需关注年内降准降息情况、政府债供应、出口、地产、财政是否会出现超预期情形引发债市波动。

转债:今年年内中证转债指数涨幅10.68%,表现优于权益市场,累计涨幅较高,现阶段转债市场,无论是股性品种还是债性品种,绝对价格与估值已不便宜,转债整体配置风险较大。9月中旬以来转债市场跟随权益市场大幅调整,国庆节前四个交易日中证转债指数累计跌幅1.57%,且期间波动较大。

板块上,前期涨幅大的周期品种、新能源本周跌幅靠前,低位的农业板块及估值相对便宜的交运、金融本周占优。

策略上,建议适当切换至信用债,降低转债配置仓位;关注信用资质强债性突出的低估值、高分红、高股息率、低价标的,对于新能源板块可保留一定仓位择优参与。

信用债:一级市场方面,国庆节前最后一周,一级市场发行量惨淡,合计新发行信用债281亿元,到期418.29亿元,净融资-137.29亿元。

二级市场方面,本周各期限各信用级别品种收益率多数上行,上行幅度约在1-5bp;但年内到期短券收益率以下行为主。

信用利差方面,以3年期中债中短期票据信用利差为例,本周信用利差大幅走阔,AAA信用利差走阔6.95bp至41.73bp,AA+信用利差走阔5.96bp至60.59bp,AA信用利差走阔7.96bp至112.59bp。

展望后市,我们认为永煤事件后资质较弱国企的信用风险依旧不减;15号文之后城投融资更加规范,弱资质城投信用风险更大;信用研究和投资也将更加回归经营和财务基本面的分析,因此对于债务负担较重、资质较弱的民企及地方国企仍需有所规避。建议投资者在信用下沉方面更加谨慎,更多关注经济发达地区中短久期城投债投资机会。

新能源:“双限”带来回调机会

“双限”(限产、限电)背后是能耗“双控”(总量、强度),今年两类地区“双控”压力较大:一是上游高耗能产业集中的西部省份,二是下游制造业集中的东部省份,它们在下半年明显加大“双限”力度。

光伏行业9月受江苏省“双限”影响较大,主要是某多晶硅料企业近5万吨产能在9月下旬停工,影响全球有效产能约8%。今年多晶硅料新增产能很少,供需持续紧张,年初至今价格上涨153%,9月江苏省“双限”使多晶硅料的紧缺雪上加霜。

此外,组件及辅材(背板、胶膜等)产业集中在江浙地区,也受到“双限”影响,但影响不如多晶硅料那样“卡脖子”。地方政府执行“双限”采取了“一刀切”做法,制约了光伏行业的快速发展,未来需要纠偏,至少应优先保障新能源相关行业的生产活动:首先光伏电站的能量回收期仅7个月,光伏制造业的能耗会换取25年43倍回报;然后能耗“双控”背后是碳达峰,能耗若源自新能源就没有产生碳排放,所以发改委印发了“完善双控制度方案”,超额消费可再生能源不纳入“双控”考核。

新能源汽车也面临类似的供给问题,但涉及细分行业多、单一行业造成影响有限:例如江苏的电解液溶质、内蒙的负极石墨化、湖南的正极材料等。

历史来看,新能源行业的大危机都来自需求问题而非供给问题,以光伏行业为例,经历过2012年欧美“双反”、2018年中国“531”、2020年新冠疫情三次需求问题,而现在全球需求旺盛,一是碳减排刻不容缓,二是化石燃料涨价推高电价、提升光伏电站收益率;供给问题只是暂时的,我国碳达峰路径需要考虑各产业、各地区的发展情况,目前缺乏自上而下的统筹规划,但诸多“十四五”规划将在年底落地,新能源行业作为碳达峰的重要手段,可以预见发展中的各种问题将被扫清。

金鹰基金权益研究部基金经理助理 李恒

2021-10-08 18: 01

2021-10-08 17: 39

2021-10-08 17: 18

2021-10-08 17: 05

2021-10-08 16: 46

2021-10-08 16: 33