一、市场回顾

10月以来,国内A股走势平稳,以结构性行情为主,日均成交额在万亿元左右,市场热度明显低于9月。相比于9月,10月市场风格有所转变:沪深300指数、上证50指数等下跌趋缓,10月期间稳中有升,中证500指数、中证1000指数在10月初止跌,但跌后反弹力度有限。行业上看,能源板块如电力、煤炭、石油,以及白酒、医疗等在9月有一定的涨幅,但涨势未能延续至10月,新能源相关板块经过调整后重拾升势。基差方面,主要股指基差走势各异,其中上证50指数基差多为正,峰值接近0.5%,沪深300和中证500期指均为贴水,前者贴水幅度较小,平均在-0.4%左右,后者多在-0.7%附近徘徊。在市场活跃度降低、板块快速轮动的背景下,中基50指数股票多头策略在10月获得了一定的盈利,对冲策略小幅亏损。

美股方面,在经历了9月的下跌后,美股主要指数在10月收复了跌幅并创新高。市场已经基本消化美联储缩债和政府债务上限问题,通胀问题也被认为是短期现象,市场情绪转为乐观并推动股指回升。板块上看,10月多数板块上涨,其中汽车板块涨势强劲,综合企业、通讯、烟草等板块走势较弱。港股方面,恒指在10月呈反弹走势,但板块分化程度大,汽车、零售等板块表现较强;医疗、煤炭、天然气等偏弱。

商品市场方面,在外部美元流动性和内部“双限”政策的共同推动下,大宗商品在9月的涨势延续至10月中上旬。在政府部门的强力干预下,国内动力煤供给有所恢复,电力供应不再紧缺,相关品种的产能也随之恢复,带动有色、黑色、煤化工等相关品种下跌。农产品方面,受疫情、拉尼娜现象以及种植成本提高影响,部分农产品、农资品种供应紧张,市场价格波动加剧,政府储备在一定程度上遏制了上涨步伐,但整体上看农产品价格依然在高位运行。商品市场波动剧烈,涨跌转换迅速,中基50指数CTA与衍生品策略在这样的环境下出现了小幅亏损。

二、指数表现

(一)整体情况

1、中基优选私募基金50指数

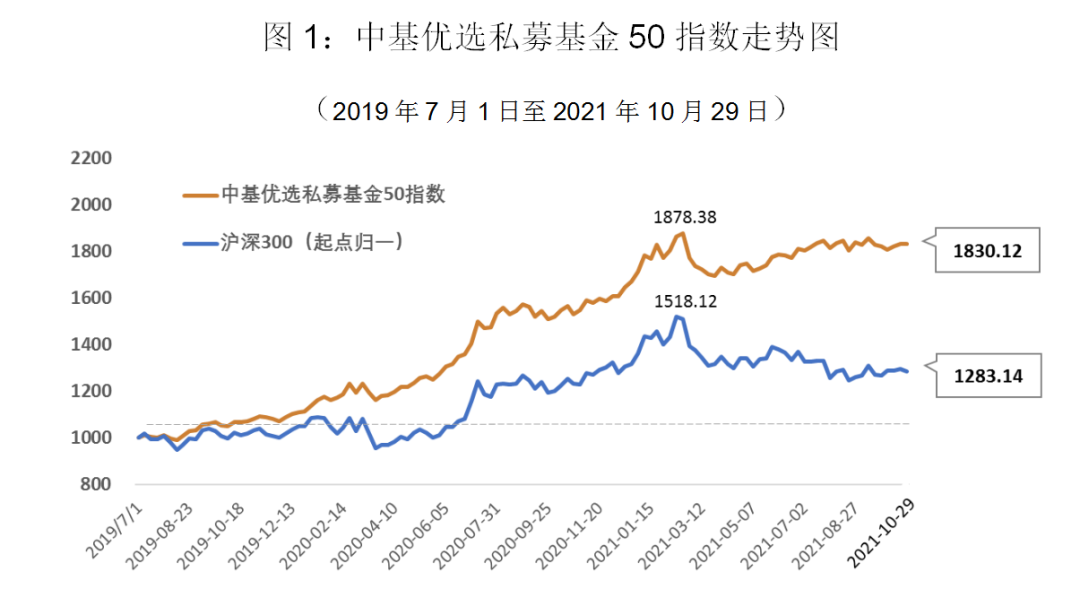

2021年10月,中基优选私募基金50指数(以下简称“中基50指数”)表现良好。在A股结构化行情、商品市场波动剧烈的背景下,中基50指数稳步向上,涨幅达1.34%。

最近一年,中基50指数盈利19.67%,跑赢沪深300指数并获得了15.64%的超额收益;基准日2019年7月1日至今,中基50指数累计盈利达83%,接近沪深300指数累计收益28%的三倍,累计超额收益达55%。

业绩指标方面,基准日以来中基50指数年化收益率近30%,几乎为同期沪深300指数的三倍,中基50指数盈利能力突出;风险方面,中基50指数年化波动率不到13%,显著低于沪深300指数的20%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率达到2.20,远高于沪深300指数的夏普比率0.48。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。

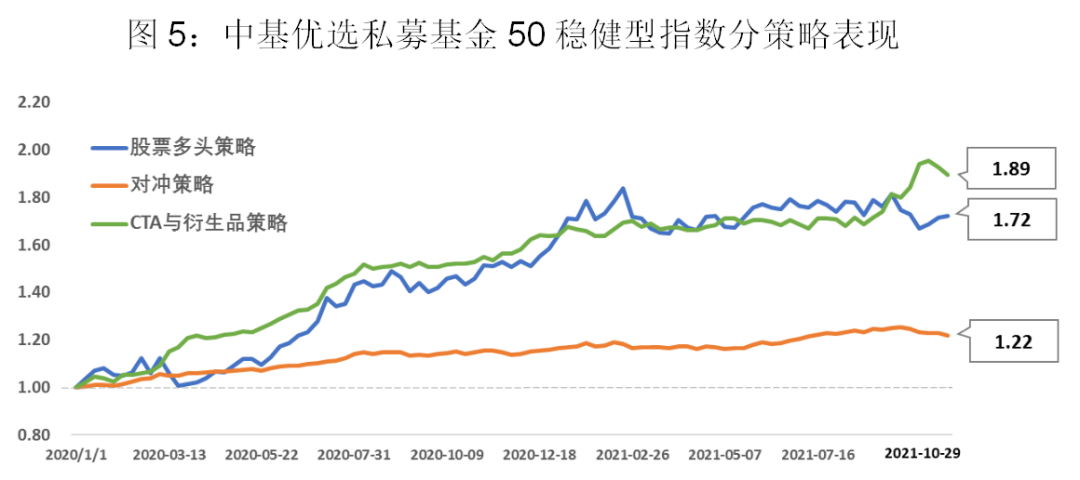

2、中基优选私募基金50稳健型指数

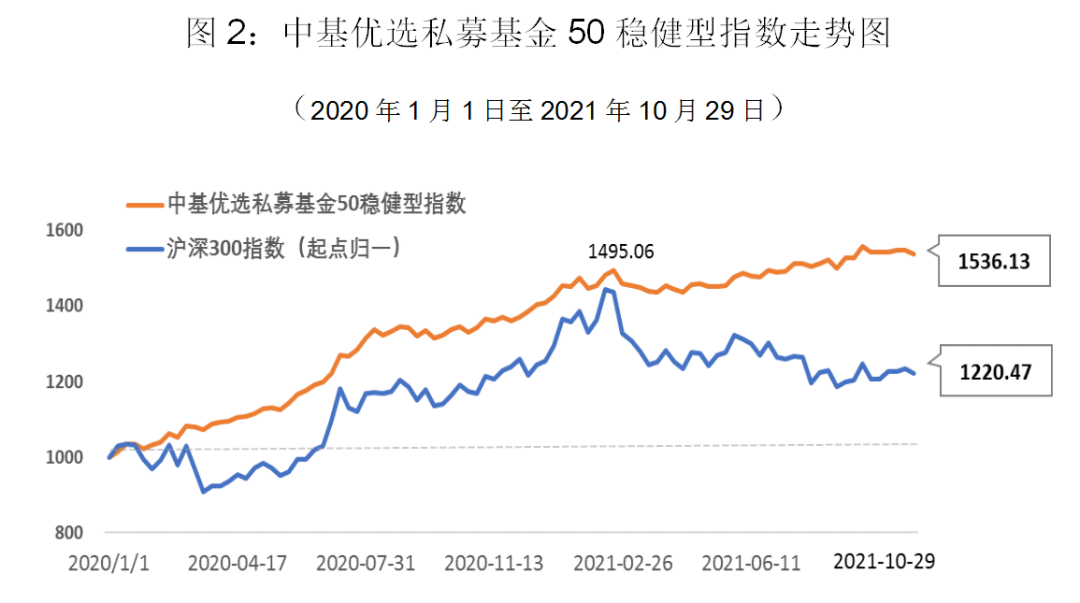

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,指数在10月期间表现良好。

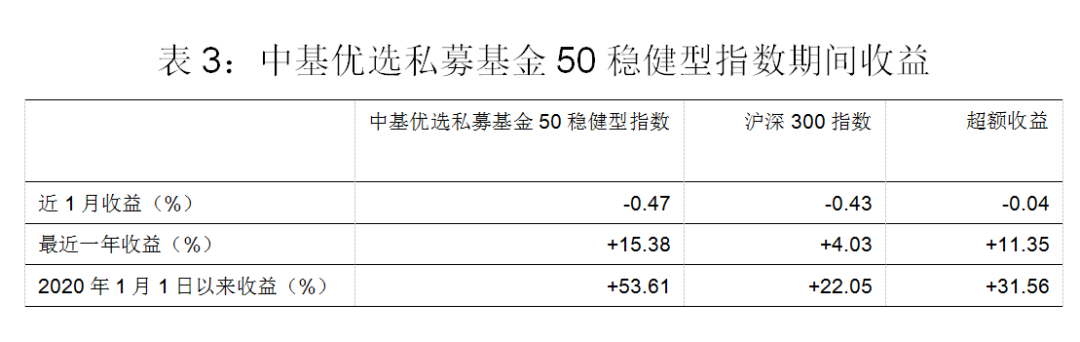

10月,中基50稳健型指数小幅下跌0.47%。最近一年,中基50稳健型指数盈利15.38%。

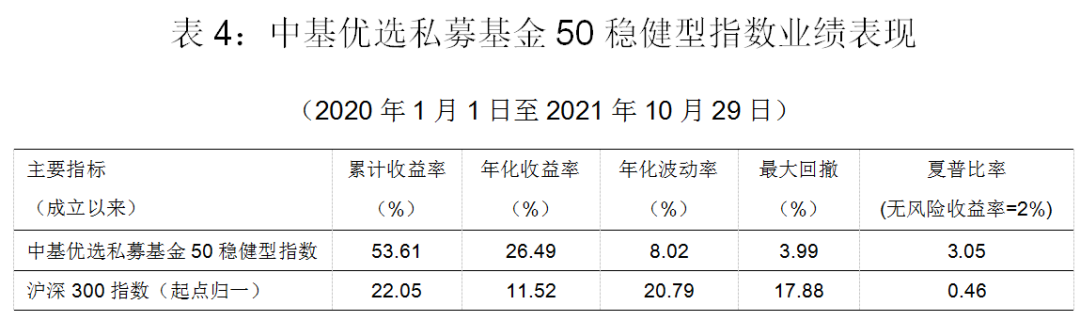

中基50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率仅为8%,最大回撤不超过4%;收益方面,中基50稳健型指数累计收益超过50%,年化收益率在26%左右,夏普比率超过3。

综上,中基50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

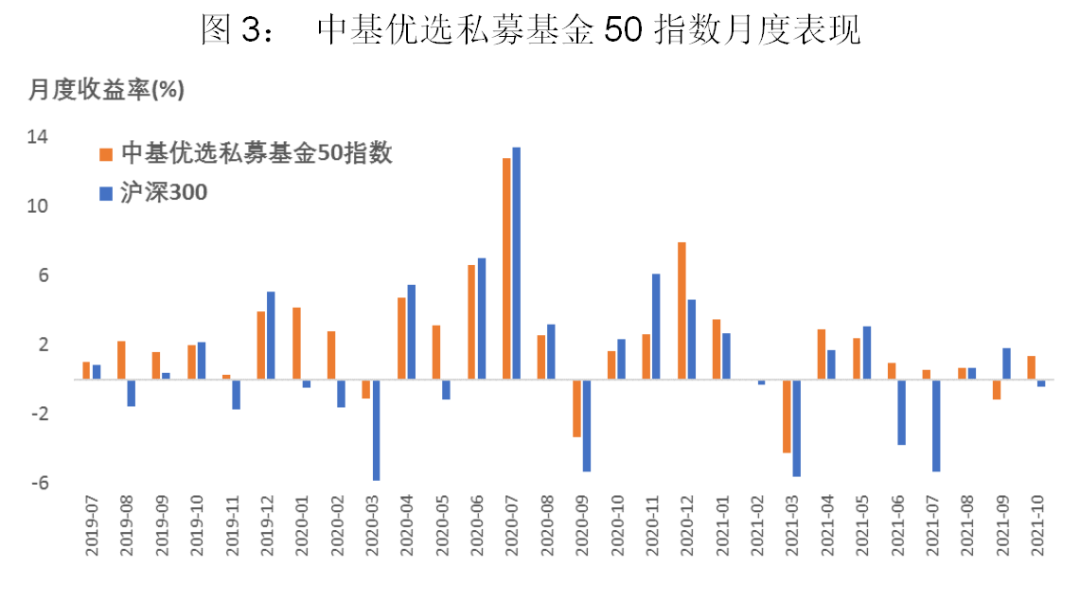

(二)月度表现

10月,中基50指数上涨1.34%,超越同期沪深300指数涨幅。

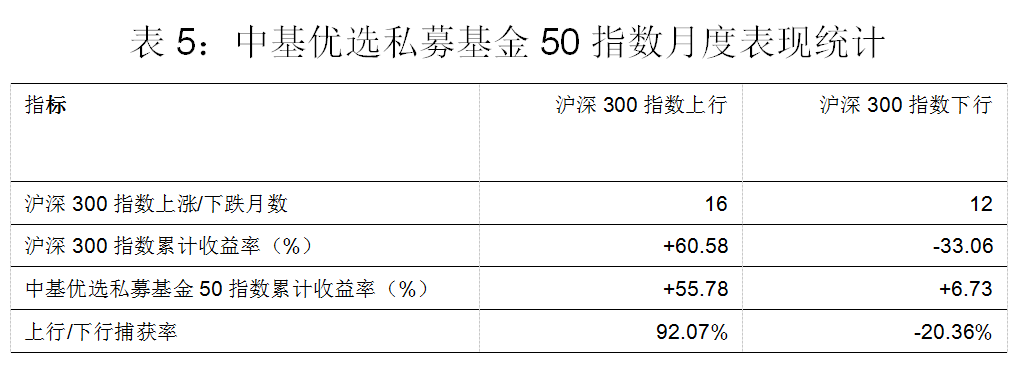

在自2019年7月起至今的28个月中,中基50指数有18个月跑赢指数,尤其是在沪深300指数出现下跌的12个月中,中基50指数均跑赢沪深300指数。

2019年7月以来,沪深300指数有16个月上涨,累计上涨幅度为61%,中基50指数在这些月份中涨幅接近56%,从比例上看捕获了沪深300指数近92%的涨幅,表明中基50指数几乎完全获得了沪深300指数上涨时的收益,显示出优异的收益捕获能力。

在沪深300下跌的12个月中,中基50指数全部跑赢沪深300指数,且其中有8个月“逆市”上涨。这12个月里沪深300指数累计跌幅达33.06%,中基50指数“逆市”获得累计6.73%的正收益,显示出优异的防守能力。

综合沪深300指数上涨和下跌两部分看中基50指数,可以发现中基50指数明显呈现出“多跟涨,少跟跌”的特点。

三、成份表现

(一)分策略表现

1、中基优选私募基金50指数

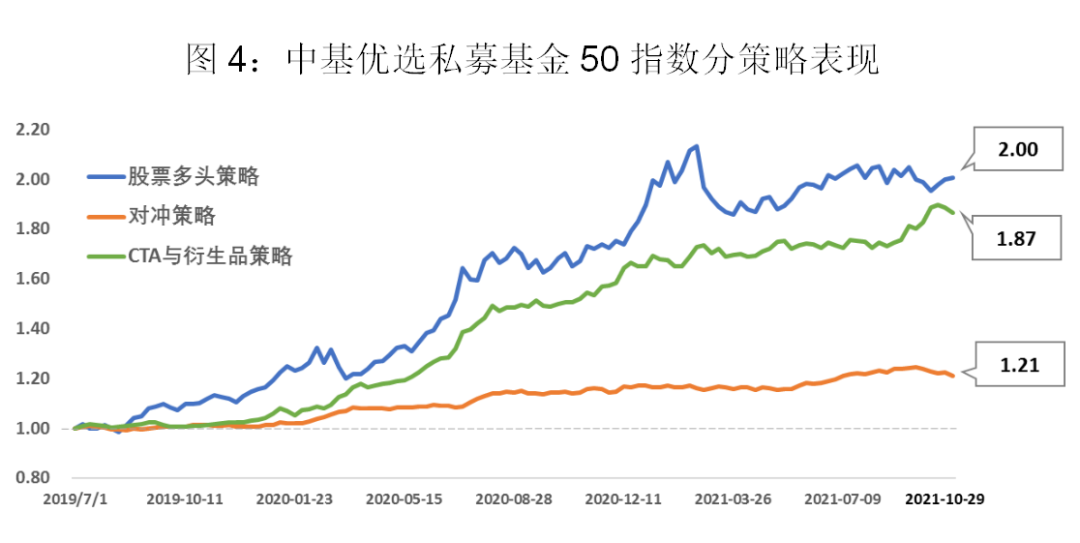

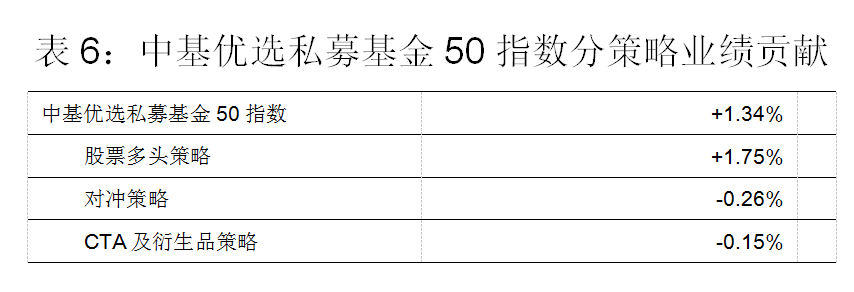

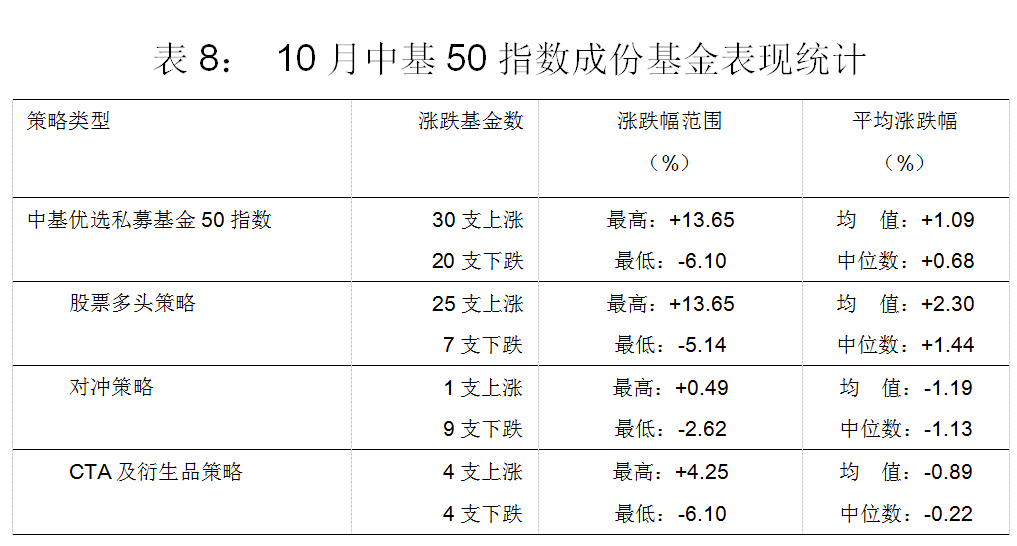

2021年10月,中基50指数上涨1.34%,三类策略中,股票多头策略有较多贡献,达1.75%,对冲策略、CTA及衍生品策略分别亏损0.26%和0.15%。

整体上看,高波动性的股票多头策略上升势头不改,短期虽有回撤但幅度有限,股票多头策略为指数提供了大部分收益;CTA及衍生品策略曲线持续稳步上升,9-10月表现强劲;对冲策略整体上运行平稳,自6月起发力向上。股票多头策略具有波动率高、进攻性强的特点,对冲策略表现稳定,CTA及衍生品策略波动性居中,收益比较有弹性,能够中和股票多头策略的一部分波动,提高了指数的防守能力。

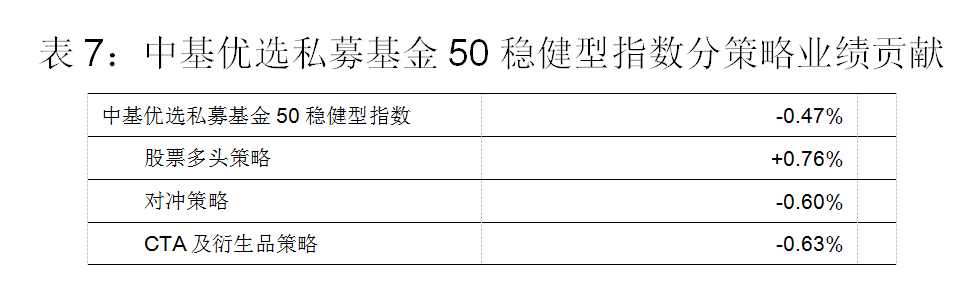

2、中基优选私募基金50稳健型指数

10月,中基50稳健型指数微亏0.47%,三类策略中,股票多头策略贡献了0.76%,对冲策略、CTA及衍生品策略分别亏损0.60%、0.63%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略保持上升势头,近期互补走势在获得收益的同时降低了波动。作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基50稳健型指数的长期稳健走势。

(二)基金相关性

1、中基优选私募基金50指数

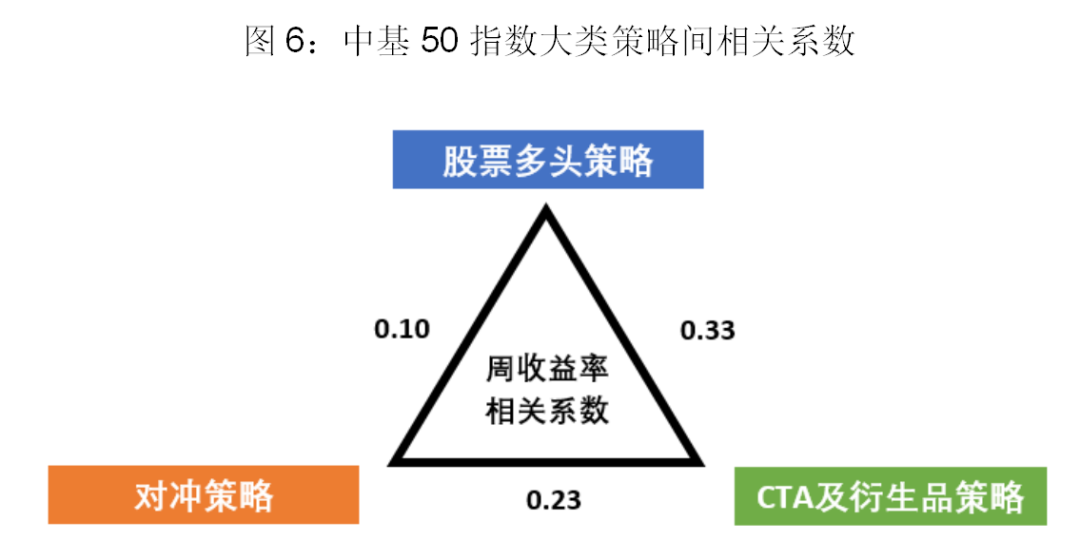

相比于沪深300指数,中基50指数在收益和风险指标上均有相对优异的表现,这主要源于中基50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.4,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.1。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.62,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.26、0.40,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基50指数获得相对较高夏普比率的主要原因。

2、中基优选私募基金50稳健型指数

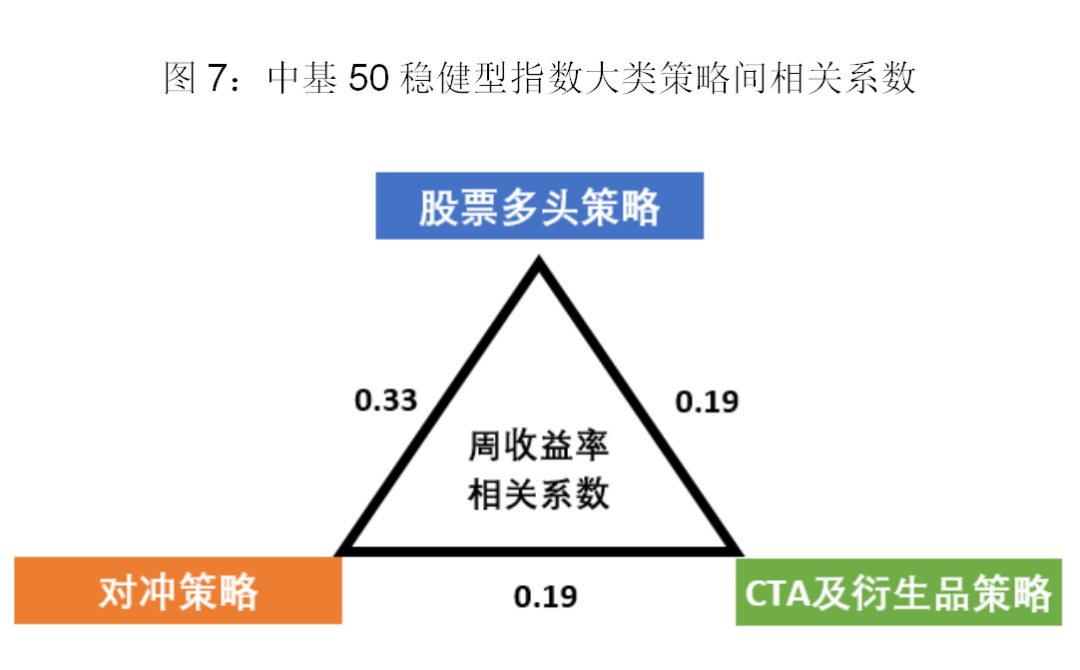

整体上看,中基50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.4。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.26,股票多头策略成份基金业绩相关性为0.74,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.47。

(三)成份基金表现

10月,50支成份基金中有30支基金净值上涨,三类策略中对冲策略、CTA及衍生品策略下的大多数成份基金盈利。

二级策略上看,股票多头策略下多数二级策略盈利,其中择时轮动策略一骑绝尘,其次为逆向投资、动态交易;对冲策略下多数子策略亏损,唯有多策略对冲类产品盈利;CTA及衍生品策略中,中长期基本面策略有一定幅度的盈利。

说明:

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。

2021-11-05 17: 08

2021-11-05 16: 23

2021-11-05 16: 26

2021-11-05 16: 27

2021-11-05 00: 09

2021-11-05 08: 13