绝大多数的投资者读基金季报,是想捕捉明星基金经理的投资布局和调整。不过,当我们把全市场的基金三季报放在一起来看时,就会有不一样的发现。

这一次的发现,是分化。

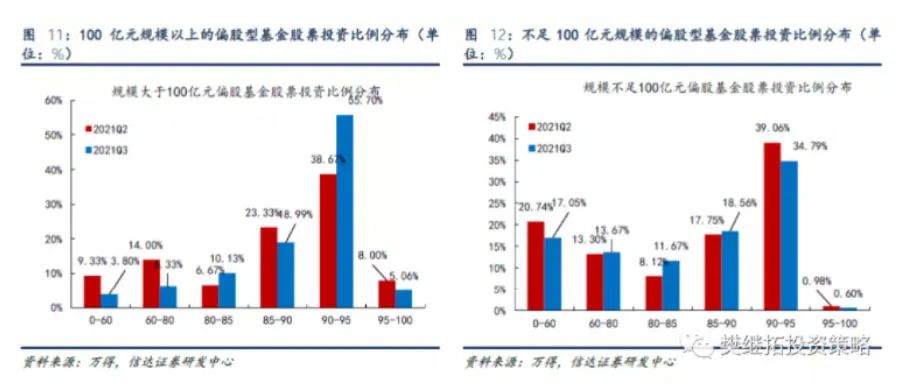

分化首先来源于仓位变化。

从信达证券的策略报告的统计数据来看,截至2021年三季度末,百亿以上规模的基金和不足100亿的基金在仓位上的变化泾渭分明。具体来看,规模大于100亿元偏股基金持仓水平在90%以上的数量占比有较大幅度提升,环比上升14个百分点;而规模不足100亿元偏股基金则选择了减仓,持仓水平在90%以上的数量占比从二季度的40.04%下降到35.4%,环比下降4.6个百分点。

当然,更明显的分化体现在持仓标的的选择上。

比如,核心资产的“拥挤度”明显降低。根据中信证券研究部量化配置组的测算,必选消费风格基金的平均仓位在三季度快速下滑至过去三年的最低水平,从历史85-90%降至本月中旬的79%。目前公募机构整体配置消费板块仓位占比降至2018年水平,此外,重仓股整体估值水平已经从去年四季度的87.7倍降至本季度的35.1倍,过去两年基于市场风格因素而配置的资金已基本出清。

又如,公募基金在科创板上的集中度同样在回落。参考兴业证券策略报告的数据统计,截至2021三季度末,公募基金重仓的前五大科创板行业分别是电子(417.82亿元,30.6%)、机械设备(205.02亿元,15.01%)、医药生物(193.33亿元,14.16%)、计算机(174.87亿元,12.81%)和化工(137.04亿元,10.04%),前五大重仓行业持股市值占比达82.61%,集中度相较Q2的91.10%显著回落。

另一个有趣的维度也能体现优秀基金经理在选择上的分化。东吴证券近期将基金分为短跑健将(近一年业绩TOP100)、长期赢家(近五年业绩TOP100)、头部玩家(规模TOP100)和新发基金(100只新发建仓基金)四类。前三类都算得上是业绩相对表现更优秀的基金管理人,然而三季度操作同样分歧不小。其中,短跑健将多为极致的赛道选手,过去两个季度广义新能源配置占比均在75%以上,三季度继续加仓新能源产业链;长期赢家三季度增配消费领域中的喝酒吃药,减配成长领域中的电子、新能源;而头部玩家在三季度选择加医药、汽车,卖新能源和港股。

分化对应的大白话,就是近期市场缺乏主线与一致的风格选择。这个结论对于普通投资者来说,至少有两个潜台词:

一是慎重跟风。有时候光跟风就能赚钱,但在风本身来回乱蹿的时候,跟风更容易被来回打脸。基于自洽的逻辑和事实去选股,远比跟着基金经理来“抄作业”更容易拿住。

二是更考验耐心。所谓众人拾柴火焰高,一旦抱团趋弱,赚快钱的难度自然更大,此时更需要调整收益预期,用耐心来加持。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-11-09 20: 10

2021-11-09 08: 56

2021-11-09 19: 45

2021-11-09 19: 41

2021-11-09 19: 36

2021-11-09 19: 35