如何科学规划资产?

科学的规划资产,本质上来说就是根据我们的资产的情况,进行合理的配置。我们都曾经听说过一句话,“不要把鸡蛋放在一个篮子里”,而这句话的下半句,就是“也不要放在太多的篮子里”。这也是资产配置的意义所在。

要把资产开始分类管理,把你现在要花的钱、未来要攒的钱、可能遇到的风险花费、可能遇到的机遇让钱生钱,都考虑进去。

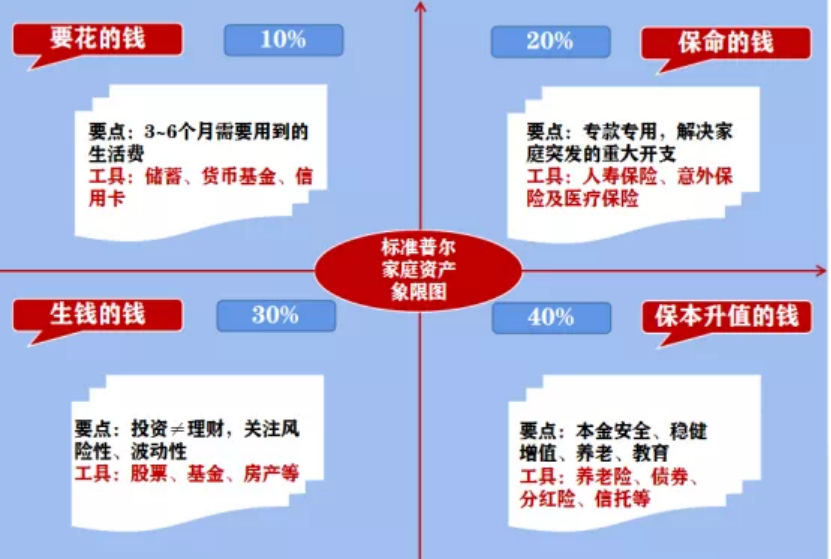

下图是国际上流行的高净值家庭的资产配置方案:标准普尔家庭资产象限图,我们可以参考这个方法,把我们的资金分为四份来配置。

第一部分:日常生活开销备用金账户,也就是我们要花的钱。主要用于衣食住行等。一般情况下够3-6个月的花销就行了。目的是在出现极端的情况下,保证家庭的正常生活短期不受影响。

这部分钱我们一般可以放在活期存款或货币基金,比如说我们微信的零钱通,支付宝的余额宝,有一些收益,还能随时存取方便我们日常生活的开销。

第二个账户:保险保障专用账户,用于购买保障型保险产品,包括重疾险、意外险、医疗险、寿险等。保险本质,其实是用少量的我们能够承担的钱,也就是保费,来转移极端情况下我们无法自己承受的损失。比如说重大疾病治疗费用动辄几十万,如果没有保险,将会使家庭陷入困境。购买充足的保障型保险,为自己和家庭做好风险转移,其实是很有必要的。

市场上保险类型复杂,如果盲目购买,很容易花了钱,却没有得到足够合理的保障方案。钱耳朵有自己专门的保险团队,可以帮助大家,更好的建立起家庭保护屏障。

第三个账户:高风险投资账户,用于增值。一般占家庭资产的30%。过去,我们很多人会投资房产,来达到资产的增值,但目前,国家政策严打,在“房住不炒”的政策背景之下,未来的投资方向将转移到资本市场。作为普通人,我们最好的参与方式其实就是基金。

而钱耳朵财富学院的一大服务内容,就是帮助大家挑选优质基金,构建组合,让大家在投资中不迷路。

第四个账户:低风险投资账户,用于保值,投资对象可以是债券型基金、银行理财、定期存款,再或者有一些保险产品也可以达到这个目的。

当然具体的比例并非一成不变,更多是一个动态调整的方式,比如有些人风险承受能力较高,对于高风险投资的配置相对会高,而有些人风险承受能力较低,则需要加大低风险的投资,这中间调整的是是相对占比。

不管是什么样的风险偏好,将资金进行合理的规划都很有必要,若高风险资产占比过高,那市场回调时候就会很难忍受,反而容易亏钱,得不偿失。若低风险资产占比过高,我们甚至很难跑赢通货膨胀。

只有把资产合理规划,才能做好风险和收益的平衡,收获时间的玫瑰。

基金每周投500元,

3年能赚多少?

首先和大家说一下基金定投的意义:

1、市场波动难以预测:美国华尔街流传着一句名言:要精准的踩点入市,比接住空中的飞刀还难。

2、工作太忙,没有时间研究:除了专业的研究人士,大多数人工作也都十分繁忙,很难抽出时间研究,对于基金都是一知半解。

3、人性弱点难以克服:总有投资者在抱怨买在了高点,却卖在了低点,而以上行为皆为追涨杀跌的人性弱点使然。

而定投尤其适合中国的市场,在A股,大家都知道熊长牛短,我们虽然无法精准判断市场底,却可以通过定投,把这个下跌抄底这个过程分摊在一个很长的时间。

而长期定投的逻辑,一方面与基金长期投资理念相一致,另一方面,也因为要发挥定投中的“微笑曲线”效应。在微笑曲线左侧市场下跌时,定投以不变金额可以买到更多基金份额,在右侧上涨时更容易获得收益,由此应对市场涨跌。

如果定投时间太短、期数不多,微笑曲线的效果往往难以显现,右侧的微笑曲线也不明显,定投效果可能打了折扣。

我们做一个简单的数据测算,假如我们每周定投500元,一个月合计定投2000元,按照10%的年化收益计算,那么三年之后我们的本金收益和则是84260.01元。

如果持有5年,我们最终的本金及收益达到156164.76元,可以说完美验证了:时间越久,收益越丰厚。

很多人都下意识认为定投这么简单,只需要傻傻的买就可以了,能有什么收益?但实际结果并非如此。用好定投,我们的最终目的收益绝对可以跑赢市场大部分的投资者!

投资大师彼得•林奇曾说:“不进行研究的投资,就像打扑克从不看牌一样,必然失败。”在基金领域,定投可以说是小白投资者的必修课,长期投资则是必经之路。不必怀疑基金的长期主义,也不必焦灼于短期。选择了基金与定投,不妨离短期市场更远一点,离长期主义更近一点。

市场不好该如何投资

目前从市场整体的角度来看,市场还处于逐渐震荡筑底的过程中,美联储议息会议结束,整体中性偏鸽,符合市场预期,靴子落地,A股在情绪或有缓解。

但如果具体看市场情况,一直处于热点散乱的格局,各个板块上涨的持续性均不强,成交额也维持在较低的水平。且叠加三季报已经披露完毕,后续即将迎来漫长的业绩真空期。

站在当下,其实是没有办法预料后续到底哪些板块能够脱颖而出,若单押赛道,背后的风险可以参考近期的钢铁、煤炭等周期股。很多投资者买入之后,很快就赚钱了,但由于没有及时获利了结,在接下来的调整中,很快又亏钱了。

而这几乎是近期市场的常态。在市场风格切换频繁的情况下,我们普通投资者,最合适的方法就是逐步做好布局。对于股票市场,投资者想要精准地判断和把握市场涨跌非常困难,很多投资者以为可以预判市场走势,而现实却是一次又一次陷入追涨杀跌的怪圈。

想要打破这种怪圈,提前布局,做好配置是一种非常可行并且有效能应对市场波动的投资方式!权益类基金的投资者不需要每天关注市场涨跌,预测市场走势,只需在不贵的位置、市场比较平淡的时候入场,耐心等待、长期持有就能大概率成功。

而目现在市场做布局一点也不晚:

1、从成交量来看,近期成交量在一万亿左右波动,和之前的成交量相对,是有萎缩的,市场交投相对清淡。在市场交投清淡时布局,我们积累买入的筹码也更便宜,长期持有的效果也更好。

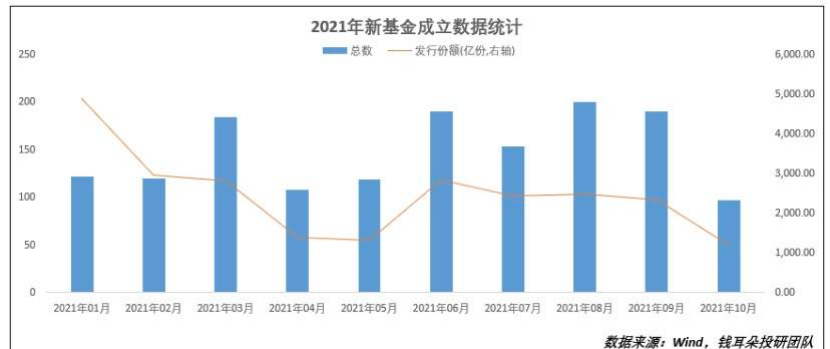

2、基金发行。近一个多月以来,基金发行是阶段冰点,据钱耳朵的追踪,基金发行数据是一个很有意义的数据。由于投资者投资行为的不理性,以及渠道宣传力度在不同市场环境下的区别,导致更容易出现在市场上涨时发行火热,在市场回调时清淡。目前整体处于相对清淡阶段,更适合普通投资者逆势布局。

市场先生阴晴不定,短期的走势受到很多情绪面的影响,很多时候我们很难判断出他的方向及走势,但中长期看,A股慢牛格局不会改变,在此基础上,只有先参与在市场中,未来资本市场继续深化发展的成果才能与你有关。

除了提前布局,我们还需要做必要的仓位管理,如果我们仓位合理,在市场下跌之后,就可以适当补仓以降低平均持有成本,积累更多低价筹码,等到市场反转上涨之后,能够更快享受到正收益。对于仓位合适的人来说,每一次大跌,都是很好的买入机会,无需恐慌。

2021-11-09 19: 36

2021-11-09 19: 35

2021-11-09 19: 34

2021-11-09 19: 31

2021-11-09 19: 27

2021-11-09 18: 46