近段时间新股接二连三破发,令不少打新投资者望而却步。

证券时报·数据宝统计,10月份以来,A股市场破发新股达到10只,破发数量创近15年新高。从背后原因看,估值高、定价过高是新股破发的主要原因之一。

IPO制度逐步完善

历经30余年,中国资本市场在不断地摸索中前行,IPO制度也在不断改革。2014年以前,A股市场新股上市首日不限价;2014年后,主板、中小板和创业板新股上市首日涨跌幅限制为44%,次日起涨跌幅限制为10%。科创板和创业板先后实行注册制试点后,两大板块新股上市首日均不限制涨跌幅。

在限定上市首日涨跌幅以前,2010年至2012年曾出现大面积的新股破发,总数超140家。受此影响,2012年11月3日至2014年1月,A股出现14个月的IPO空窗期。

2014年新股发行改革后,新股由于普遍定价较低,极少出现破发现象。科创板、创业板实施注册制以来,新股破发也较少,且科创板新股上市首日平均涨幅超170%,创业板新股上市首日平均涨幅超180%。新股破发潮主要从新股询价机制改革后,新股定价明显提高,一二级市场差价缩小,导致新股密集破发。

新股破发在海外很常见

注册制试点已实施两年有余,新股发行有条不紊。数据宝统计,截至11月17日,A股市场今年内已上市新股460余只,融资规模近4500亿元,数量创历史之最,融资规模历史第四高。新股询价机制改革后,有10只新股上市首日即跌破发行价,以至于投资者申购激情大大降温,个股弃购率创历史。

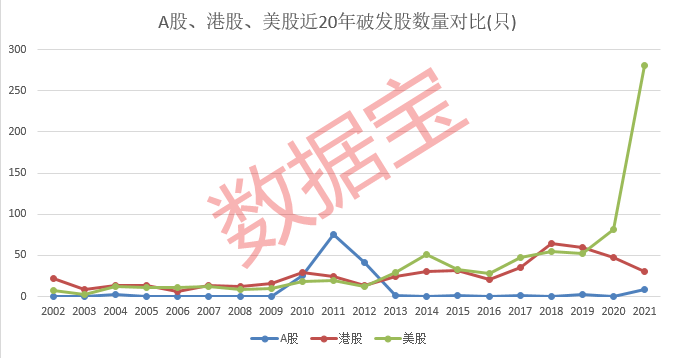

事实上,新股破发在海外资本市场很常见。以港股、美股来看,新股上市首日破发率均超过20%。A股市场新股上市首日破发率最低,仅5%左右,最近一年破发率为2.2%。

英国、日本、新加坡市场中,新股首日破发率超过15%。另外,港股新股首日破发率正不断走高,近3年已超过30%,最近1年已接近40%。

破发内在原因:估值高、首发价格高

为何10月后新股会接连破发?从背后逻辑看,主要有内在和外在的两大原因。

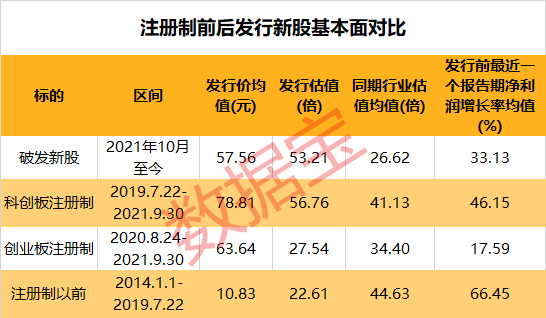

从估值来看,以新股询价机制改革前后对比,10月以后上市的新股市平均净率3.2倍,今年内新股平均市净率为2.45倍,询价机制改革后新股市净率估值提升了30%。从市盈率看,10月后上市新股平均市盈率为44倍,今年内新股平均市盈率为32.8倍,改革后市盈率估值提升了34%。

同时,新股高价发行也开始非常普遍,10月后发行价超过50元的高价新股达到10只,占当期发行新股比例近四分之一;今年初至9月末,发行价超过50元的新股占比只有11.7%。

从破发的10只新股看,大多数是估值较高的新股。以上市首日破发最明显的成大生物看,公司首发市净率5.42倍,首发市盈率54倍,发行价格更是达到110元,这样的估值远远高于询价机制改革以前的新股。整体看,上市首日破发的10只新股市净率都超过3倍,市盈率超过50倍的有6只,发行价超过50元的也有6只。高股价高定价,成为新股破发的一大诱因。

从行业估值来看,破发新股平均发行市盈率是同期可比行业市盈率的2倍,10月后上市的科创板新股的平均发行市盈率也比同期行业平均市盈率高。

不过与美股相比,A股新股的首发市盈率不管是均值还是中位数都要低很多,这也是A股比美股破发率低的原因。

破发外在原因:市场情绪等因素

历史数据统计,上市首日、次日或之后破发新股并不在少数。自2000以来,A股出现了七轮新股破发潮,除2021年外,主要集中在2007年至2008年,2010年至2012年,2018年,这些时间段里均出现市场情绪不佳、流动性趋紧。

复盘历史发现,在新股限价前流动性是股市破发的催化因素。具体来看,2018年2月-10月,M2同比增速均值8.3%,社融(新增)月度平均增速为负数,2012年末至2013年末,社融平均增速略低。

今年10月份,虽然新增社融同比增长不少,但从杠杆资金来看,融资融券交易额不到1.3万亿元,低于今年1月至9月的平均成交额1.9万亿元。10月份沪深两市日均成交额也创下自7月份以来最低水平,杠杆资金是风险资金的代表,杠杆资金成交额大幅下降意味着流动性的退潮。另外一项数据显示,10月份以来国债利率也有所上调,10年期国债利率日均接近3%,高于8月份、9月份的日均收益率。

破发的时间段,A股大盘指数表现逊色,多为下跌状态,2008年上证指数回撤较高,2010年跌幅超过35%,2018年跌28%以上,2021年涨幅甚微。

询价新规重塑打新生态

注册制下,定价权交予市场,出现新股破发,是一二级市场对新股定价博弈的重要体现。

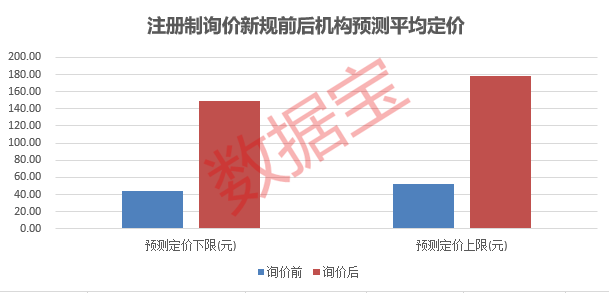

根据询价新规,新股询价时最高报价剔除比例由“不低于10%”调整为“不超过3%”,同时还取消了新股定价突破“四值孰低”时需延迟发行的要求。这两项修订客观上为新股定价中枢的抬升打开了些许空间。必须明确的是,“询价新规”并不能强制机构去报高价,最终的定价仍由机构自身主导。

询价新规以来,机构对新股预测定价的平均值上限接近180元,下限近150元,注册制后至询价新规之前,机构预测定价上下限平均不到55元。注册制新股询价新规加强了新股定价市场化,使得报价博弈加强、难度加大,出现首日破发在预期之内。

业内专家提醒,在发行定价市场化水平显著提升背景下,企业的基本面因素将成为决定打新收益率的重中之重。未来随着注册制改革深化,优胜劣汰机制将进一步发挥作用。因此,投资者在打新时,应该更关注公司的基本面。

理性看待破发

新股破发在成熟的市场十分常见,美股市场今年内首日破发新股数超过A股过去30多年的总和。询价新规以前,新股上市就破发是很少见的,询价新规的出炉,新股定价机制进一步与国际市场接轨。破发初期或许会让投资者产生打新不再是“香饽饽”的感受,但是破发背后,体现了中国资本市场的良性发展。新股破发导致打新收益率下降,驱使机构投资者主动提升定价能力。

股市无“常胜将军”,长期以来,“打新必赚钱”的动机下,不少投资者参与新股打新的热情高涨,忽略了准上市公司的基本面和财务面。

专业人士认为,新股破发常态化是“好事情”,随着多层次资本市场的不断发展,上市审核的加速,以及退市制度的逐步完善,上市公司的稀缺性必然降低,高估值新股最终股价还是要回归企业基本面。无脑打新时代必然是过去式,投资者应保持理性,立足长远,聚焦企业基本面和估值。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

2021-11-18 20: 00

2021-11-18 19: 43

2021-11-18 19: 40

2021-11-18 19: 38

2021-11-18 18: 50

2021-11-18 18: 10