开年至今的A股,实惨。

主要指数纷纷下跌,热门赛道全部熄火,只剩之前被锤得很惨的银行、地产强撑着门面。

成交量萎缩、基金发行遇冷……市场情绪也是一天不如一天。

最让人心塞的是,几乎没有像样的反弹。

现在是走是留?抄底、死扛还是减仓?

你需要做出判断。

市场上的观点想必大家已经看了很多,今天我们从数据的角度,通过8大市场指标,来看看A股在经历了这轮下跌后,目前的估值水平和市场情绪。

或许能对你的投资有所帮助。

01

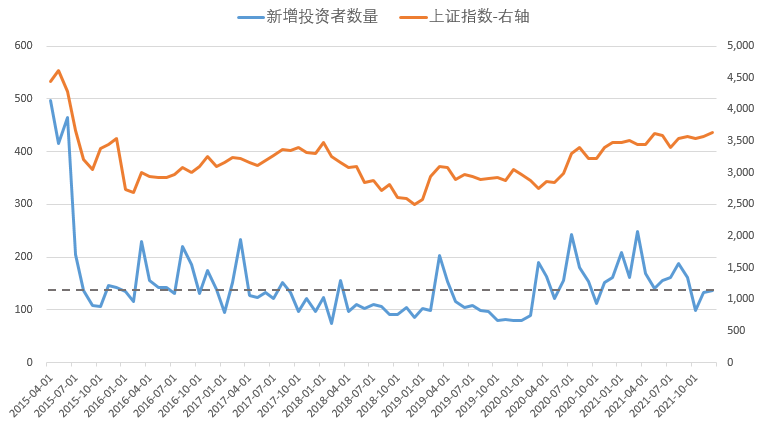

新开户数

新增开户数是判断市场情绪的重要指标。

2021年12月,A股新增投资者数量为137.38万,连续第2个月回升。

制图:小基快跑;数据来源:Wind;统计区间:2015/4/1-2021/12/31

这处于什么水平呢?我们来对比一下:

2021年3月,A股新增投资者数量为247.74万;

2020年7月,242.63万;

2020年以来的月均新开户数为156.9万。

而在2015年牛市高点,月度新增开户数在400万以上;

2015年4月以来,月均新开户数为148.81万。

从这个指标来看,目前A股市场热度处于较低水平。

02

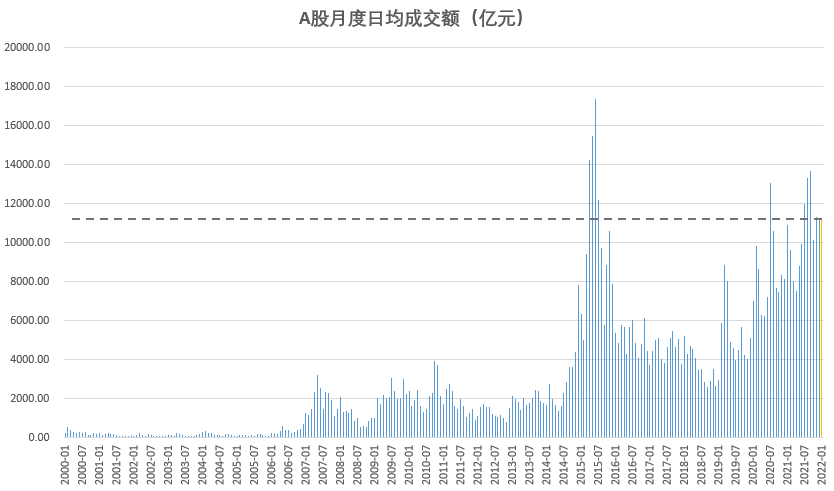

成交量

2022年1月的前14个交易日,A股的日均成交金额为11290.57亿元。

制图:小基快跑;数据来源:Wind;统计区间:2000/1/1-2022/1/21

从2021年7月以来,A股的日均成交金额一直保持在万亿以上。

2021年8月、9月,日均成交金额达到13304.56亿元、13681.81亿元。

相较之下,当前成交量有所回落,但仍处较高水平。

03

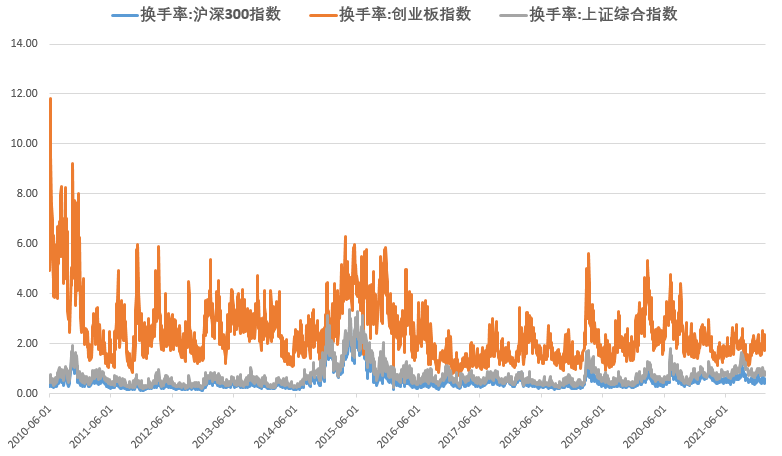

换手率

当然,只看成交金额来判断市场热度可能并不合理。

因为随着A股不断扩容,市值和个股数量都在不断增加,成交金额自然会水涨船高。

如果用换手率(成交金额/市值)来看,会更合理一些。

截止2022年1月21日:

沪深300换手率为0.5%,处于2010年6月以来由低到高63.88%分位;

创业板指换手率为1.73%,处于30.01%分位;

上证指数换手率为0.78%,处于71.82%分位;

制图:小基快跑;数据来源:Wind;统计区间:2010/6/1-2022/1/21

从换手率来看,目前创业板的市场热度较低;

而沪深300和上证指数高于历史中位水平。

04

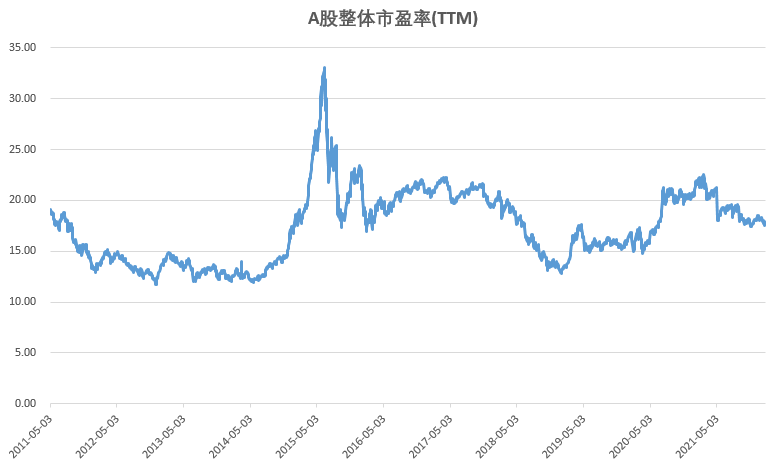

整体估值

2022年1月21日的A股整体市盈率(PE-TTM)为17.53倍。

从2011年5月至今,A股整体市盈率走势如下。

制图:小基快跑;数据来源:Wind;统计区间:2011/5/3-2022/1/21

最高点达到33.1倍,出现在2015年6月12日,也就是上证指数5178点那一天。

最低点为11.69倍,出现在2012年12月3日。

我们把2011年5月至今每一个交易日的市盈率由低到高排序,2022年1月21日的估值处于50.59%分位。

也就是说,目前A股的整体估值处于近十年的中位水平。

05

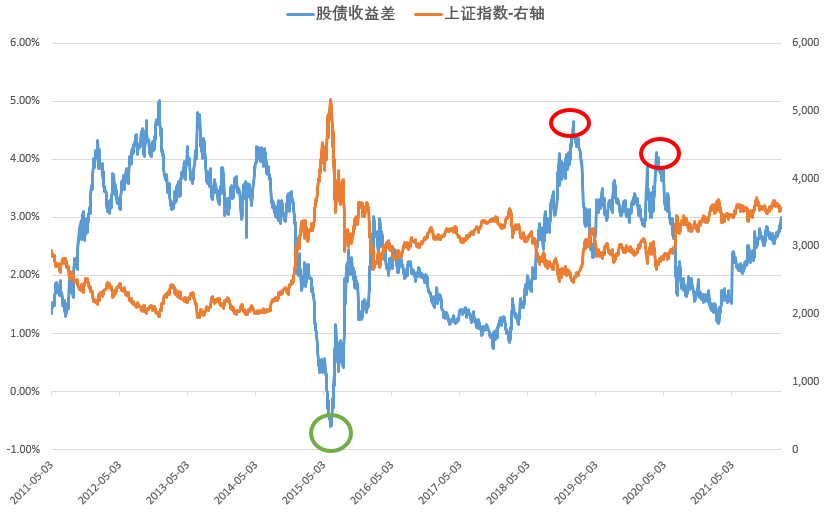

股债收益差

这个指标可以说是市盈率的进阶版,因为它把债券的收益率也考虑了进来。

股债收益差越高,股市相对越值得投资。反之亦然。

股债收益差=1/A股整体市盈率-10年期国债收益率

比如2015年牛市时,股债收益差曾跌至负值,随后A股迎来了大幅下跌。

而在2019年1月和2020年4月,股债收益差上升到4%之上,A股随后均迎来了一轮行情。

制图:小基快跑;数据来源:Wind;统计区间:2011/5/3-2022/1/21

截止2022年1月21日,股债收益差为2.99%,回到了2020年6月时的水平。当时的上证指数还不到3000点。

而从历史比较来看,目前的股债收益差处于2011年5月以来由低到高58.14%分位。

目前投资股市的性价比或相对较高。

06

证券化率

证券化率,也被称为巴菲特指标。

如果股市总市值与GNP的百分比关系曲线落在70%到80%范围,购买股票将会不错。

若接近200%,我们买股票就如玩火。

——巴菲特

这个股票市值占GNP的比例(后来也常用 GDP 代替 GNP),一般也叫做“资产证券化率”,因为巴菲特非常看重这个指标,因此也被称为“巴菲特指标”。

2021年,我国GDP达到114.37万亿元。

Wind数据显示,截止2022年1月21日,A股总市值为96.85万亿元,证券化率为84.68%。

略微超出了巴菲特所说的合适区间。

而在2015年牛市和2007年牛市期间,证券化率达到过110%以上的高位。

07

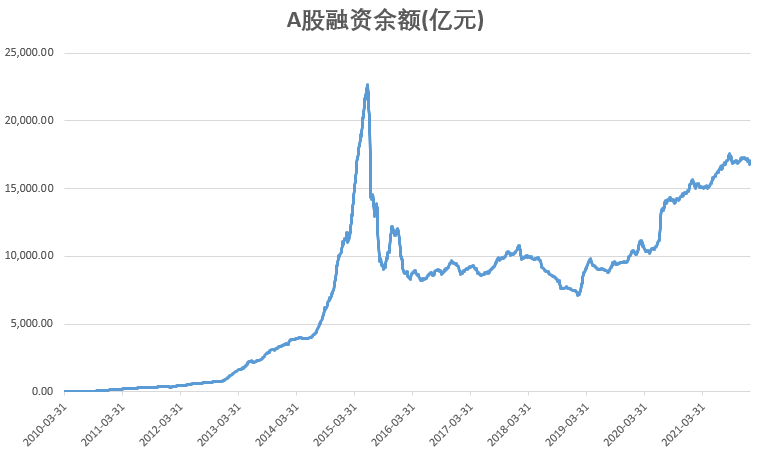

融资余额

截止2022年1月21日,融资余额达到1.68万亿,创了2021年8月9日以来的新低。

距离2015年牛市时候的峰值(2.26万亿元)也有不小的差距。

制图:小基快跑;数据来源:Wind;统计区间:2010/3/31-2022/1/21

08

新基发行规模

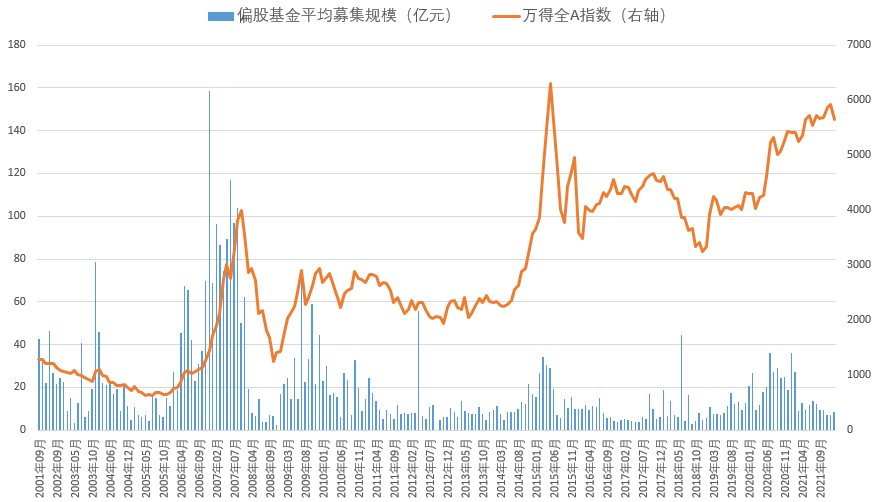

偏股型基金的发行规模,也是一个衡量市场情绪的重要指标。

从下面这张图可以看到,偏股型基金平均募集规模和市场行情明显是正相关,在指数处于低点时,平均募集规模也大幅减少。

制图:小基快跑;数据来源:Wind;统计区间:2001/9/1-2022/1/21

截止2022年1月21日,今年共成立52只偏股型基金,平均募集规模8.59亿元。

对比2021年1月(平均募集规模36.26亿元),已经大幅缩水。

目前的基金发行热度,已经回到了2019年6月,也就是本轮牛市初期的水平。

综合以上这些指标,我们可以看到:

经过这一轮下跌,当前A股的估值和市场情绪较2021年高位已经大幅下降。

从历史数据来看,当前A股的估值和市场情绪大体位于历史中位水平,总体而言不贵,但也不算特别便宜。

从和债券市场的对比来看,目前投资股市的性价比相对较高。

我们之前分享过5个判断股市估值和情绪的指标,并且给出了寻找或计算这些指标的路径和方法,感兴趣的小伙伴可以看看。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

2022-01-24 19: 40

2022-01-24 19: 37

2022-01-24 18: 12

2022-01-24 17: 50

2022-01-24 17: 40

2022-01-24 17: 10