过去的一周,除了国内A股,全球主要经济体国家股市纷纷下跌,而多数大宗商品则强劲上涨。在众多不确定因素影响下,市场分化在激烈地上演着,后期投资该如何面对?

全球股市差异大

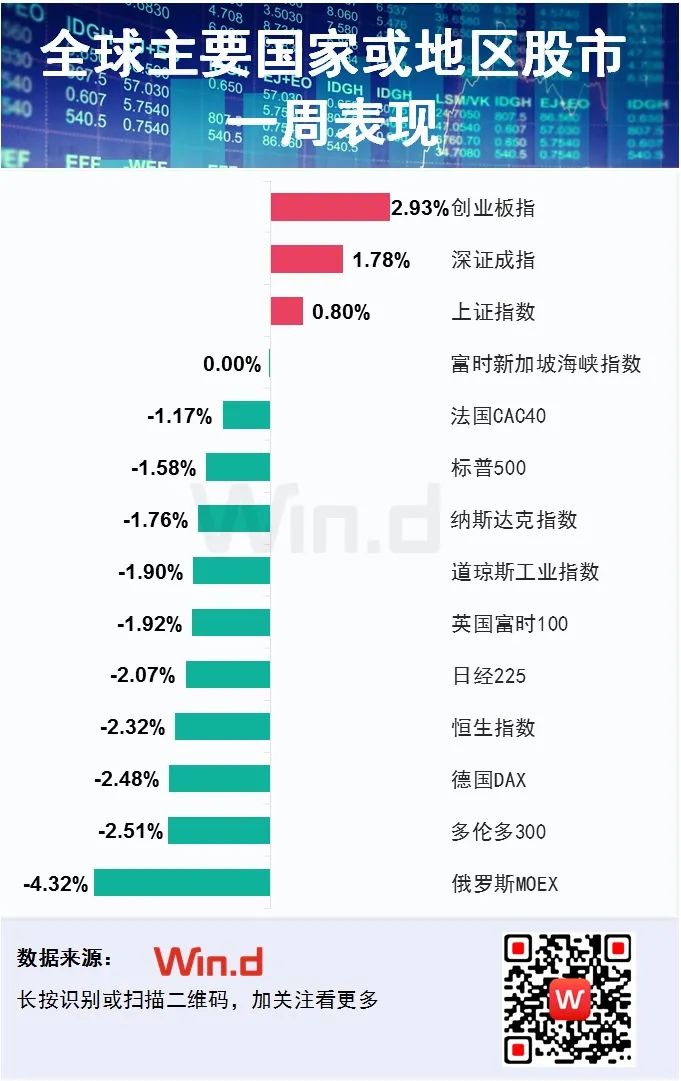

上周(2月14日至18日),Wind数据显示,全球主要经济体股市中,A股最强,其中创业板指一周大幅上涨2.93%遥遥领先。紧随其后深成指和上证指数周涨幅分别在1.78%和0.8%。这是全球主要经济体众多股市一片下跌中唯一上涨的市场,表现异常的强劲。

而欧美日等股市一周跌幅都超过了1%,其中俄罗斯MOEX指数跌幅最大,一周下探4.32%。多伦多300指数、德国DAX指数、日经225等下跌也都超过2%,而美国三大股指跌幅也不小,在1.5%~2%之间。

大宗商品普涨

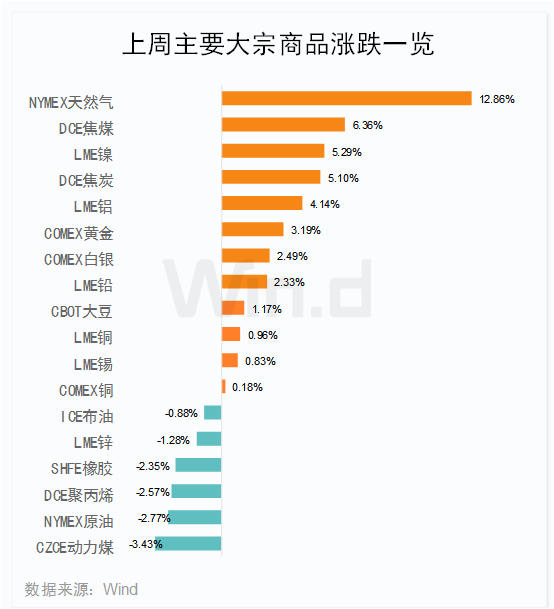

上周全球大宗商品市场表现强劲。Wind数据显示,在18个品种中,有12个上涨,占比近70%。其中NYMEX天然气涨幅最大达12.86%,DCE焦煤、LME镍、DCE焦炭等一周上涨均超过5%,涨幅较大,此外黄金、白银也是大幅上涨在2%以上。

而下跌品种中,油价因近期上涨幅度较大,以及一些地缘因素影响,小幅回落,其中ICE布油下跌0.88%,NYMEX原油下跌2.77%。能源中动力煤跌幅最大达到3.43%。

机构纷纷看好并布局

西南证券朱斌分析认为,真正的春季躁动即将开启:A股的春季躁动将逐步展开。

有三个方向可以关注:其一,关注市场调整后估值回落的持续成长板块。包括新能源、半导体和军工板块。这些板块在未来几年时间里仍然能够保持两位数的行业增速,而相关标的的估值已经回落,投资价值凸显。随着新一年的开启,投资者对于这些板块新的增长预期正在形成,估值合理,业绩增长,至少能够从这些板块赚到业绩增长的钱。

其二,是“稳增长”相关板块的困境反转。这里主要是新基建、资源品和房地产等板块。这些板块胜在估值低,机构对此预期低,配置比重也较低。但随着稳增长的政策出台后,市场对其预期逐渐增加。

其三,是业绩预告当中业绩增长稳健,估值相对较低的板块。

中信证券研究认为,稳增长政策全面加码,服务业纾困补齐“短板”,政策的加码推动行情扩散,投资者集中减仓和调仓接近尾声,“三底”已依次确认,坚守稳增长市场主线积极布局。

首先,近期稳增长政策涉及面不断扩大,制造业升级和新基建助力投资稳中有进,服务业纾困举措精准指向消费短板,未来政策不断细化有望推动消费更快企稳。

其次,前期稳增长主线更聚焦于低估值的传统行业,政策扩散后预计稳增长主线将更加多元,稳增长主线中价值与成长风格更加均衡。

最后,节后第二周市场流动性压力快速得到缓解,投资者集中减仓和调仓已接近尾声,海外扰动因素高峰已过,人民币资产吸引力进一步提升,政策底、市场底与情绪底已依次得到确认。建议坚守稳增长主线,重点围绕“两个低位”积极布局优质蓝筹。

在华夏基金经理郑泽鸿看来, A股市场仍处在长期向上的过程中,大的基本面没有发生变化。一方面,居民的主要资产配置从房子向权益市场转移并没有终止,虽然说当前基金卖得比较差,但这只是短时间的现象,等到市场好了之后,预计一定能看到大量居民资金的涌入。

另一方面,中国制造业升级过程并没有发生变化,未来也能够持续看到越来越多的优秀制造业公司走向全球。

“虽然开年的市场让很多投资者朋友比较担忧,但我们仍然坚定对市场的判断。今年市场肯定不会是一个熊市,那么跌到现在位置,更多应该去关注投资的机会。坚持去持有长期向好的公司,大概率会取得不错的回报。” 郑泽鸿说道。

招商基金也明确表示:“市场底部已较为清晰,市场接下来将逐步回温。当前价值风格仍将阶段占优,成长型公司尤其是赛道型公司的机会还需要等待风险偏好的回暖”。

值得注意的是,当前已有机构借助基金悄悄抄底。例如, 2月16日,丘栋荣管理的中庚价值领航发布暂停大额申购公告,自2月21日起调整在销售渠道的大额申购(含转换转入和定期定额投资)的限额,限购上限为100万元。相关人士透露,导致该基金限购的原因是近期有机构资金涌入。

(Wind综合券商研报、上海证券报)

2022-02-21 08: 39

2022-02-21 08: 37

2022-02-21 08: 35

2022-02-21 08: 33

2022-02-20 23: 00

2022-02-20 22: 30