2022开年以来,A股市场持续表现动荡。但在这云诡波谲的市场之下,银行板块却显得“一枝独秀”,尤其是虎年春节回来之后,连续两个交易日银行个股普涨,根据wind数据,2月7日与2月8日,申万一级银行板块分别上涨3.16%和1.42%,截至2月9日,银行仍是同期全市场31个申万一级行业中录得正涨幅最高板块之一,以开年来6.62%的涨幅高居榜首!

银行板块为何虎年“先拔头筹”?后续我们该如何投资银行板块?

低估值、高股息率

这个板块备受长线资金青睐

我们知道,银行板块由于其特有的大金融属性,历史上都表现出“低估值”和“高股息率”的特点。无论是横向对比还是参照历史来看,配置性价比都处于较高的状态。

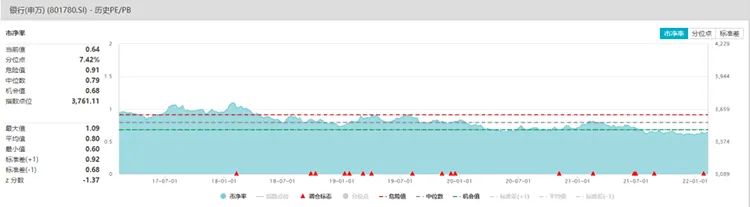

根据wind数据,截至2月9日,按申万一级行业口径,银行的市净率(PB-LF)在31个行业中排名最低,仅为0.64倍。在近五年里位于7.42%的历史分位点。

数据来源:wind,截至日期:2022.2.9。过往情况不代表未来表现。

事实上,A股银行“破净”也是近几年的常态了,作为蓝筹金融股代表的银行,较低的市净率也意味这他的估值较低,距离合理的区间还有较大空间的提升,因此投资价值也较高。

而经历了虎年1月份的震荡行情之后,银行板块的风格对长线资金的吸引越发明显。据天风证券统计,近期机构陆续加大对银行股的配置。陆股通中银行板块市值占比2022年以来急速上升,三周多时间占比提升了1.33pct至8.06%。

尤其值得一提的是,港股似乎更加“春江水暖鸭先知”,港股通银行市值占比从11月底就开始稳步提升,至春节前(1月25日)占比达19.38%,较2021年11月末的低点提升2.30pct。

各路资金一致pick?

银行有“天时”也有“地利”

古人云胜者有三,“天时地利人和”;搞投资也不例外,这么多主流资金此时此刻认可银行赛道,就是因为现在的银行板块起码占据着 “天时地利”。

首先是“天时”

银行作为典型的蓝筹金融股,由于其营业模式极其成熟,盈利能力较强而且较为稳定,而且自身体量较大,因此历来都是风险偏好较低的“稳健价值投资派”所青睐的行业之一,也是市场避险情绪的“避风港”。

在牛虎年岁交替之际,随着全球疫情反复和外部动荡,无论是国内还是国外,都出现的经济下行的压力和流动性边际宽松的宏观状态。国内去年12月CPI同比增长1.5%,12月PPI同比增长10.3%,都比前值有所回落;而在国外,各国联储里也“鸽”声四起,强调宽松环境;而从历史走势来看,经济下行和流动性边际宽松都会相对利好银行板块。

其次是“地利”

银行自身的业绩拐点已过,总体盈利状况已经回归常态。根据wind数据,在已公开2021年年报业绩快报的19家银行中,归母净利润的同比增长率普遍在20%~30%,但根据最新的市净率(2月9日)可以看到,有不少高增长的银行仍处于破净之中,能“赚钱”,又“划算”,这样的资产也许就是大家口边常提的相对“价值洼地”了。

数据来源:wind,各公司年报快报;风险提示:以上仅为对银行部分个股作业绩客观展示,不构成对上述股票及行业的推荐。过往情况不代表未来表现。

“不买贵的”,

投资也可以有“红包+折扣”

如果说现在的A股银行“划算”,投资性价比相对较高;那么,有没有比A股银行更“划算”的?答案是有——港股银行。

这里就要先跟大家解释一个小知识:

很多上市公司体量很大,除了在A股上市,它们也会在港股上市,“A港双栖”;但由于交易制度、投资门槛不一样,因此两地的同一家公司的股价也会有一定的差异。如果单纯以分享公司的红利出发,那当然是更“便宜”的那一边更加“划算”啦!我们经常听到的“AH股溢价指数”,就是用来追踪A股港股两地同时上市的股票的价格差异的。

港股作为国际交易市场,相对A股更容易受到国际事件的波动影响,因此在近两年的时间里,由于欧美疫情反复等因素,港股整体走势下行,不少个股的价格相对A股更低。

银行本来就因为资产属性在“打折”,而港股因为市场环境也在“打折”,两者叠加在一起,就像是外卖里的“折扣”+“红包”,每下一单商家都要“亏麻了”。当然,实际上这种调侃背后的本质是“行业”加“市场”两个低估因素的叠加;但从“资产总会回归价值”的理论来说,这种双重叠加的“福利”更只是暂时的,无论是银行板块还是港股市场,总有价格回归正常的时候。

那么,我们如何投资银行股甚至在港股市场种折价的银行股呢?

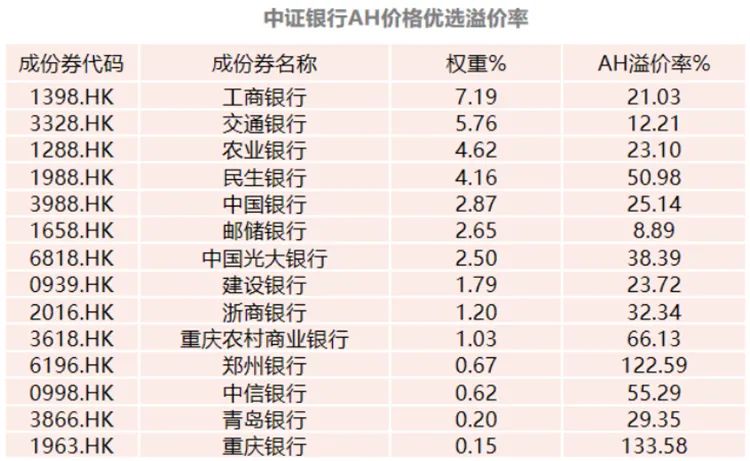

还记得前面提到,中证公司编制了AH股溢价指数来追踪两地市场的溢价情况,其实,他们还编制了专门考察两地银行行业溢价情况的指数,那就是中证银行AH价格优选指数。

简单来说,中证银行AH价格优选指数就是在原来的中证银行指数的基础上,如果成分股中有在香港上市的,那么就拎出来对比一下,如果发现港股的更便宜(经汇率调整后的沪深市场证券价格除以香港市场证券的价格比率小于1.05),那就选择港股的这只作为样本股。

一句话概括,就是“同一公司,看哪便宜”。

正如之前所说,目前港股仍处于相对低估区间,因此中证银行AH价格优选指数目前40只成分股中,共计有约35 %的A股银行通过港股替代A股。

资料来源:中证指数有限公司,Wind资讯,日期截至2022年1月25日。风险提示:以上仅为对指数成分券的列示,不构成对上述股票及行业的推荐。指数成分及其权重将根据市场情况发生变化。中证银行AH价格优选指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

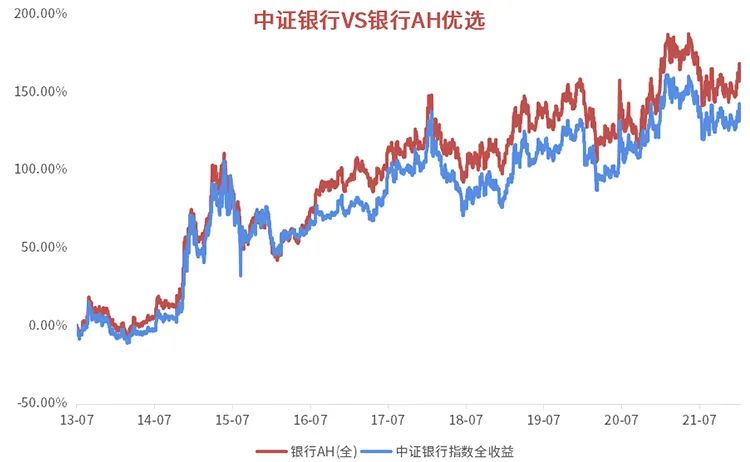

而从历史数据看,中证银行AH价格优选指数长期大部分时间也是跑赢单纯的中证银行指数的。中证银行指数自2013年7月15日发布以来到2022年1月25日,上涨136.78%(年化复利10.65%),而同期中证银行AH价格优选指数涨幅为165.51%(年化复利11.47%);中证银行AH价格优选指数显著跑赢纯A股指数,年化复合收益超额为0.82%。原因就是因为“谁便宜买谁”,通过两地价格优选的策略,来实现超额收益。

数据来源:Wind资讯,统计区间:2013年7月15日-2022年1月25日,中证银行AH价格优选全收益指数以2004年12月31日为基日。中证银行AH价格优选全收益指数最近5年(2017年至2021年)完整会计年度业绩分别为12.80%(2017)、-5.71%(2018)、25.77%(2019)、-2.73%(2020)、0.16%(2021)。

最后的重点来了!

市场首只跟踪中证银行AH价格优选指数基金“它”来啦!招商中证银行AH价格优选指数(认购代码:517903)已正式发行,考虑把握银行加港股双重相对低估窗口期的投资者不妨关注一波。虽然投资不是“投机”,但这并不意味着我们在投资中不应该“锱铢必较”。像中证AH银行指数这样“货比三家”,让我们的投资成本进一步降低,也是获取更多超额收益的实用“套路”哦!

2022-03-01 19: 03

2022-03-01 18: 58

2022-03-01 18: 56

2022-03-01 18: 53

2022-03-01 17: 42

2022-03-01 18: 02