进入三月,券商最新月度金股组合渐次揭晓。

整体来看,券商3月集中聚焦两会,“稳增长”仍被所属券商看好,还有部分券商关注超跌优质成长股。在金股组合构建上,多数券商配置相对均衡,部分券商则偏重成长、周期、高端制造等风格。

国信证券近日在研报中指出,“券商金股”组合既体现了总量分析师(如宏观、策略、金融工程等团队)自上而下的行业、板块及风格配置能力,又能够反映出行业分析师自下而上的选股能力,是券商研究所研究实力核心竞争力的体现。

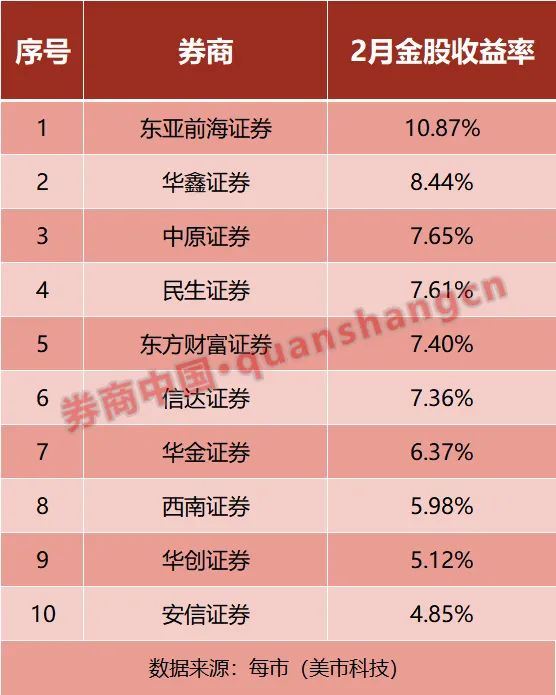

2月份超六成金股取得正收益

相比今年一月市场整体的调整,到了二月份,A股市场整体回暖。上证指数在2月份上涨3%,创业板指下跌0.95%,沪深300指数上涨0.39%。行业方面,2月大部分行业有所上涨,有色金属、煤炭、基础化工、石油石化等板块涨幅较大,而家电、非银行业则跌幅居前。

券商金股的表现也随着市场的回暖展现出了一定的超额收益。根据每市(美市科技)数据,截止2月28日收盘,2月份335只券商金股标的,平均涨跌幅为2.88%。共213只金股录得正收益,占比约64%;其中,61只金股涨幅超过10%,占比约18%。

从券商金股组合收益率来看,根据每市(美市科技)数据,在50家有数据的券商中,共有33家券商的2月金股组合取得正收益,占比达到了三分之二。

具体来看,东亚前海证券、华鑫证券、中原证券2月金股组合收益率位居前三,最高的东亚前海证券组合在二月上涨了10.87%。此外,民生证券、东方财富证券、信达证券组合的月度收益率也在7%以上。

个股方面,东亚前海证券推荐的亚钾国际、湖北宜化,在2月份分别上涨40%、31%;华鑫证券推荐的科达制造2月份上涨了27%;中原证券推荐的初灵信息月度涨幅为31%。

3月金股出炉

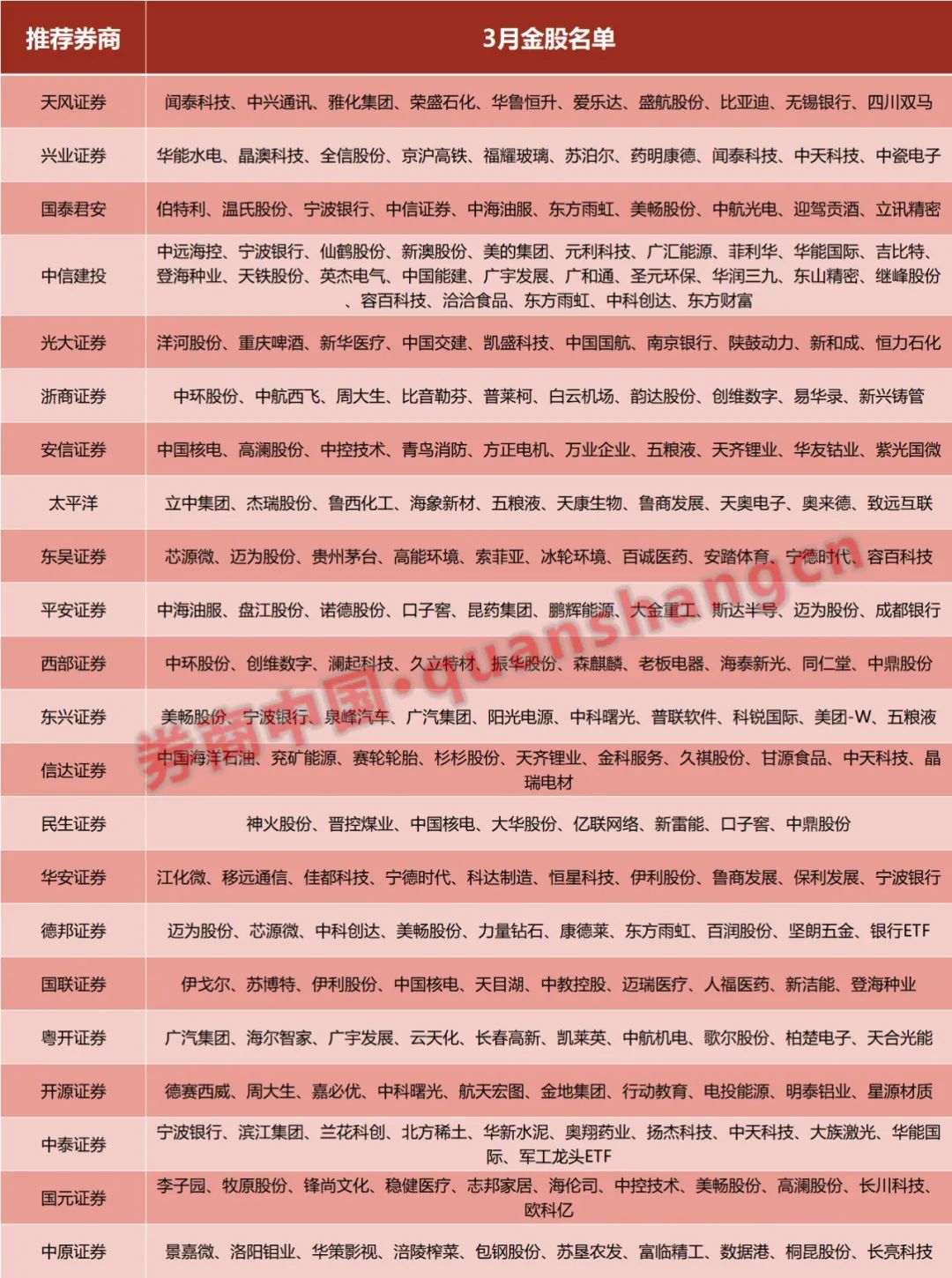

截至3月1日,近20家券商公布了3月金股名单。

纵观3月金股,多数券商配置相对均衡,部分券商则偏重成长、周期、高端制造等风格。

从各家共同推荐的标的来看,宁波银行被国泰君安、中信建投、东兴证券、华安证券、中泰证券等多家券商共同选入月度金股;中国核电获安信证券、民生证券、国联证券等券商推荐;五粮液获安信证券、太平洋证券、东兴证券等券商推荐;中科曙光受到开源证券、东兴证券等券商青睐。此外,迈为股份、宁德时代、周大生、鲁商发展、东方雨虹、闻泰科技等个股也受到不少于2家券商推荐。

值得一提的是,在股票之外,民生证券还推荐了8只“金ETF”,包括煤炭ETF、房地产ETF、军工龙头ETF、银行ETF、价值100ETF、红利ETF、红利LV、金ETF等。此外,中泰证券推荐了军工龙头ETF,德邦证券推荐了银行ETF。

国信证券金工团队张欣慰、张宇近日在研报中表示,总体来看,独家推荐金股在被券商推荐后60个交易日内的累计超额收益高于多人推荐金股,但是多人推荐金股在被推荐之前的涨幅要明显高于独家推荐金股。

国信证券还指出,一般来讲,分析师推荐券商金股的主要逻辑可以大致划分为如下两种:其一,公司业绩向好,在业绩提升与市场情绪的共同推动下,具备较大的上涨空间;其二,公司业绩存在瑕疵,但市场前期的过度反应使得股票具备较高的性价比。总体来看,前者偏向于右侧推荐,而后者更偏向于左侧布局。

两会行情受关注

招商证券策略认为,进入3月,海外风险尚未完全消退,国内将召开两会,市场仍将会以寻底、筑底为主,在外部风险释放,国内稳增长发力后,A 股将会迎来更加明确的上行起点信号。俄乌局势的恶化对全球大宗商品供应链产生了不确定性。国内方面,政策以我为主,保持经济在合理区间运行,两会将会更多围绕稳增长进行表述和安排。总之,“稳增长”“到上游去”“自给可控”可能会成为今年的主要投资主线。

具体配置上,综合基本面、事件和政策,金融、能源、资源、设备、材料的“自给可控”的上游环节,以及国内稳增长的上游环节成为重点布局的方向。按照“买上游”的思路,3 月可以重点考虑石油石化、能源金属、工业金属等可能受到全球供应链扰动的上游资源品;金融领域的自主可控信创及金融 IT、数字人民币。同时在各种高端设备、高端材料、种子领域的“自给可控”标的也可以考虑重点布局。从稳增长的角度,银行、地产、水泥仍值得重点关注。

光大证券认为,“两会”前后市场或将有更强表现。两会一直是资本市场关注的重要事件,其中经济目标设定、宏观政策方向、产业政策等等都会对行情演绎产生显著影响。从历史上看,两会之后市场上涨的概率也相对较高,特别是在“稳增长”诉求较高的2015和2019年,市场涨幅明显。考虑到当前的经济压力及政策方向,预计两会期间政策整体或也将相对友好,3月市场或将有不错表现。配置方向上,建议关注以稳为主的两条主线:稳增长和消费。

国盛证券认为,短期未到决断时,农历年行情继续,均衡反弹有望延续。从短期视角来看,当前至两会期间,处于胜率和赔率都不错的窗口期,农历年行情有望继续,高景气赛道的交易底或已出现,风格大概率偏均衡。策略上,(一)信用条件走宽趋势确认,经济惯性下行政策力度升温,推荐优质银行与国企开发商、建筑/建材;(二)市场情绪自底部修复,推荐新基建发力方向的通信、数字经济概念催化下的计算机;(三)地产周期中估值相对低位的家电,以及困境反转概念的旅游出行。

东吴证券表示,对2022年资本市场持谨慎乐观态度。主基调是谨慎的,但是积极关注跌出来的机会。合适的出手时期关注两个可持续的反弹时间段。第一个时间窗口是3月17日美联储的第一次议息会议。只要不加息50个BP,不公告缩表,市场就是如释重负,利空出尽引起市场反弹。第二个更重要的时间放在今年年中6月份,PPI的回落。从配置角度看,继续看好成长风格,行业偏向新能源、数字经济。

中泰证券认为,1-2月市场经历了内部预期变化与外部不确定性冲击之后,指数结构已经愈发健康,风险偏好仍在底部缓慢改善的趋势中,我们乐观看待3月行情。配置思路上,建议聚焦内部,围绕一季报业绩高增长、超跌优质成长、两会预期等思路布局。

2022-03-02 14: 41

2022-03-02 14: 18

2022-03-02 13: 41

2022-03-02 13: 18

2022-03-02 13: 23

2022-03-02 11: 10