通常来讲

每年A股首份年报都是一大亮点

众多绩优公司都想

“拔一拔得头筹”

A股首份2021年年报被*ST华塑(000509)拿下,不过却未能给该公司带来好彩头,深交所迅速向其发送问询函。对照此前重组披露的财务状况,深交所要求*ST华塑逐一说明营收占比差异、毛利率差异、资产计提等问题。

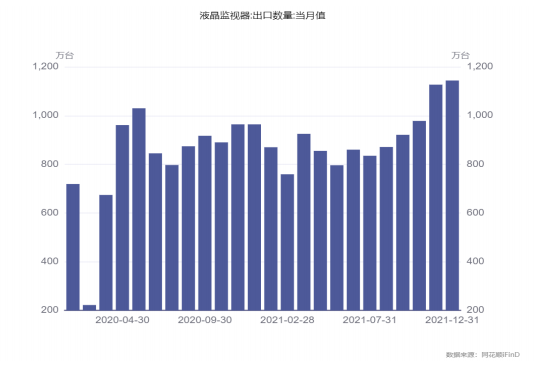

经历两次延期后,*ST华塑终于在3月1日晚间披露了正式回复公告称,2021年第四季度贸易环境改善,液晶显示器出口数量呈增长趋势,准确判断并加大了市场拓展力度。

尽管如此,这却并未打消监管层心中的疑虑,深交所火速向*ST华塑寄发2021年年报二次问询函,重点关注到该上市公司境外客户、供应商、存货、生产模式、营业收入扣除等5方面情况。

2021年增收不增利

就在2022年1月17日晚间,A股首份2021年年报出炉,*ST华塑“拔得头筹”。

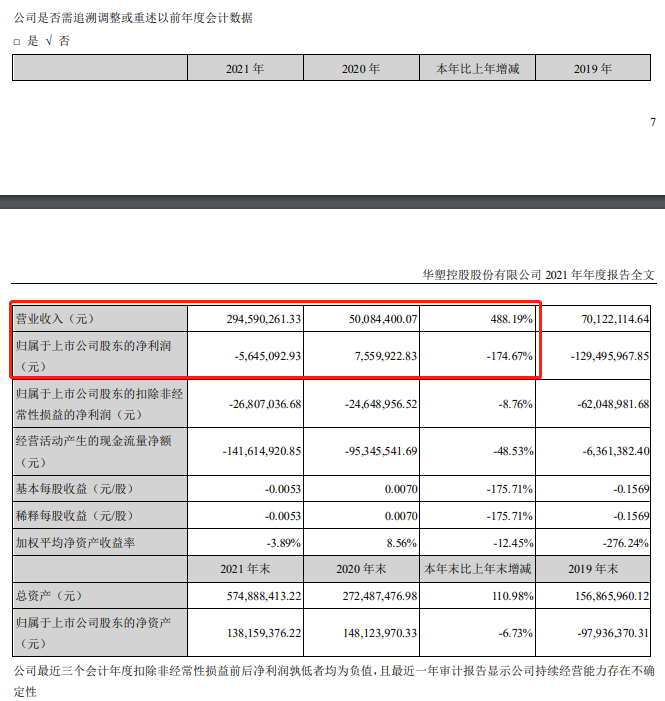

● *ST华塑年报披露,公司2021年实现营业收入2.95亿元,同比增长488.19%;实现净利润为-564.51万元,同比下降174.67%,上年同期为盈利755.99万元。

针对净利由盈转亏,*ST华塑称,主要原因系受疫情持续影响,上市公司会展服务板块亏损增加所致。

但需要指出的是,在2021年里,*ST华塑完成重大资产重组取得天玑智谷(湖北)信息技术有限公司控股权,在现有业务基础上增加电子信息显示终端的研发、设计、生产和销售服务业务,切入到了电子信息显示终端的战略性新兴行业。

● 据企查查数据显示,天玑智谷成立于2016年12月,注册资本为7084.4万元;目前,*ST华塑通过全资子公司成都康达瑞信企业管理有限公司(以下简称康达瑞信)持有天玑智谷51%的股权,深圳天润达科技发展有限公司则持有剩余49%的股权。目前,天玑智谷作为电子信息显示终端整体解决方案提供商,专注于电子信息显示终端的研发、设计、生产和销售服务。

据悉,现代显示技术根据信息显示的主要方式分为阴极射线管(CRT)和平板显示技术。随着科技进步,各产业对显示技术需求不断提高,各种平板显示技术不断推出。平板显示器具有厚度薄、重量轻、能耗低、无辐射、无闪烁、高分辨率等特点,其产业化程度不断提高,应用领域不断拓展,当前平板显示技术已取代CRT成为全球主流的显示技术。

根据技术特点划分,平板显示技术分为液晶显示器(LCD)、等离子显示器(PDP)和有机发光二极管显示器(OLED)等显示技术。目前,LCD与OLED为平板显示行业主要显示技术,占据行业绝大部分产值。据悉,天玑智谷主要业务为ODM制造商,2021年在原有SCEPTRE INC.(赛普特 SPT)、创维(Skyworth)等大客户的基础上,又开发了联想来酷(Lecoo)、浙江大华、清华同方等行业内知名客户。

*ST华塑指出,公司现拥有3条LCM组装生产线、4条整机组装生产线,可生产无边框机种制程,产品尺寸覆盖17英寸-86英寸,能满足各种机种的生产需求。未来,*ST华塑将以提供电子信息显示终端整体解决方案作为主要发展方向。

回溯到2018、2019,彼时的华塑控股因连续两个会计年度经审计净利润为负值,且2019年期末净资产为负值,该上市公司股票交易于2020年4月被实施退市风险警示,股票简称由“华塑控股”变更为“*ST华塑”。2020年度,*ST华塑扣除非经常性损益前后净利润为负,且扣除前后营业收入不足1亿元,该上市公司股票交易继续实施退市风险警示。

但值得注意的是,由于通过并表重组标的,*ST华塑收入实现营业收入同比增长。2021年,*ST华塑实现营业收入2.95亿元,扣除后营业收入2.64亿元;实现净利润为-564.51万元,扣非后净利润为-2680.70万元;归属于母公司股东权益合计为1.38亿元。

因此,*ST华塑称,该上市公司公司已符合撤销股票退市风险警示的条件,已申请撤销退市风险警示。显然,实施重大资产重组则是*ST华塑有望摆脱退市风险的关键。

问询围绕重组标的

针对A股首份年报,1月18日深交所迅速向*ST华塑发送问询函,对照此前重组披露的财务状况,要求上市公司逐一说明营收占比差异、毛利率差异、资产计提等问题。

● 资料显示,2021年9月底,*ST华塑全资子公司成都康达瑞信以1.02亿元现金,完成对天玑智谷51%股权的收购,从而上市公司切入电子信息显示终端。作为重要控股子公司,2021年度,天玑智谷营业收入较上年同期大幅增长,*ST华塑确认纳入合并的天玑智谷营收总额为2.42亿元,占该上市公司2021年度营业收入的82.28%。

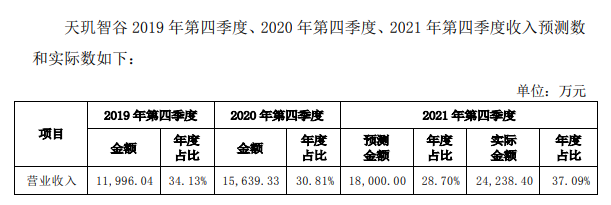

深交所问询函指出,2021年9月24日*ST华塑曾回复显示,预计天玑智谷2021年第四季度预计实现营业收入1.8亿元,占全年营业收入的28.7%;相比之下,此次年报披露显示,天玑智谷去年第四季度实际实现营业收入2.42亿元,占全年营业收入的37.09%,两次占比差异较大。

对此,深交所要求,*ST华塑说明天玑智谷去年第四季度营业收入大幅增长的原因及合理性,并结合天玑智谷的收入确认政策、收入确认时点和依据等因素,说明是否存在提前确认收入的情形;另外,结合上市公司购买天玑智谷股权作价的公允性,说明是否应扣除合并天玑智谷相应期间的营业收入。

● 年报显示,2021年,*ST华塑对前五大客户销售额占比合计为94.5%,其中对第一大客户SCEPTREINC.的销售额占比达74.90%,全部为境外收入。另外,上市公司前两大境外供应商对应的境外采购额占比为36.56%。

深交所表示,*ST华塑需说明上述境外客户和供应商的基本情况,以及与上市公司、天玑智谷及其高管、主要股东等是否存在关联关系;另外,为应对主要客户和供应商的重大依赖风险、境外贸易风险,上市公司采取了哪些措施。

根据重组报告书,天玑智谷2020年营业收入实现5亿元,同比增长44.41%;净利润为1448.41万元,同比增长279.83%;经营活动现金流量净额为1008.59万元。2021年,天玑智谷营业收入为6.53亿元,净利润为2057.3万元,分别同比增长28.74%和42.04%,但并入合并报表的经营活动现金流量净额为-6467.53万元。

深交所询问,2021年天玑智谷营业收入和净利润增幅较2020年下降的原因,以及补充披露天玑智谷经营活动现金流量详情,说明其与净利润增长变动不一致的详情,是否存在提前确认应收账款、多计营业收入、增加净利润的情形。

另外,就上市公司电子产品毛利率高于天玑智谷过往毛利率水平、存货余额逐年攀升以及计提跌价准备范围等问题,深交所要求*ST华塑进一步回复。近日,证券时报·e公司记者曾多次致电*ST华塑咨询相关情况,但一直未能联系上该上市公司。

第四季度订单环比大增

针对相关问询,*ST华塑分别于2月19日和2月16日两次发布延期回复公告,等待近一个半月后,该上市公司终于在3月1日晚间发布正式回复相关问询内容。

首先,*ST华塑表示,天玑智谷于2018年底正式运营投产,2019年为天玑智谷正常生产的第一年,当年上半年仍处于客户审厂和产品认证阶段,当年营业收入按季度逐步增加符合公司运营初期的实际情况,故2019年第四季度营业收入占当年度比例较高。在重组问询时,*ST华塑结合天玑智谷2021年前三季度营业收入实现情况,主要参考2020年第四季度营业收入占比数据,对2021年第四季度收入做了相对保守预测。

不过,2021年第四季度天玑智谷实现营业收入2.42亿元,相对于预测数增长34.66%。其中,对赛普特的销售金额为1.81亿元,占天玑智谷第四季度销售收入的比例为74.84%。*ST华塑称,天玑智谷收入大幅增长的主要系2021年第四季度贸易环境改善,液晶显示器出口数量呈增长趋势,天玑智谷准确判断了液晶显示面板价格下降的趋势,加大了市场拓展力度。

● 回复公告披露,2021年第四季度,天玑智谷对赛普特合计实现收入1.81亿,同比增长95.39%,环比增长8.52%。其中,第三、四季度,公司获得液晶显示面板订单量分别为33.47万台和85.15万台,第四季度订单环比增幅达154.36%;获得赛普特订单量分别为27.56万台和78.87万台,第四季度订单环比增幅达186.15%。

值得注意的是,*ST华塑第一大客户赛普特的销售额占比达74.90%,全部为境外收入。*ST华塑表示,经公司自查,上述客户及供应商与公司不存在关联关系或其他可能造成利益倾斜的关系;根据公司收到的前述各方回复,董监高、天玑智谷及其董监高、控股股东湖北资管、5%以上股东西藏麦田及天玑智谷5%以上股东深圳天润达均明确表示与上述客户和供应商不存在关联关系或其他可能造成利益倾斜的关系。

对于标的增幅下滑,*ST华塑称,由于天玑智谷营2019年收入基数较小导致;此外,2021年上半年受疫情影响,全行业芯片短缺,液晶面板供应受限,*ST华塑收购天玑智谷控制权后,对天玑智谷提供了一定额度资金支持,对天玑智谷的生产和销售起到了有力支撑,因此天玑智谷在2021年下半年特别四季度业绩明显上升,达到全年预定目标。

深交所继续追问5大类

历经两次延期后,*ST华塑还是踩点对相关问询内容进行了回复,但这却并未打消深交所心中的疑虑。

在对*ST华塑2021年年报及3月1日年报问询函回复进行事后审查的过程中,深交所再度向*ST华塑下发年报二次问询函,重点关注到该上市公司境外客户、供应商、存货、生产模式、营业收入扣除等5方面情况。

● *ST华塑年报及重组报告书显示,天玑智谷于2018年底正式投产,2019年至2021年1~6月、10~12月,赛普特始终为天玑智谷的第一大客户。其中,第四季度获得赛普特订单78.87万台,环比增长186.15%;而同期天玑智谷获得其他客户订单量仅为6.28万台,环比增长仅6.26%。

对比之下,深交所要求,*ST华塑结合天玑智谷的产品、价格、资源等优势和赛普特对供应商的需求特点及赛普特同期或以往同类供应商情况(如适用),说明天玑智谷自正式投产便持续获得赛普特大额订单的商业背景及合理性;说明赛普特、天玑智谷其他客户在2021年第四季度对天玑智谷的销售订单环比增幅存在显著差异的原因及合理性,进一步说明天玑智谷是否存在将应当在2021年前三季度确认的收入延迟至第四季度确认的情形。

针对客户问题,*ST华塑还需说明,赛普特给予天玑智谷较高订货单价、承担运费、较快回款等优惠条件是否与其作为天玑智谷第一大且主要客户的地位相符,并充分论证相应理由及商业合理性。

此前公告显示,全球液晶面板产能主要集中于京东方、华星光电、台湾友达光电、惠科光电、群创光电等厂商,海运不畅会对境外贸易形成一定影响。2021年第四季度,天玑智谷向主要办公地点位于毛里求斯的第一大供应商Infinite Power Group INC.的采购金额为5464.44 万元。

重组报告书显示,Acmepoint TechnologyCO.,LTD.和Choice Channel CO.,LTD.为Infinite Power Group INC.的关联方,2019年至2021年1~6月天玑智谷向Acmepoint TechnologyCO.,LTD.及其关联方合计采购额分别为5619.14 万元、1.31亿元和5736.73万元,位居第二大或第一大供应商。液晶面板、液晶模组等原材料占天玑智谷液晶显示器成本的 95%。

深交所要求,*ST华塑结合Acmepoint Technology CO.,LTD.及其两家关联方的产品、价格、资源等优势,同类液晶屏境内外价格、运输费用、付款方式以及天玑智谷对供应商的需求特点,说明在液晶面板主要产能在中国和2021年海运紧张的背景下,天玑智谷持续进行大额境外采购的必要性及合理性;结合天玑智谷的第一大客户和第一大或第二大供应商均在境外,以及原材料占产品成本95%的情况,说明是否存在赛普特指定供应商、天玑智谷仅承接委托加工业务的情形。

据公开资料显示,天玑智谷前五大供应商中部分规模较小、设立时间较短、参保人数较少,未实缴注册资本,但天玑智谷向其大额采购原材料。

● 例如:深圳前海天润达供应链管理有限公司的实缴资本为300万元,参保人数为0,天玑智谷2021年1~6月、10~12月向其采购金额分别为7040.67万元、2447.20万元;深圳市聚友源科技开发有限公司设立于2019年3月,实缴资本和参保人数为0,2020年和2021年第四季度分别成为天玑智谷第三大和第五大供应商,天玑智谷向其采购金额分别为3812.64万元、1525.22万元;深圳市嘉润原新显科技有限公司的实缴资本为0,系天玑智谷2021年1~6月的第三大供应商,天玑智谷向其采购金额为2120.31万元。

由此,*ST华塑被要求说明上述供应商的基本情况及与天玑智谷的交易内容,是否具备与天玑智谷开展大额交易的履约能力,相关交易是否真实。

2022-03-02 14: 18

2022-03-02 13: 36

2022-03-02 13: 18

2022-03-02 13: 23

2022-03-02 11: 10

2022-03-02 10: 32