20多家公司已披露1至2月经营情况。

披露月度经营数据,似乎正在成为潮流。证券时报·数据宝统计,昨晚有近20家公司披露1至2月主营经营数据。梳理发现,大部分公司为行业龙头,且主要是“茅族”、“宁族”成分股。

值得一提的是,所有已披露月报的上市公司营收和净利润增速均为正,其中通威股份以650%的净利润增速位列第一,天赐材料以470%位居第二。

历史首次,“茅族”、“宁族”批量公布

3月7日晚间,贵州茅台首度披露月度主要经营数据。公告显示,2022年1至2月,公司实现营业总收入202亿元左右,同比增长20%左右;实现归属于上市公司股东的净利润102亿元左右,同比增长20%左右。

越来越多的公司也加入到这一行列。昨日晚间,包括山西汾酒、通威股份、片仔癀、药明康德、天赐材料、沪硅产业、今世缘等近20家公司披露了1至2月的主要经营数据。分类来看,这些公司多为市场熟知的“茅族”、“宁族”股票。

比如,山西汾酒、片仔癀、今世缘、华熙生物、珀莱雅等属于“茅族”成分股;

天赐材料、沪硅产业、当升科技等个股相当于“宁族”成分股;

也有些被认为既是茅族又是宁族的股票,比如通威股份、药明康德等。

这些股票的业绩堪称优秀。其中,通威股份1至2月净利润达33亿元左右,同比增长650%左右;天赐材料净利润8.6亿元左右,同比增长470%左右;当升科技净利润2.30亿元左右,同比增长113.91%左右。

大型龙头公司业绩同样飙涨。药明康德预计2022年第一季度收入同比增长将达到65-68%。展望全年,公司收入同比增长有望达到65-70%。山西汾酒预计2022年1至2月净利润达27亿元以上,同比增速超过50%以上。

增持回购也来了

良好的业绩预期有助于市场稳定。比如贵州茅台披露业绩数据后股价持续反弹。而昨晚公布相关公告的个股,今天早盘纷纷大涨,美联新材大涨近14%,天赐材料、扬农化工、星宇股份等多股涨停,珀莱雅、药明康德、当升科技等个股大涨逾5%。

除了披露“二月报”业绩力挺市场外,回购、增持等方式也出现大幅增长态势。数据宝统计,今年以来有关回购的公告已经有170多份,去年同期不到70份。其中不乏一些大白马启动回购。比如昨日晚间,恒力石化公告称将以不超过15亿元、不低于10亿元的自有、自筹资金,以不超过30.00元/股的价格,通过集中竞价方式回购公司股票。增持及承诺不减持公告方面,今年已经有250份相关公告,去年同期仅140多份。

沪深300指数估值低于1664点 A股大反弹

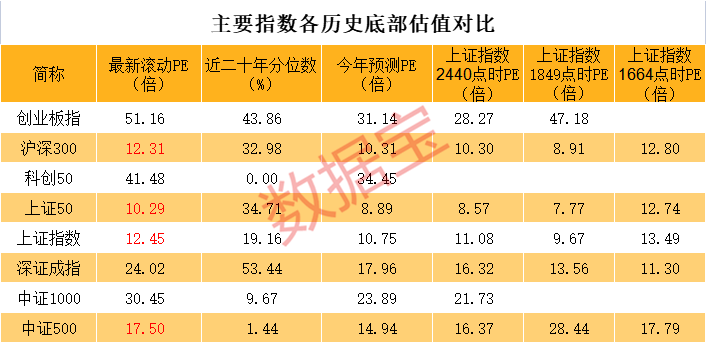

众多绩优龙头齐发向好业绩情况,意味深长。站在全市场来看,当前指数已经具备较强的支撑。对比历史上几个大型底部,当前市场估值具备吸引力。

数据宝统计,沪深300指数最新滚动市盈率不到13倍,低于上证指数1664点时期水平;另外上证指数、上证50指数、中证500指数等最新估值水平也低于1664点时期水平。

上证指数最新市盈率12.45倍,今年预测市盈率10.75倍,低于1664点时期水平。创业板指和科创板指今年预测市盈率均在30倍左右,其中创业板指预测市盈率31倍左右,逼近上证指数2440点时期水平。

整体上看,市场上大部分指数估值均位居近二十年50%以下,中证1000指数、中证500指数均在10%以下。

早盘A股大反弹。截至上午收盘,上证指数大涨1.91%,收复3300点大关,深证成指涨2.85%,创业板指涨超3%,收复2600点大关。行业方面,申万一级行业全线上涨,电力设备、医药生物、建筑材料、国防军工等板块涨逾3%。

华鑫证券认为,目前A股价格已经将国际能源品可能出现非理性上涨定价,那么一旦俄乌冲突缓和,国际原油和大宗商品价格上涨预期见顶,意味着市场将开始关注基本盘。稳增长政策的持续落地,2月PMI数据的回暖,已经意味着政策对冲效果的显现,同时政府工作报告出炉,GDP增速预期目标设在5.5%,偏上限的目标设定,传递出较大的稳增长决心,投资预计发挥主要作用,GDP增速大概率能在一季度完成触底,对于投资者而言,风险事件下A股的宽幅震荡提供了难得低吸的机会。

兴业证券认为,短期对于A股和港股的冲击,或将于三月上旬基本结束,或者说3月9日可能已经见底,至少是未来数月的底。首先,立足价值重估,做好防御、做好避险,特别是聚焦国企央企相关的重估行情,波段操作俄乌战争相关的避险资产——能源、黄金、农业等;中期,聚焦新能源运营商、金融、央企国企地产、海外定价的资源等债券低估值价值股。

其次,立足跌深反弹,阶段性进攻是要精选绩优成长股,注重估值和业绩之间的性价比、预期差。精选半导体、光伏、跟数字经济相关计算机等,仍具有高景气度的成长股。社会服务业(快递物流、餐饮旅游等)、农业养殖、物业等景气度相比2021年改善的行业。关注新能源车、军工、医药行情以及互联网行情将呈现显著分化,立足于中期价值和业绩高性价比可逢低布局、做波段;但是,基于短期情绪的波动引发的跌深反弹,不建议追涨。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

2022-03-09 15: 00

2022-03-10 15: 00

2022-03-10 13: 43

2022-03-10 12: 48

2022-03-10 12: 40

2022-03-10 12: 37