前期我们了解了“固收+”产品特点及主要产品类型,简单来说,“固收+”就像是一杯奶茶,以固定收益作为打底资产获取相对稳定的固定收益,在此基础上,通过多资产配置和多策略的运用来获取超额收益。

近两年大火的“固收+”产品,其实并不是新兴的业务。市场上常见的一级债基、二级债基、偏债混合基金和灵活配置基金中,大量产品都属于“固收+”大家族。通过前面的科普,我们基本清楚了“固收+”产品的底层逻辑。

那么,“固收+”究竟是怎么赚取收益的?总结来说,“固收+”收益来源主要有两方面:一是通过债券投资获取固定收益,二是通过多资产、多策略权益投资来获取增厚收益。今天我们来详细聊一聊“固收”和“+”两部分的投资逻辑。

当我们在谈论“固收”时,说的其实是债券!

先说“固收”部分,顾名思义,“固定收益”倒不是每天收益一定是固定的,而是主要投资于“固定收益证券”,也就是我们常说的“债券”。

什么是债券呢?债券和贷款、股票有着类似功能,对企业而言都是融资工具,对投资者都是投资方式。当企业需要借钱融资,可以向银行贷款,也可以发行债券,符合条件能通过上市发行股票筹钱。但不同之处在于,企业发行股票时让渡了一部分所有权,无需偿还投资者的本金,而发行债券时约定了期限和利率,要按时支付利息,并承诺到期还本。

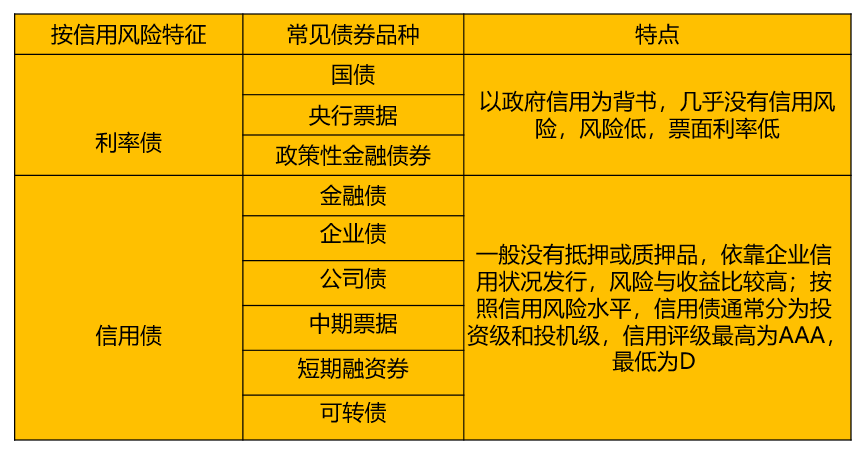

本质上,债券是依赖信用发行的借款凭证。按照信用风险特征,可以分为利率债和信用债,这也是投资者在债券交易中比较常见主流的分类。

数据来源:wind 债券存量品种结构

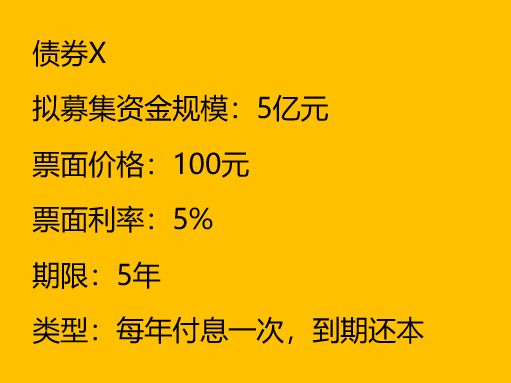

接下来,让我们先认识一只债券的基本要素,姑且称它为债券X吧,一般债券面额是固定的,每张100元,票面利率、期限和规模都是发行人自己定的,发行主体可以是政府、金融机构和企业。

5%是债券的票面利率,也就是所谓的名义利率。与名义利率相对应的是实际利率,是在市场投标竞价形成的,因为考虑到了利息和本金的时间价值,可以理解为投资者持有债券到期的收益率,即到期收益率。

那么问题来了,既然一只债券的面值和票面利率都是固定的,那么债券价格为什么会波动呢?原因是一只债券进入债券流通市场后,它作为有价证券就跟股票一样,能够在债券市场上流通和交易,受到基本面、政策面、消息面、情绪面和资金面影响,债券价格随着市场行情上下波动。

影响债券价格变动的诸多因素中,还有一个重要因素,即久期。久期是投资者收回全部投资成本的时间——久期,即到期收益率每变动1个基点,引起债券价格的变动情况。久期反映的债券价格对利率变化的敏感情况,一般来讲,久期越大,到期收益率变动对价格的影响就越大。

“固收”:收益是固定的吗?

具体债基固收资产部分的投资,基金经理需要构建债券投资组合,精选个券来赚取投资收益。收益来源主要有两种:一是按照债券到期收益率获得利息收入。二是资本利得,就是从债券价格波动中赚取差价,以及利用杠杆赚得的收益。

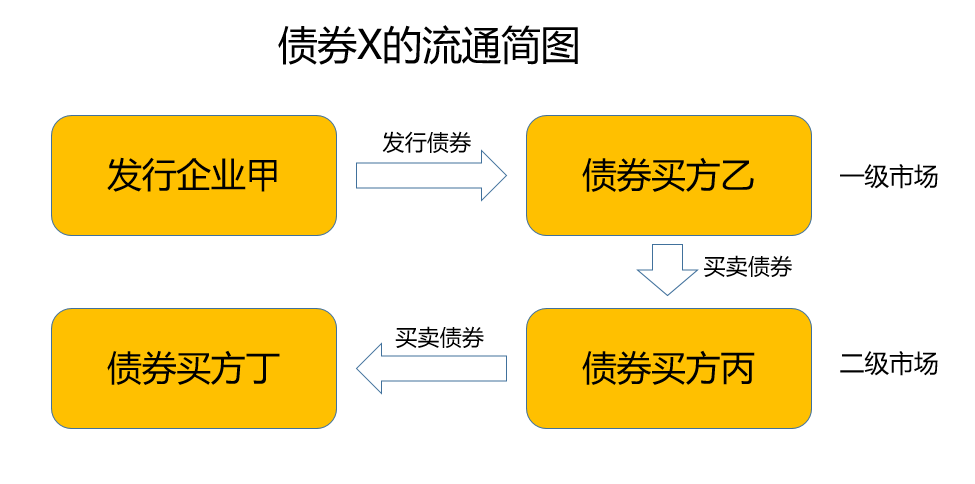

那么,债券投资是怎么赚取收益的呢?我们接着债券X发行上市后的案例来讲:

假如一家企业甲发行了5亿元规模的债券X,信用评级为AAA,债券买方乙认购了2亿元,乙可以一直持有债券到期,赚取利息收入;也可以根据X在市场波动择时卖出赚取差价;也可以把债券抵押向市场借钱,用这笔借到的钱买入债券,只要之间有息差就能赚钱,这就是所谓的杠杆收益。

假如一家企业甲发行了5亿元规模的债券X,信用评级为AAA,债券买方乙认购了2亿元,乙可以一直持有债券到期,赚取利息收入;也可以根据X在市场波动择时卖出赚取差价;也可以把债券抵押向市场借钱,用这笔借到的钱买入债券,只要之间有息差就能赚钱,这就是所谓的杠杆收益。我们知道,进入到债券二级市场,X就像商品一样交易买卖,基本要素就像产品说明一样,而其到期收益率受到市场利率、宏观经济、发行人信用状况、资金充裕程度、国债收益率、通胀等因素的影响。

除了长期持有债券获取票息收入,到期收回全部本金之外,债券基金经理也可以通过低买高卖进行债券交易。基于宏观经济情况、政策变化、债券的基本情况、久期等来判断债券价格的变动,从债券价格波动中赚取差价,这就是所谓的资本利得。

假如当时债券X的到期收益率为4%,这时到期收益率4%<票面利率5%,债券X市场价格大于面值100元,说明债券X溢价,这是买方乙决定卖出债券X,买方丙接手,乙就赚取了债券X上涨的价差。

假如企业甲经营不景气,信用风险上升,信用评级降至AA-,到期收益率上升到7%,这时候,X的到期收益率7%>票面利率5%,债券X价格下跌至90多元,低于100元票面价格,说明债券X折价。虽然买方丙没能在持有X期间赚到差价,但出于风险考虑决定卖出X,于是在票息之外,实际上亏本卖出。

此时,买方丁基于X正处于价格低点,买入债券X。假如由于经济下行,企业甲已经无力偿还利息,出现实质违约行为,此时债券X信用评级已降至D,债券价格大幅下降,到期收益率上升,此时大量债券X的持有者蜂拥而上抛售债券,但已经没有买方接盘,债券持有人可能面临利息甚至部分本金的损失。买方丙其实就是遭遇到了传说中的债券“踩雷”,这部分债券就面临本息损失,对债券组合资产带来负收益,进而导致债券基金净值下跌。

从债券X的持有人乙、丙、丁的行为来看,不仅债券投资的收益不是固定的,而且还有可能遭受收益甚至本息的损失。以上我们以债券的信用风险为例,介绍了债券价格的波动。

总结一句话,受市场收益率变动的影响,债券的价格有波动,产品的实际收益就会高于或低于原先的预期收益。此外,债券投资面临着利率风险、通胀风险、流动性风险等,如果不能有效控制风险,债券价格持续下跌,投资者可能会损失部分资本利得收入,对于债券投资收益带来负面影响。

所以,债券对于普通投资者专业要求很高,主要面向机构投资者。想要从债券投资赚到收益需要很强的专业性呢,这就体现了基金经理的价值,咱们普通投资者买靠谱的债券基金就好。

“+”什么?怎么加?

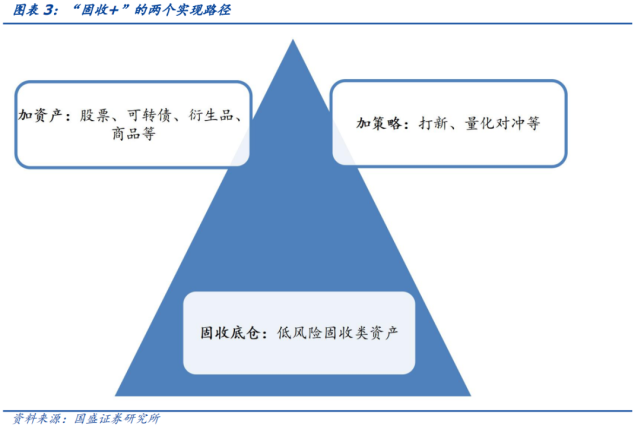

接下来,我们来说说“+”的部分,这就相当于一杯奶茶中的配料。我们知道,一杯珍珠奶茶与一杯布丁奶茶的区别,就是加了珍珠还是布丁配料,正是这些“小可爱”满足了不同奶茶党的口味。同理,基金经理在“+”部分通过多资产、多策略的运用,使得“固收+”有别于纯债基金,力争为投资者获取超额收益。

“+”资产

股票:这是“固收+”权益资产配置最常见的方式,以二级债基、偏债混合基金为代表,配置一定比例的股票组合,通过买卖上市公司股票分享到股价上涨、分红等超额收益,不过当股市下跌或板块、持仓个股调整,往往对“固收+”资产组合造成了负面的业绩拖累。

可转债:可转债是一种含有转股权的混合债券,其中债券的部分,相当于上市公司向你借了白条,到期后可以选择把债转换成公司的股票,也可选择把债券卖掉拿回你借出去的本息。可转债获利的空间主要取决于转换价值,当股价上升,转换价值也上升。

衍生品:是从股票、债券、存单、货币等派生出来的金融工具,比如远期合约、期货合约、掉期合约、期权交易、互换合约等,这些听起来就很专业的工具一两话也说不明白,利用衍生品的杠杆属性能够博取高收益、套利保值和对冲风险等功能,目的还是增厚收益。

“+”策略

打新策略:是用资金参与新股上市申购,如果中签就能买到即将上市的股票,此前常能见到新股在首次公开发行之后有一拨股价上涨空间,通过打新来加厚收益。不过也要有中签率低、新股破发的机会成本,公募对新股发行的投研能力具有普通投资者难以匹敌的专业优势。

定增策略: 上市公司非公开发行的再融资手段,机构投资者可以通过一级市场以较低的价格认购增发股份,待股份上市解禁后,通过二级市场减持高价卖出股票退出,从中获取股价上涨的收入。

量化对冲策略:量化和对冲都是专业性很强的机构投资者的工具,简单地说,量化就是通过构建模型持续跑赢基准的投资组合,来获得超额收益。对冲主要是在股票做多的同时,运用股指期货,构建与股票方向相反、数量相当、盈亏相抵的交易,来对冲掉股票下跌的风险,策略的运用有助于分散风险,增加资产的安全垫。

以上只是几种比较常见的资产和策略,其实基金经理还有更多专业投资方法,总之不管黑马白猫抓到耗子就是好猫,目的都是为了增厚更多的超额收益。

你还别说,如果说“固收”是债券投资专业性的要求,“+”才是基金经理资产配置能力的真正考验,可发挥的空间很大,较高收益回报对应着较高风险。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

2022-03-22 20: 38

2022-03-22 20: 33

2022-03-22 19: 43

2022-03-22 18: 54

2022-03-22 18: 27

2022-03-22 18: 05