如果说现在的A股是熊市,应该不会有太多人表示反对。

但看看最近房地产板块的表现,又有一种置身牛市的感觉。

今日(4月6日),申万房地产指数涨2.76%,连续第4天上涨;

最近14个交易日,该指数12涨2跌,累计上涨32.67%,傲视A股。

申万一级行业指数表现20220406

数据来源:Wind

而在此之前,房地产板块已“疲软”近20个月。

2020年7月7日上轮高点至2022年3月15日,申万房地产一级行业指数下跌36.78%,在31个申万一级行业中倒数第三。

尽管期间偶有反弹,但整体处于下跌通道,还被很多无奈的投资者冠以“地惨”的名号。

申万房地产一级行业指数表现

20200206-20220406

数据来源:Wind

曾经的“地惨”如何变成香饽饽?

上周四,我们分享了房地产板块表现突出的主因。简而言之,包括:

3月16日金融委会议提出“防范化解房地产市场风险”,从“个别房企”到“市场风险”的转变,意味着更加直接有效的治理政策可能已在路上。

“因城施策式放松”正在进行中,地方政府放松房地产的自主权或加大。

多地房贷利率下调、放款周期持续收缩,或可刺激交易。

用一句话概括就是,政策原因或是主导。

那么问题来了,在政策放宽之际,房地产板块的上涨空间还有多大?

勤奋的券商分析师们已经做好了复盘,回顾了历次政策放松周期下的房地产板块表现。

先上结论:

从涨幅、估值、仓位等方面看,房地产行情或有望持续。

01

历史复盘:或许还有上涨空间

1、涨幅角度

兴业证券回顾了2008年、2012年、2014年3轮地产政策放松周期的市场表现,发现2008、2012、2014年三轮地产行情期间,申万一级房地产指数分别上涨215.14%、46.27%、233.66%。

(以上三轮统计区间分别为:2008年11月4日至2009年7月28日,2012年1月5日至2013年1月30日,2014年1月13日至2015年6月12日)

其中,2008年、2014年的地产政策显著放松,而2012年的地产政策放松力度相对较弱。

作为对比,2022年3月15日以来,申万房地产指数由底部的2892.44点修复至3800点附近,涨幅约30%,明显低于2012年的46.27%,更远低于2008年和2014年。

如果单纯从涨幅看,或存在一定上涨空间。

另外,当前经济下行压力仍大。2021年全年地产投资增速仅4.4%,2022年1-2月进一步回落至3.7%。

与此同时,政策严格调控下,地产资金链状况不佳,地产企业信用风险暴露。

因此,从政策角度看,不管是作为“稳增长”的重要抓手,还是从防范化解系统性金融风险的角度,后续地产政策都有放松的空间和动力,并有望带动地产板块进一步上涨。

2、估值角度

2021年11月以来,地产板块PB估值已由底部的0.83倍修复至1.06倍,修复幅度为27.7%,与2012年的33.3%水平接近,但与2008年和2014年则仍相距甚远,政策宽松力度或将决定估值空间。

另外,本轮地产行情结构性特征明显,需要注意结构。

央企地产PB估值提升幅度已明显超过2012年那一轮。而地方国企、民企和其他类型房企在这一轮地产行情中估值修复力度较弱。

3、仓位角度

过去三轮地产放松期间中,房地产板块超配比例都有6%以上的提升:

2008年的地产放松周期中,主动偏股基金对房地产板块的超配比例,由2008年二季度的超配1.85%,进一步加仓至2009年二季度的超配9.77%。

2012年的地产放松周期中,由2011年三季度的超配0.99%,加仓至2012年四季度的超配8.63%。

2014年的地产放松周期中,由2014年二季度的低配0.35%,加仓至2014年四季度的超配6.19%。

三轮行情中,地产超配比例分别提升7.92%、7.64%和6.54%。

而当前,地产板块仍属于“人少的地方”。

2021下半年以来,主动偏股基金对房地产板块的超配比例,由2021年二季度末的低配1.05%,小幅加仓至2021年底的基本标准配置。

2022年一季度地产板块仍被加仓,但加仓幅度上,仍明显低于过去三轮地产放松周期时的幅度,或存在进一步的加仓空间。

02

长期投资逻辑

根据历史复盘,在政策放松周期,地产板块有望获得不错收益,政策方向的重要性甚至超过基本面。

但政策会根据实际情况调整,很难一成不变。

理解房地产投资的长线逻辑,明白其中的机会和风险点,或更有助于我们把握机会,应对市场短期波动带来的“骚扰”。

在融通行业景气基金经理邹曦看来,本轮稳增长中,房地产市场的定位是“防风险,促稳定”,房地产市场有望摆脱过往历史阶段“一放就热,一管就冷”的状况,进入长期平稳运行的状态。

他的主要观点如下:

本轮稳增长中,房地产市场的定位是“防风险,促稳定”,政策见效的时间和程度都有望好于资本市场的预期。

当前房地产市场销量的大幅下降,更多的来自金融条件的收紧,而非所谓的“房地产销量出现历史性大顶”。

目前可见的、经过调整后的房地产市场政策组合,基本做到了厘清本质,回归合理的度,以及做好增量和“加法”,因此,预计2022年或将明确未来相当长一段时期内中国房地产市场的底部区域。

更为重要的是,以此为契机,房地产市场将最终树立有助于长期平稳运行的新机制。

在此基础上,房地产市场有望摆脱过往历史阶段“一放就热,一管就冷”的状况,进入长期平稳运行的状态。

而在上周发布的2021年年报中,他也表示看好房地产以及基建产业链:

经济增长预期改善将提升价值股的估值水平,房地产市场的政策纠偏,以及加大基建投资力度稳增长,将改善周期板块的盈利增长预期,相关行业,尤其是房地产基建产业链将获得估值盈利双升的投资机会。

中国经济新的黄金十年需要双轮驱动,如果说过去两年通过先进制造业相关股票的表现,A股市场已经验证了“中国制造重新崛起”的有效性;那么未来两年,可能会看到“人的城市化加速推进”提升房地产基建产业链盈利增长的可持续性,相关板块将实现历史性的价值重估。

2022年在周期板块中,市占率持续提升的房地产龙头企业等等细分领域,有望产生持续的投资机会。

邹 曦

融通基金副总经理、权益投资总监,融通行业景气等基金经理。21年证券、基金行业经历,其中14年基金管理经历。

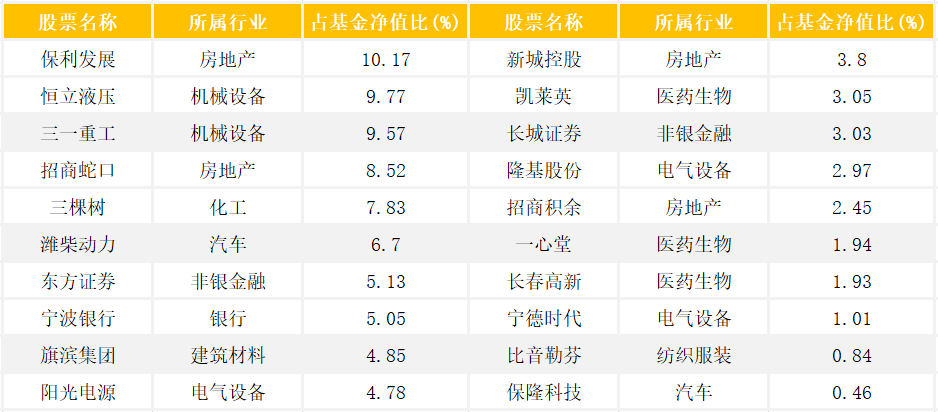

根据2021年年报披露的情况看,在融通行业景气的股票持仓中,前20大重仓股里,有4只是房地产相关个股,占整个基金净值的比例为24.94%。

融通行业景气2021年年末20大重仓股

数据来源:融通行业景气2021年年报;重仓股数据来源于基金定期报告,截至2021/12/31。不代表本基金当前持股。个股历史走势并不代表未来业绩。

主要参考资料

兴业证券《四大指标看地产行情的时间和空间》20220406

2022-04-06 19: 17

2022-04-06 19: 07

2022-04-06 19: 03

2022-04-06 17: 43

2022-04-06 17: 40

2022-04-06 17: 16