// 债市综述 //

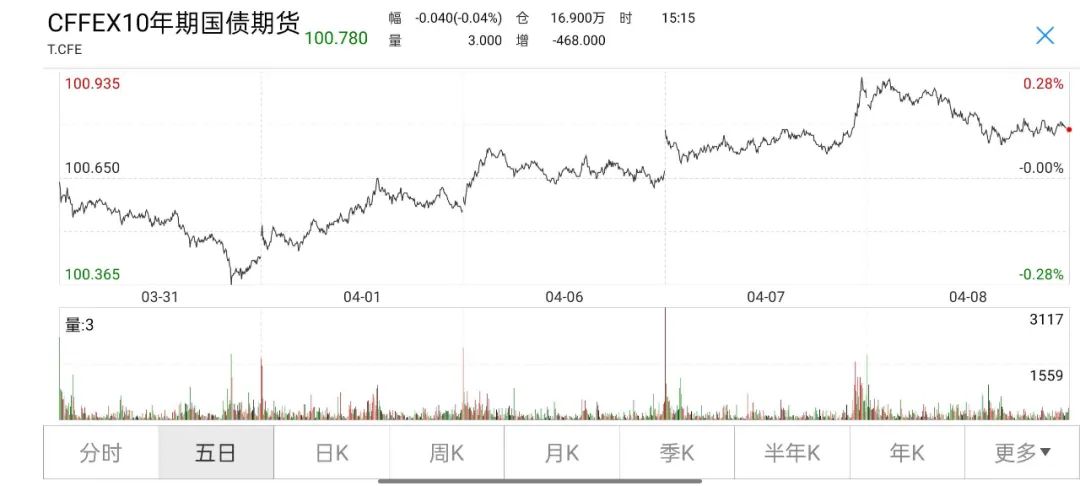

4月8日,资金宽松现券期货窄幅震荡偏弱,国债期货窄幅震荡小幅收跌,银行间主要利率债收益率小幅上行;银行间市场资金面愈发宽松,隔夜及七天回购利率均小降,七天和14天期回购加权利率仍略倒挂;地产债整体走强多数收涨,“20合景06”涨超18%,“21龙控01”涨超12%。

交易员表示,消息面回归淡静,宽松资金面下,不少投资者在观望3月金融数据,期现货以窄幅波动为主。外部影响因素方面,继前期短端利差倒挂后,中美10年国债利差已经收窄至不足10bp,虽然现在还看不到外资明显流出的情况,但对心理上压力有所增加。

周五,国债期货窄幅震荡小幅收跌,10年期主力合约跌0.04%,5年期主力合约跌0.03%,2年期主力合约跌0.01%。全周来看,国债期货全线上涨,10年期主力合约累计涨0.19%,5年期主力合约涨0.10%,2年期主力合约涨0.04%。

(图片来源:Wind金融终端)

A股方面,上证指数早盘探底回弹,午后房地产板块卷土重来,金融股复苏,助力指数收于日内高位,创业板指盘中反抽后再度回落;大市成交0.93万亿元,环比略增;上证指数收涨0.47%,创业板指跌0.33%。本周,上证指数跌0.94%,创业板指跌3.64%。

银行间主要利率债收益率小幅上行,10年期国开活跃券220205收益率上行1.2bp,10年期国债活跃券220003收益率上行1.6bp。全周来看,10年期国开活跃券220205收益率累计下行2.5bp,10年期国债活跃券220003收益率累计下行1.6bp。

(图片来源:Wind金融终端)

美债收益率持续上行,截至4月8日晚间,10年期美债收益率上行约5bp报在2.7%左右,10年期国债收益率报在2.76%附近,中美10年国债利差已经不足10bp。

中央结算公司公布的债券托管数据显示,3月末境外机构人民币债券托管面额为3.57万亿元,环比减少981.56亿元,这是境外机构投资者连续第二个月减持人民币债券。

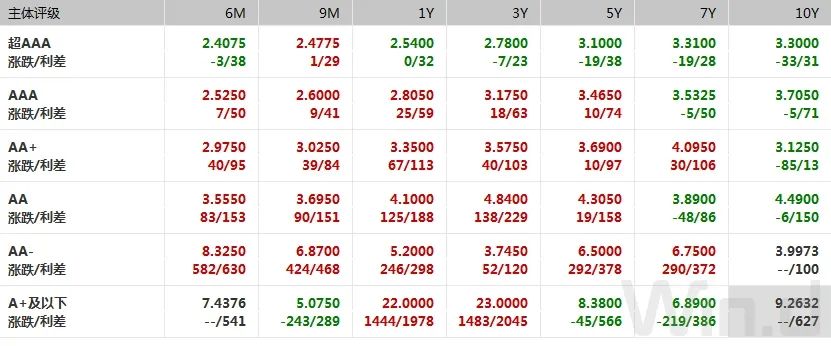

信用债方面,地产债整体走强多数收涨,“20合景06”涨超18%,“21龙控01”涨超12%,“19富力02”涨超7%、“20时代09”涨6%,“15合景02”涨超5%,“20时代02”、“20龙控03”、“20世茂G2”、“20金科02”涨超4%;“20世茂03”跌超8%。

此外,“19云城投MTN003”跌超13%,“19云城投MTN006”跌10%,“21柳州东投PPN004”跌超4%,“21甘公投PPN002”跌超3%,“21柳州投资CP002”跌近3%;“18国美01”涨超7%,“19国厚01”涨7%,“20花园01”涨5%。

(图片来源:Wind金融终端)

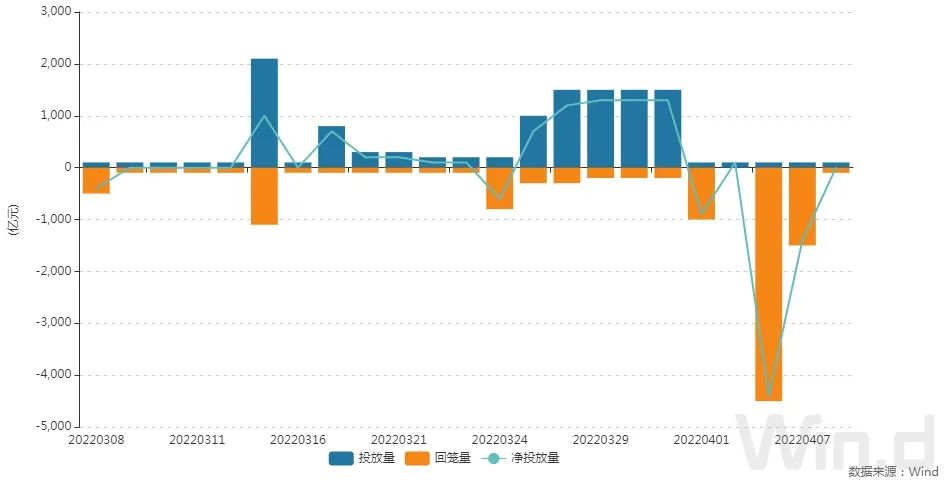

公开市场方面,本周净回笼5800亿元。Wind数据显示,下周央行公开市场将有400亿元逆回购到期,其中周一至周五分别到期100亿元、0、100亿元、100亿元、100亿元;此外周三还有700亿元国库现金定存到期,周五有1500亿元MLF到期。

资金面宽松,虽然央行公开市场本周净回笼创两个月新高,但无碍中国银行间市场周五资金面愈发宽松,隔夜及七天回购利率均小降,七天和14天期回购加权利率仍略倒挂。交易员称,公开市场月初回笼影响甚微,场内供给无忧,国常会后宽松预期支撑下情绪亦偏乐观。

(图片来源:Wind金融终端)

华林证券表示,周五债市情绪较弱,T震荡收跌,现券利率震荡上行,下周将迎来通胀数据、社融信贷数据公布,叠加周五1500亿的MLF到期,都将成为交易要点,短期观点仍维持不变债市或继续在降准预期的推动下有所回暖上行幅度有限,但对宽信用及稳增长担忧可能导致债市后期进行一波调整,短期仍建议逢低做多、顺势而为,不和情绪作对。

华泰固收称,3月份经济数据不佳,疫情、地产下行等因素对经济产生冲击,货币政策进入博弈期。但降息面临美联储加息等制约,市场已经反映了一定降息预期,中美利差局部倒挂,3月信贷可能不差,博弈空间有限。就算降准降息落实,市场大概率也会当做放松尾声来看待,甚至可能“买预期卖现实”。因此,本次政策博弈的确定性和空间(值博率)都不如去年底到一月份。这种情况下,我们近日建议投资者小幅参与博弈,见好就收,3-5年性价比稍好,可以维持一定的杠杆。

// 债市要闻 //

1、国务院:政策要靠前发力,适时加力,并研究新预案

据央视新闻,国务院领导人主持召开经济形势专家和企业家座谈会时表示,当前国际国内环境有些突发因素超出预期,经济运行面临更大不确定性和挑战。既要坚定信心,又要正视困难。要贯彻新发展理念,推动高质量发展,统筹疫情防控和经济社会发展,主动作为、应变克难,着力稳增长,保持经济运行在合理区间主要是稳就业、稳物价。政策要靠前发力,适时加力,并研究新预案。制定实施政策要听取市场主体意见,稳定市场预期。用改革的举措、创新的办法促进消费和有效投资。

2、银保监会要求今年进一步强化金融支持小微企业发展工作

银保监会发布《关于2022年进一步强化金融支持小微企业发展工作的通知》,工作目标包括:银行业金融机构总体继续实现单户授信1000万元以下(含)的普惠型小微企业贷款“两增”目标,即此类贷款增速不低于各项贷款增速、有贷款余额的户数不低于年初水平;加大信用贷款投放力度,力争普惠型小微企业贷款余额中信用贷款占比持续提高;努力提升小微企业贷款户中首贷户比重,大型银行、股份制银行实现全年新增小型微型企业法人首贷户数量高于上年;在确保信贷投放增量扩面的前提下,力争总体实现2022年银行业新发放普惠型小微企业贷款利率较2021年有所下降。

3、央行上海总部:截至3月末境外机构持有银行间市场债券3.88万亿元

央行上海总部:截至2022年3月末,境外机构持有银行间市场债券3.88万亿元,约占银行间债券市场总托管量的3.3%;3月份,境外机构在银行间债券市场的现券交易量约为1.23万亿元,日均交易量约为533亿元。

4、政府债发行放量,二季度料成降准窗口期

据中国证券报,专家认为,在政府债发行放量的情况下,3月社会融资规模有望保持稳定增长。在新增信贷方面,虽然疫情或对部分地区信贷投放形成一定影响,但市场不应过度高估其对总量数据的冲击。后续适时降准、降息仍有必要,以切实扩大新增贷款规模,发挥宽信用效力。

5、时隔半年,中小银行专项债重出江湖

据21世纪经济报道,时隔半年,中小银行专项债重出江湖。文件显示,辽宁省拟在4月14日发行135亿专项债,向5家中小银行注资,而上次中小银行专项债发行还要追溯到2021年9月。

6、阳光城:未能按期足额偿付“20阳光城MTN002”

阳光城公告称,“20阳光城MTN002”违反交叉保护条款未获得豁免,应于持有人会议表决截止日次一日(即4月8日)立即到期应付。截至本公告出具之日,公司未能按期足额偿付“20阳光城MTN002”。

7、武汉当代科技产业集团:“19汉当科MTN001”未按期兑付本息

武汉当代科技产业集团股份有限公司公告称,“19汉当科MTN001”应于4月6日到期并兑付部分本息,截至本公告日,公司未能按期足额偿付本期债券的本息。截至目前,应于4月3日内支付的本期债券10%本金及相应利息未按期划付至上清所。

8、大公:下调当代科技主体信用等级至AA-,评级展望维持负面

大公公告称,武汉当代科技产业集团股份有限公司境内债券展期,同时即将到期债券偿债资金不确定性加大,流动性压力较大,债务偿还能力明显下降。因此,大公决定将当代科技主体信用等级调整为AA-,评级展望维持负面,“17当代01”等公司债券信用等级调整为AA-。

9、标普:下调富力地产长期发行人信用评级至“SD”,展望“负面”

标普报告称,将广州富力地产股份有限公司的长期发行人信用评级由“CC”下调至“SD”,确认富力地产(香港)有限公司信用评级为“CC”,评级展望“负面”。

10、惠誉:下调宏华集团长期外币发行人违约评级至“B-”,继续列入负面观察名单

惠誉报告称,将宏华集团有限公司的长期外币发行人违约评级由“B”下调至“B-”,高级无抵押评级和公司发行美元票据评级由“B”下调至“B-”,回收率评级“RR4”。上述评级继续列入负面观察名单。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,4月8日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量,本周净回笼5800亿元。

Wind数据显示,下周央行公开市场将有400亿元逆回购到期,其中周一至周五分别到期100亿元、0、100亿元、100亿元、100亿元;此外周三还有700亿元国库现金定存到期,周五有1500亿元MLF到期。

(图片来源:Wind金融终端)

资金面(CP):

虽然央行公开市场本周净回笼创两个月新高,但无碍中国银行间市场周五资金面愈发宽松,隔夜及七天回购利率均小降,七天和14天期回购加权利率仍略倒挂。交易员称,公开市场月初回笼影响甚微,场内供给无忧,国常会后宽松预期支撑下情绪亦偏乐观。

(图片来源:Wind金融终端)

// 利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2206日内走势(TF):

(图片来源:Wind金融终端)

// 信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

// 同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

// 债券发行 //

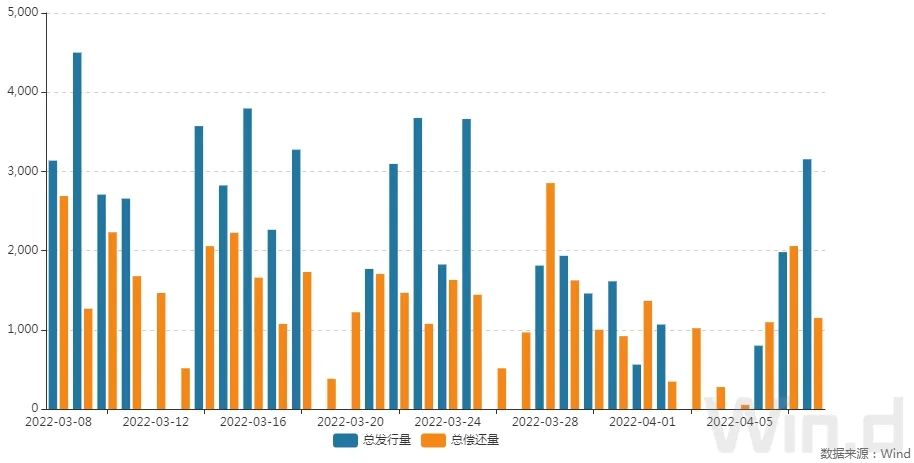

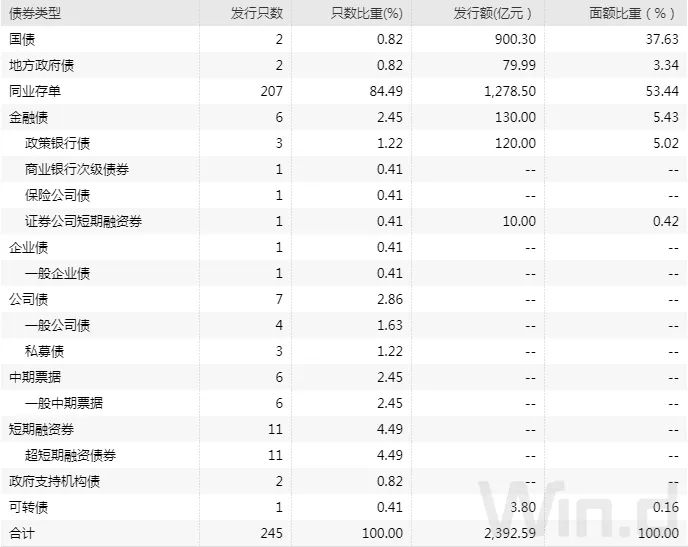

4月8日,债券市场共发行245只债券,总发行量3153.19亿元,154只债券到期,11只债券提前兑付,无债券回售,无债券赎回,总偿还量1148.62亿元,当日净融资额为2004.57亿元。

(图片来源:Wind金融终端)

从发债类型看,4月8日,债券市场共发行国债2只,地方政府债2只,同业存单207只,金融债6只,企业债1只,公司债7只,中期票据6只,短期融资券11只,政府支持机构债券2只,可转债1只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

// 招标情况 //

1、财政部两期贴现国债中标收益率均低于中债估值。据交易员透露,财政部91天、182天期贴现国债中标收益率分别为1.7269%、1.8738%,边际中标收益率分别为1.7726%、1.9337%,全场倍数分别为2.22、2.63,边际倍数分别为1.08、2.2。

2、进出口行三期固息增发债中标收益率均低于中债估值。据交易员透露,进出口行1年(剩余0.42年)、1年、2年期固息增发债中标收益率分别为1.6941%、2.0193%、2.3735%,全场倍数分别为3.66、3.78、5.3,边际倍数分别为19.29、27.5、1.08。

// 银行间债券市场交易结算日报 //

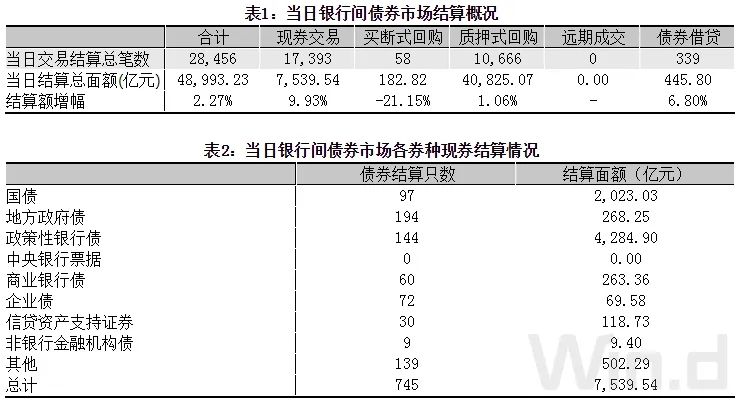

4月8日(周五),全国银行间债券市场结算总量为48,993.23亿元,较上日上涨2.27%,交易结算总笔数为28,456笔。其中,质押式回购40,825.07亿元,买断式回购182.82亿元,现券交易7,539.54亿元,债券借贷445.80亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下降10.3bp至2.004%。

(图片来源:Wind金融终端)

// 债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总 //

(图片来源:Wind金融终端)

2022-04-08 11: 25

2022-04-09 17: 27

2022-04-09 15: 44

2022-04-09 15: 38

2022-04-09 15: 07

2022-04-09 14: 52