虽然市场上很多言论将金融数据不及预期和疫情影响下经济偏弱的事实结合来看认为国内经济处于“躺平”状态,但随着疫情在可控状态下稳步平息,我们认为从全年看最糟糕的时刻正在过去,后续经济和“宽信用”都将延续中长期向好的趋势。

对于资本市场而言,4月份数据偏弱是预期之内的,前期市场大幅调整大概率已经将疫情对经济的冲击进行合理定价。向后看,全国层面疫情修复的确定性极高,随着高频数据确认经济中期向好趋势,股市信心持续恢复的背景下,A股可能并无“近忧”。

一、如何看待4月经济数据?

4月份主要经济指标出现下滑,但疫情的冲击更多的是短期的、外在的,虽然经济恢复的节奏可能被打断,但中长期向好的趋势没有变化。

具体来看:

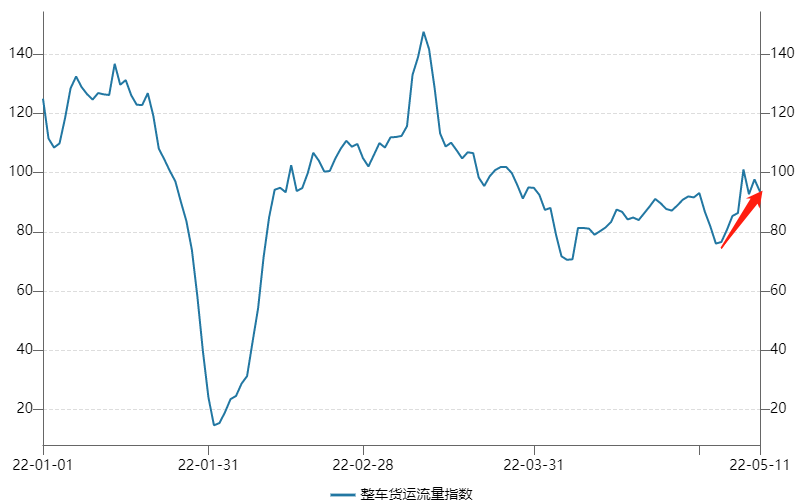

工业生产主要受疫情和交通物流受阻的影响,出现阶段性下滑。4月规模以上工业增加值同比下降2.9%,受疫情影响较大的长三角规模以上工业增加值同比下降14.1%。

投资端依旧是经济增长的重要支撑力量,其中制造业投资仍有较强的韧性。

基建方面,虽然疫情影响施工进程,但中央财经委第十一次会议将全面加强基础设施建设作为重要议题,预计各部门基建协作配合度将有所提高,后续基建投资落地速度有望加快。

制造业方面,3年复合增速较3月小幅上升至4.41%,显示较强韧性,后续仍有望持续。

房地产方面,商品房销售同比跌幅扩大,房地产开发投资也继续下滑,但在疫情好转、因城施策政策放松、全国房贷利率下降的带动下,地产销售的拐点可能已经不远,今年有望看到地产投资的明显好转。

4月份消费的最大特点是非生活必需品销售和餐饮销售受疫情影响较为明显,成为社会消费品零售总额的主要拖累。后续随着疫情收敛、防控措施和居民生活回归至常态化,消费场景的打开将带来消费的反弹。例如,上海宣布从5月16日分阶段推进复商复市。

二、4月金融数据不乐观,信用扩张还会来吗?

4月信用扩张趋势被阶段性打断,其中既有季节性因素,也有疫情影响。向后看,政策积极呵护的状态下,整体信用扩张将回归正轨。正如人民银行答记者问所说“我国发展有诸多战略性有利条件,经济体量大、回旋余地广,具有强大韧性和超大规模市场,长期向好的基本面不会改变”。

具体来看:

社融同比增速回落至10.2%,疫情影响可能是阶段性的。

由于4月疫情进一步发酵,疫情防控措施有所加强,部分地区实体经济处于暂停状态,导致新增社会融资规模出现较大回落,其中人民币贷款下降最为严重,股债融资保持平稳对社融增速形成支撑,表外融资项目仍保持相对低迷状态。

贷款走弱既有季节性因素,也有疫情暂时性影响的原因。

一方面,4月是贷款小月。由于季度末银行存在冲业绩需求,可能会造成信贷储备项目被提前消化,通常情况下也会出现环比回落。

另一方面,疫情对企业端和居民端都有一定影响。

企业端,疫情对企业经营预期产生了较大的负面影响,导致资本开支意愿下降,反映为中长期贷款出现阶段性回落。抛开疫情的暂时性影响因素来看,我们倾向于认为随着政策的积极布局和推进,企业预期是在逐步稳定的。

目前疫情处于可控范围内逐步向好的情况,随着确诊病例持续回落、复产复工效果显现,企业部门融资需求将重回扩张轨道。

居民端,疫情通过影响线下活动压制了居民接触型消费和购房消费等需求。4月居民新增贷款再次转负,其中住房贷款减少605亿元,同比少增4022亿元,是最大的拖累项。但地产最差的阶段也在过去,疫情恢复的大背景下,政策持续落地对居民住房需求释放有较好的引导。

5月15日央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,将首套房的贷款利率由2019年8月提出的“不低于5年期LPR”调整为了“不低于5年期LPR-20BP”,这是今年以来首次从全国层面对地产政策进行调整,政策意义极强,有助于向微观预期传导,也有助于房贷利率进一步下行,对居民购房需求释放的刺激更大。

货币供应相对偏强,显示政策对经济的呵护态度依旧明显。央行加快上缴利润,财政存款同比少增5367亿元,显示财政靠前支出的特征仍在延续。此外,M0同比增速为近10年来最高值,央行实现现金净投放,对流动性保持充裕的呵护明显。