5月16日,深圳证监局公开了一份行政处罚决定书,涉事的又是大华会计师事务所(特殊普通合伙)。

经查,大华所分别于2017年3月10日、2018年4月20日对长园集团2016年、2017年财务报表出具标准无保留意见的审计报告,但上述审计报告存在虚假记载。长园集团2016年、2017年分别虚增利润总额1.23亿元和1.8亿元,占到当期利润总额的15%左右。

依据相关法律法规,深圳证监局决定对大华所责令改正,没收业务收入386.79万元,并处以两倍罚款773.58万元;对刘基强、张洪富、莫建民、陈良4名涉事注册会计师给予警告,并分别处以6万元罚款。

中国基金报记者注意到,大华所是国内八大会计师事务所之一,但“出事”频率却非常高。仅今年以来该所就分别因在天际股份、世纪鼎利、斯盛能源执业过程存在问题吃到罚单,此前“出事”的案例则还包括奥瑞德、蓝盾股份等。

审计报告存在虚假记载

2016年6月7日,长园集团与上海和鹰实业发展有限公司等16名股东签订《股份转让协议》,购买上海和鹰机电科技股份有限公司(后更名为长园和鹰)80%股权。2016年7月28日,长园和鹰成为长园集团控股子公司。自2016年8月起,长园集团将长园和鹰纳入合并报表范围。

但是长园和鹰通过虚构海外销售、提前确认收入、重复确认收入、签订“阴阳合同”、项目核算不符合会计准则等多种方式虚增业绩。

具体来看,长园和鹰上述行为导致长园集团2016年度合并利润表虚增营业收入14971.27万元,虚增利润总额12300.38万元,分别占公开披露的长园集团当期营业收入、利润总额(追溯调整前)的2.56%、15.21%;2017年度合并利润表虚增营业收入20958.78万元,虚增利润总额17989.83万元,分别占公开披露的长园集团当期营业收入、利润总额(追溯调整前)的2.82%、14.85%。对上述行为此前深圳证监局已作出行政处罚。

而长园和鹰上述财务造假行为能够得逞,审计机构无疑存在重大失职。

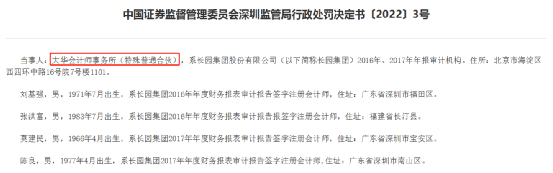

大华所为长园集团2016年、2017年年度报告提供审计服务,分别于2017年3月10日、2018年4月20日对长园集团2016年、2017年财务报表出具标准无保留意见的审计报告。深圳证监局认为,大华所在审计过程中未勤勉尽责,出具的审计报告存在虚假记载,应当承担审计责任。

签字注册会计师刘基强、张洪富是大华所出具存在虚假记载的长园集团2016年年度财务报表审计报告直接负责的主管人员。签字注册会计师莫建民、陈良是大华所出具存在虚假记载的长园集团2017年年度财务报表审计报告直接负责的主管人员。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据2005年《证券法》第二百二十三条,深圳证监局决定:

一、对大华会计师事务所(特殊普通合伙)责令改正,没收业务收入3867924.53元,并处以7735849.06元罚款;

二、对刘基强、张洪富、莫建民、陈良给予警告,并分别处以6万元罚款。

大华所“七宗罪”

在长园集团一案,大华所及相关会计师具体存在哪些违规和未勤勉尽责事项?根据深圳证监局的通报,主要有七条。

一是在识别、评估重大错报风险方面存在缺陷。长园集团收购长园和鹰股权时存在业绩承诺约定,即后者在2016年度、2017年度累积合并报表口径扣非净利润不少于35000万元,而实际结果是33200.62万元,完成率约95%,接近达标。大华所2016年未充分了解被审计单位及其环境,未识别出长园和鹰因业绩承诺产生的舞弊动机和压力,未恰当评估长园和鹰在收入确认方面的舞弊风险。

二是应收账款函证程序存在缺陷。大华所未对部分大额应收账款实施函证程序,对可靠性存疑的回函未进一步获取审计证据消除疑虑,对部分未回函客户未实施替代程序。

三是未保持应有的职业怀疑审慎评价已获取的审计证据。如大华所获取的长园和鹰子公司和鹰租赁与客户中蔼万家的合同明细表显示,同一编号合同的“开票金额”均是“合同金额”的4倍,但大华所在2017年年报审计过程中未对和鹰租赁订立“阴阳合同”的舞弊迹象保持应有的职业怀疑。

四是未获取充分、适当的审计证据。大华所在2017年年报审计过程中仅审查了和鹰租赁与中蔼万家融资租赁业务起租通知书,且起租通知书仅有和鹰租赁单方面盖章,未检查相关交付验收单据,未获取和鹰租赁、和鹰设备履行全部发货义务的证据,即认可确认相关销售收入。大华所将前述中蔼万家融资租赁业务中的2200万元中介佣金由销售费用审计调整至营业成本,但相应调整没有充分、适当的审计证据支持,审计底稿也未说明调整的理由和依据。

五是未审慎评价在实施分析程序时识别出的异常关系。大华所将中蔼万家融资租赁业务2200万元中介佣金由销售费用调整至营业成本后,该笔业务销售平均毛利率降至49%,但该毛利率水平仍远高于2017年和鹰设备整体吊挂系统销售毛利率25.92%和自动裁剪机销售毛利率15.24%。大华所未对中蔼万家业务销售平均毛利率高企的异常情况予以充分关注,未对差异原因作进一步调查。

六是未合理运用职业判断。大华所未关注到《7470万元合同》已于2016年12月29日被《3.4亿元合同》所取代,且智能裁剪系统、服装吊挂系统及智能三维人体扫描仪是安徽红爱智能工厂整体项目的组成部分,按照《企业会计准则第15号-建造合同》第七条的规定,相关商品应当纳入智能工厂项目整体按照建造合同进行核算。

七是合并报表时计算数据错误。按照被审计对象选择的完工百分比法,山东昊宝服饰有限公司智能工厂项目在2017年应确认1538.26万元收入,635.72万元成本。大华所在对长园和鹰合并层面进行核算时,将该项目收入错列为2173.98万元,成本错列为1538.26万元,导致长园集团2017年年报披露的基础数据出现错误,执业不审慎,未勤勉尽责。

大华所频繁“吃罚单”

大华所是公认的国内八大会计师事务所之一,根据其官网的介绍,“大华会计师事务所创立于1985年,是国内最具规模的大型会计师事务所之一,是国内首批获准从事H股上市审计资质的事务所,财政部大型会计师事务所集团化发展试点事务所”。不过这样一家知名会计所,却频繁被处罚。

今年1月18日,证监会网站公布对大华会计师事务所、范荣、韩军民采取出具警示函措施的决定。广东证监局对大华所执业的天际股份2019年、2020年审计项目工作进行了延伸检查,发现大华所在审计执业中存在七大违规行为:函证审计程序执行不到位、商誉减值审计程序执行不到位、风险评估和风险应对程序执行不到位、资金占用审计程序执行不到位、内控了解与测试审计程序执行不到位、审计工作底稿记录和归档执行不到位、会计分录测试执行不到位。

广东证监局认为大华所的上述行为不符合《中国注册会计师执业准则》的有关要求,违反了《上市公司信息披露管理办法》第五十二条、第五十三条的规定。范荣、韩军民作为天际股份2019年、2020年年报审计项目的签字注册会计师,对相关违规行为负有主要责任。广东证监局决定对大华所和范荣、韩军民采取出具警示函的行政监管措施。

2月10日,广东证监局又对大华所、程银春、程道平出具警示函。广东证监局对大华所负责的世纪鼎利审计工作进行延伸检查。经查,大华所在审计执业中存在以下问题:商誉减值测试审计程序执行不到位;未识别公司会计利润与所得税费用调整过程计算差错;未识别公司收入确认依据不充分;未对长期待摊费用是否存在减值风险实施有效的审计程序且未对异常情况保持职业怀疑;未识别公司股权收购过程中的商誉识别计量差错。

3月24日,证监会网站发布《深圳证监局关于对大华会计师事务所(特殊普通合伙)及注册会计师胡进科、申宏波、赵君、罗继云采取出具警示函措施的决定》。经查明,在大华所执行的斯盛能源2018年至2020年年报审计项目中,存在未审慎评估货币资金的重大错报风险,了解内部控制流于形式,未对公司舞弊行为保持应有的职业怀疑,在内部控制测试、货币资金审计、函证、收入审计、信用减值损失审计、存货监盘、质量复核程序上执行不到位,项目经理独立性不足等13项问题。

稍早前大华所被处罚的案例还包括蓝盾股份、奥瑞德等。

2022-05-16 22: 10

2022-05-16 22: 00

2022-05-16 20: 21

2022-05-16 18: 33

2022-05-16 18: 00

2022-05-16 17: 44