<回测说明>

时间周期:2003年12月31日至今(2022年5月18日);

定投标的:中证股票型基金指数(885000.WI),通过算术平均的方式,计算全市场股票型基金产品的平均表现;

金额:每个投资人各有不同,为方便计算,假设总共有10万元;

频率:周期计划投资2000元,分50次投完(为方便理解,先按每周策略进行,后续再比较每日和每月差异)

红利策略:分红再投资;

盈利目标:站在当下,我们无法估计未来货币贬值的变化,但肯定不是保本,假设盈利目标为全部投入资金每年均10%。

注:中证股票型基金指数诞生于2003年12月31日,初始指数为1000。过去不代表未来。定投的基金、起点、频率、金额、市场行情、目标选定都会有差异。因此我们的假设是在特定条件下的回测,并不代表结论的唯一性和客观性。

数据1:从最高点开始定投

数据2:从低点开始定投

数据3:如果从上证指数在3000点附近开始定投

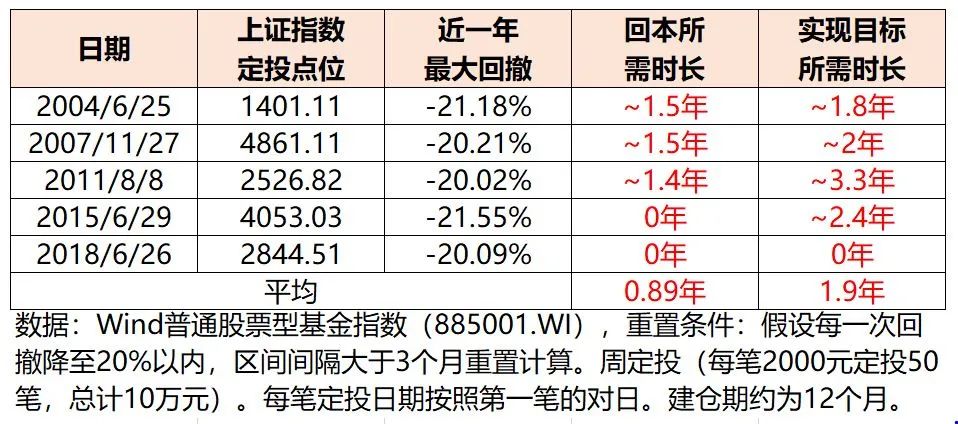

情景4:如果我们敢于逆向投资,从上证指数过去1年内最高点回撤20%后开始定投。

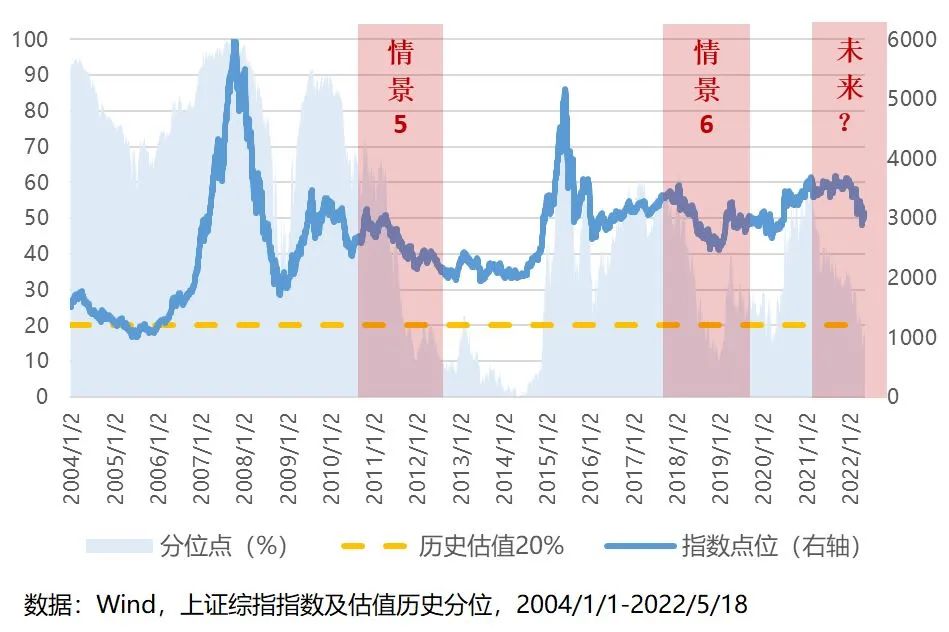

数据5:如果我们牢记估值,在市场平均估值较低的时候开始

站在当下,我们仍无法准确地预测未来。历史不会简单地重复,但总会押着类似的韵脚。

——马克·吐温

2022-05-26 22: 34

2022-05-26 22: 30

2022-05-26 20: 30

2022-05-26 19: 30

2022-05-26 19: 00

2022-05-26 18: 30