夏季本是猪肉消费淡季,可是近期猪肉价格快速上涨。连日来,猪肉精瘦肉价格从6月底的15元/斤已涨到20多元/斤,短短半个月涨幅超30%,生猪期货也出现一定幅度的上涨,猪肉价格为何淡季猛涨?周五又是因为什么原因导致生猪期货大跌?

“4月份的上涨主要是价格从成本线下的初步反弹,在供给、地方调运政策以及疫情造成的消费变化等多个因素的共同作用下推动猪价向成本线靠拢。6月之后,市场对于下半年的看好预期在供给实质下降的支撑下不断得到强化,推动养殖企业压栏惜售支撑价格持续向上。”中信建投期货农产品高级分析师魏鑫说。

国元期货农产品分析师姜振飞也告诉期货日报记者,前期生猪价格的上涨是因为养殖企业减量抬价,散户压栏惜售,且新冠疫情限制生猪流通,点燃养户推涨情绪;仔猪价格持续上涨,市场二次育肥积极性提升,造成标猪供应趋紧,支撑猪价上涨。

“2021年春节前后,猪瘟疫情对北方地区产能影响明显,叠加2021年8—10月份养殖严重亏损驱动母猪加速淘汰,对应10个月后即今年6—8月生猪出栏量明显减少。另外,阶段性供给减少预期下集团场出栏缩量,散户惜售情绪加重,导致阶段性出栏缩量加重,支撑猪价上涨。”格林大华期货生猪研究员张晓君说。

7月14日,国家发展改革委表示,目前猪肉供应充足,若价格继续上涨,将指导地方联动投放储备。7月15日,国家统计局发布的数据显示,二季度末生猪存栏43057万头,同比下降1.9%,环比一季度末增加1.9%,相比2018年上年生猪存栏40904万头增加5.26%。生猪存栏自2021年末达到44922万头高点后有所回落,但仍比常年水平仍处相对高位。我国能繁母猪存栏自2021年6月达到4564万头高点后拐点向下,连续十个月回落至4月底的4177万头,此后5月、6月连续两个月止跌回升。5月能繁母猪存栏4192万头,月环比增加0.4%;6月末能繁母猪存栏4277万头,月环比增2%,季环比增2.2%,仍高于4100万头正常保有量4.3%。

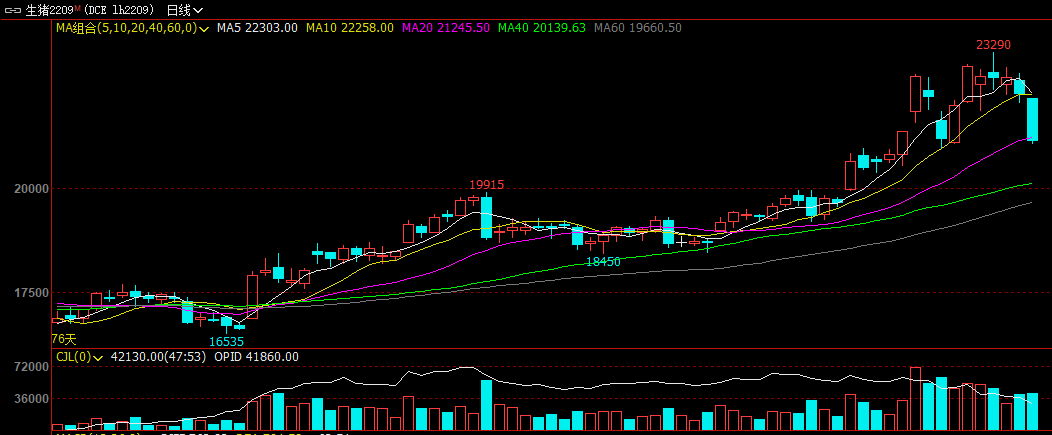

“最新数据证实猪肉供应充足,削弱了市场的看涨情绪,并加剧了对后期市场产生抛售情绪的担忧,周五不仅期货2209合约跌幅逼近6%,全国生猪现货均价也大幅回调0.3元/公斤,预期下一个交易日或将继续回调。”姜振飞说。

记者注意到,当前养殖利润快速提升,产能去化暂缓。随着猪价持续上涨,养殖利润自5月初扭亏,6月中旬以来快速回升。卓创资讯数据显示,截至7月14日,自繁自养养殖利润为954.65元/头。养殖利润回暖推升养殖积极性,能繁母猪存栏连续两个月环比增加。

据魏鑫介绍,随着生猪价格超预期上行,限制了下游的消费需求,一旦市场向上趋势无法维持,市场情绪出现犹豫,部分企业出栏的释放就可能导致价格的下跌,甚至完全改变预期。在连续两天的价格下行之后,市场更显冷静,期货盘面还需要考虑交割升贴水带来的不利影响,多个因素工作作用导致盘面承压。而国家统计局公布的能繁母猪数据出现了明显上行,对于远月合约也形成一定压制。

“从当前数据、饲料端和疫苗端的情况来看,目前比较确定的趋势是能繁母猪的恢复已经展开,并且市场仔猪的供给在逐步提升,产能环比提升的进程逐步开启。但从同比数据来看,仍和去年有一定差距,当前还面临短期标猪出栏的小缺口,标猪正常出栏情况下有望在10月后边际提升。随着生猪价格的上涨,目前生猪企业的养殖利润大幅上行,不过由于饲料、防疫、死淘成本相较2018年之前都明显提升,养殖利润率提升幅度要小于养殖利润的绝对值提升幅度。”魏鑫说。

当前的养殖成本情况如何?生猪养殖能否已经扭亏为盈?

姜振飞告诉记者,目前生猪行业的养殖成本在16—18元/公斤,7月以来全国生猪均价超过20元/公斤,养殖利润已经扭亏为盈。

对于生猪价格的后市,魏鑫认为,由于生猪价格持续走高,生猪产能在上半年开始就逐步进入了恢复节奏,需要时刻警惕边际供给的转折点。今年下半年整体猪价有望维持在合理利润线上,受益于供给偏弱以及后市可能的需求好转。然而,在目前经济环境相对严峻的情况下,三季度供给偏紧带来的价格高点可能形成周期的价格高点,后续的需求驱动和价格高位将形成较大的矛盾。期货盘面已经呈现顶部结构,一旦市场如果出现恐慌情绪,将很有可能造成彻底的反转;否则以高位宽幅振荡为主,临近交割月将因交割等因素承压。

“随着国家对生猪价格的调控以及看涨炒作情绪的减弱,养殖端主动出栏积极性增加,三季度整体呈现供需宽松的格局。但由于在经历去年生猪暴跌的行情后,压栏、二次育肥以及仔猪补栏相对谨慎,产能不存在严重过剩,加上三季度疫情改善以及节日旺季,需求端逐步回暖,况且国家积极对行业调控、稳产保价,因此三季度生猪价格整体呈现振荡回落趋势,但预期底部价格会在养殖成本均线以上。”姜振飞说。

张晓君也认为,供给推动下半年高点前置,四季度上涨高度受限。三季度猪价主要受供给端驱动,阶段性供给减少支撑7—8月现货猪价,4—5月份仔猪补栏积极性明显提升,对应9月后出栏量将逐步回升,四季度供给环比将明显增加。四季度供需双增的预期下,猪价上涨或抑制终端消费增量,需求增量弱于供给增量或施压四季度猪价上涨高度。从时间窗口看,一方面,关注9月中旬前后中秋、国庆节前备货结束后的现货压力;另一方面,关注11—12月份灌肠腌腊需求对现货的支撑效果。

国家级重庆生猪大数据中心申静邈告诉记者,生猪价格不具备非理性上涨基础,市场在多方博弈中大概率会逐步回归平稳运行。

2022-07-16 14: 30

2022-07-16 14: 00

2022-07-16 13: 43

2022-07-16 13: 42

2022-07-16 12: 28

2022-07-16 11: 00