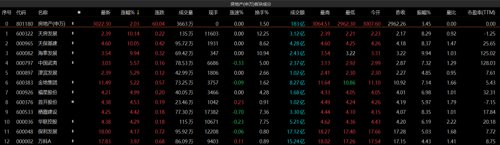

9月A股遗憾绿盘收官。大盘全天高开后震荡回落,沪指再创阶段调整新低,创业板指领跌。盘面上,房地产、银行、煤炭、医药生物等板块涨幅居前。

国庆节前最后一个交易日,大盘全天高开后震荡回落,沪指再创阶段调整新低,创业板指领跌,9月累计下跌超10%。截至收盘,沪指跌0.55%,深成指跌1.29%,创业板指跌1.89%。

受节前效应影响,两市交投低迷,成交金额跌破6000亿元,续创23个月新低。总体上个股跌多涨少,两市超3400只个股下跌。沪深两市今日成交额5609亿元,较上个交易日缩量636亿元。北向资金全天净卖出13.01亿元,其中沪股通净买入2.43亿元,深股通净卖出15.44亿元。

盘面上,房地产、银行、煤炭、医药生物等板块涨幅居前。其中,医药相关板块持续逆势活跃,中药、医药商业方向领涨。地产股受利好刺激展开反弹,多股涨停。下跌方面,电力设备、国防军工、汽车、电子等板块跌幅居前,赛道股再度调整。

有机构表示,经过悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A股的布局窗口正在开启。

9月A股遗憾绿盘收官。盘面上,从申万一级行业指数来看,房地产、银行、煤炭、医药生物等板块涨幅居前。其中,房地产板块受利好消息影响,今日领涨各行业板块。

具体来看,房地产板块整体上涨2.03%,板块内共计82只个股收涨,仅29只个股下跌。天房发展、天保基建、海泰发展涨停,中国武夷、津滨发展、金地集团涨超5%,福星股份、首开股份、栖霞建设、华联控股、保利发展等多股涨超4%。

消息面上,9月29日,中国人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。机构统计,国家统计局跟踪商品住宅销售价格的70个大中城市中,有23个城市符合规定条件。

对此,国金证券表示,首套房贷利率定向下调,政策宽松持续加码。该机构认为,当前行业供给侧的出清仍在继续,能正常经营发展的房企才能享受需求侧宽松的利好。首推稳健经营且能保持一定拿地强度的头部央国企和改善型房企,如中国海外发展、保利发展、绿城中国、建发国际集团等。房贷利率下调能一定程度带动商品房成交量提升,强房产交易平台贝壳也能享受红利。

中信证券指出,短期政策宽松叠加低基数,销售端有望逐步好转,但考虑信心修复及行业出清需要时间,房地产修复或相对波折,行情爬坡过程中亦可能存在震荡波动。强信用的央国企及优质民企在销售、融资及拿地端的优势有望逐步扩大。个股持续看好销售、投资占优,率先受益行业复苏的强信用企业如保利发展、中国海外发展、招商蛇口、万科 A、金地集团、滨江集团、越秀地产、绿城中国、天健集团等。物管板块建议优选关联房企风险可控、综合实力突出的央国企及优质民企,如招商积余、保利物业、碧桂园服务、新城悦服务、星盛商业等。同时建议关注产业链投资机会。

今日,银行板块走强,跟涨房地产板块,整体收涨0.66%。

个股方面,板块内共计25只个股收涨,11只个股下跌。具体来看,招商银行、农业银行、中国银河、青岛银行、常熟银行涨超1%。

国信证券表示,目前银行板块基本面承压,但板块估值处于历史低位,估值优势明显,维持行业“超配”评级。个股方面,考虑到长期经济结构转型,制造业发展带来的投资机会,重点推荐在服务制造业企业方面有优势的银行,包括宁波银行、常熟银行、苏农银行、张家港行;考虑经济稳增长带来的投资机会,重点推荐区域经济较好、盈利能力高、业绩增长居同业前列的成都银行。

中银证券指出,部分城市房贷利率下限自主,稳地产决心明确。今年特别是下半年以来稳地产政策持续强化,本次住房利率政策覆盖范围较广、力度大、针对性强,表明管理层稳地产的决心。部分二、三线城市或大幅调降按揭利率,房地产销售或边际改善,预期或修复。同时2022年底后政策是否会调整或强化,取决于房地产销售的改善幅度和趋势。四季度设备更新再贷款工具或带动信贷放量支持制造业需求、差别化房贷利率政策修复房地产需求,稳经济和稳地产政策如期强化,重视银行股修复机会。持续推荐优质区域银行,江苏、成都、杭州、南京、常熟等优质区域银行,地产修复中股份行首选招行。

今日,医药板块活跃,中药、医药商业方向领涨。从申万一级行业指数来看,医药生物板块整体收涨0.25%,板块内多股涨停,共计245只个股收涨,100只个股收跌。

个股方面,英特集团、新华制药、力生制药、华森制药、双成药业、大博医疗、荣丰控股、龙津药业等多股涨停,以岭药业、精华制药、恩威医药、奥锐特涨超6%。

东北证券指出,中药配方颗粒行业上半年收入端承压,主要由于配方颗粒标准切换工作导致部分企业销售受阻。长期来看,随着国标和省标的不断推出,短期影响出清以后,配方颗粒行业将迎来高质量和高速发展期。中成药方面,医保政策上利好,同时行业龙头在上半年体现出较好的抗压能力,利润端增速快于收入端,盈利能力改善。

平安证券表示,骨科脊柱带量采购再次印证了器械集采走向成熟,行业的竞争格局、制造业盈利能力在带量采购后仍能得到一定保证。带量采购带来的不确定性显著减少。建议关注威高骨科、大博医疗、三友医疗、迈瑞医疗、春立医疗、爱康医疗等。此外,也继续看好重磅支持政策不断的中医药板块和契合行业发展逻辑且估值、市场情绪触底的创新药产业链。

今日,受节前效应影响,两市交投低迷,成交金额跌破6000亿元,续创23个月新低。总体上个股跌多涨少,两市超3400只个股下跌。

盘面上,电力设备、国防军工、汽车、电子等板块跌幅居前。概念股和赛道股方面,新能源赛道股再度走低。

新能源龙头股宁德时代今日下跌4.32%,收盘报价400.89元/股,创6月以来新低,最新市值9784亿元。

另外,比亚迪A股今日也大跌4.75%,收盘报价252.01元/股,最新市值7336亿元。

消息面上,传特斯拉国产车型 Model 3 和 Model Y都将进行大幅降价,其中Model Y的降价幅度最高有望达到4万元,最终Model Y后轮驱动型的起售价可能会降至27万元到29万元之间。对此,特斯拉方面表示该信息并不属实,但仍难以阻止今日新能源赛道的回调。

9月以来,A股沪指已累计下跌5.55%,而本周市场交易量也持续萎缩。

“随着季度末及国庆长假的临近,投资者对于长假期间外围的不确定事件扰动表示担忧,观望氛围浓厚,造成市场交易量持续萎缩,高位蓝筹个股的无征兆接续下跌也对市场信心造成了不利的冲击。”铨景基金研究总监李振晖向《国际金融报》记者表示。

他认为,9月的下跌已经是市场今年自7月份以来的连续第3个月调整,目前市场已经跌回今年4月份的情绪恐慌低位。拉长时间周期看,目前的位置已经来到指数年线长期上升趋势线的下轨,不考虑反弹的乐观预期,至少这个位置也有较强的支撑。

明泽投资首席策略官周荣华表示,本周A股市场整体呈现持续调整态势,量能也逐步萎缩,周五两市仅成交约5600亿元,再度创下阶段新低,深成指也已逼近年内低点。行业方面,仅医药生物、美容护理和食品饮料行业出现上涨,国防军工、有色金属、石油石化行业调整幅度较大。

那么,国庆节后A股市场预计是何走向?又该如何布局?

李振晖指出,近日,国务院常务会议出台《国家卫建委开展财政贴息贷款更新改造医疗设备的通知》,对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限2年,旨在加大社会服务业信贷支持,促进消费发挥主拉动作用。可以看到,稳增长、促销费、保就业的专项政策已经涉及到具体的产业,随着越来越多的产业帮续政策的执行,资产端的价值正在逐级抬升,而市场恐慌造成的交易端的价格下跌,恰恰为真正的价值投资者提供买入的机会。我们坚定看好新消费、新材料、先进制造的相关产业机会。

周荣华向记者表示,在“保交楼 ”等政策实施下,地产失速下行风险逐步化解。国内经济将延续弱复苏态势,大会前稳增长政策基调不变,叠加流动性充裕,市场估值水平接近历史底部区间,不存在持续下跌的可能性,预计本轮调整已步入尾声,存在左侧配置机会。节后建议重点关注消费复苏主线,布局消费复苏、碳中和电网改造等绿色基建板块、新能源链条中的新材料更替概念。

“对节后市场并不悲观,原因是在低迷的市场表象之下,核心的驱动因素已经出现了变化。”排排网旗下融智投资基金经理夏风光向记者表示。他认为,周五的房地产板块表现亮眼是因为房贷利率下限的调整,激发了地产板块做多热情。相关稳增长的政策落地是实打实的,且政策的累积效应有一个从量变到质变的过程,相信10月份还有更多的类似政策会加速落地和执行,从而使投资人改变对经济的预期。另外,9月份PMI的数据已好于预期,特别是在欧美经济衰退信号越来越强的当下。如果针对消费的政策能够在第四季度发力的话,则四季度宏观经济的整体展望还是偏乐观的。

夏风光还指出,另外一个核心变量是美联储的货币紧缩政策有可能会在年内转向,美元指数和美债的强势,是近两个月所有风险资产受到压制的根本,但情况已经在变化,英国央行无限量购债是一个信号,美债和美元已经出现了连日的回落。如果国庆长假期间能够确认见顶,则10月份有可能形成海内外风险资产的共振上行。最后,从A股的估值角度来看,这也是2018年以来最有吸引力的时点,10月上旬将会是比较理想加仓时期。可以继续关注稳增长板块,也可以配置超跌的成长股。

山西证券指出,当前市场成交额占比、指数估值均位于历史低点,开始逐步凸显出配置性价比优势。往后看,海外不确定性及加息预期的反复仍然可能再度冲击市场情绪,但综合而言,经过悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A股的布局窗口正在开启。延续高景气逻辑的赛道,以及基本面修复弹性较大的行业有望收获较优表现。

2022-10-01 09: 25

2022-10-01 09: 24

2022-10-01 09: 23

2022-10-01 09: 21

2022-10-01 09: 20

2022-10-01 09: 19