券商加速公募化改造

年内规模大涨170%

资管新规元年,券商加速布局公募赛道。随着国泰君安实现控股华安基金,控股公募基金(不包括资管子公司)的上市券商已达19家。同时,券商资管的公募化改造也持续加速中。

按照转型生效日计算,今年前三季度,券商及资管子公司完成的大集合公募化改造产品的数量101只(按交易份额基金口径统计);去年,在资管新规过渡期结束的历史使命下,同期完成公募化改造产品95只。而2020年全年,券商完成的大集合改造数量仅76只。

川财证券首席经济学家、研究所所长陈雳表示,从2021年起,券商资管公募化转型就已进入高速上升期,目前依旧处于上升发展阶段。在当前的大资管时代中,主动管理作为核心力量,已成为券商资管的发展重点,券商布局公募赛道则是发展主动管理规模的主要方式。

年内规模大涨170%

两类产品挑大梁

从基金份额来看,截至今年三季末,大集合改造的产品份额超过2262亿份,而截至去年年末,大集合改造的产品份额仅836亿份左右,份额增长170%。

据记者观察,主要是债券型基金和货币型基金成为今年以来大集合产品公募化改造的重点。

具体来看,招商资管智远天添利的规模最高,达到392亿份,平安证券、中信建投、方正证券等5家券商的货基均超过100亿份。此外,7月份集中改造落地的东海证券现金管家、国海现金宝、南京证券神州天添利、西部证券易储通、万联证券万年红天添利、中金财富聚金利和中信证券现金添利7只产品也均为货币型基金。

除了券商保证金产品之外,债券型基金也是大集合产品公募化改造的重点之一。数据显示,今年以来全市场完成逾40只债券型基金的改造,包括中信证券中短债、招商资管招朝鑫中短债等。

不过由于券商现金管理类产品转型过渡期延长至2022年底,因此,今年以来约50%完成改造的产品为现金管理类。

八成债基实现正收益

股票型基金“全军覆没”

券商资管产品的公募化改造,是券商转型财富管理的重要一步。

随着大集合产品纳入公募监管体系,券商资管也要面临与100多家公募基金同台竞技的压力。

从公募化改造的业绩表现来看,债券型基金的业绩表现最好。今年前九个月实现正收益的173只产品中,约有135只债券型基金取得正收益,仅6只混合型基金取得了正向收益,股票型基金全部都是负收益。

其中,广发资管旗下的全球精选一年持有期债券(QDII)人民币的业绩回报率拔得头筹,收益超10.9%,而光大资管旗下的光大阳光香港精选(QDII)美元的收益却垫底,为-41.2%,首尾相差超过50倍。光大阳光香港精选正是一只股票型基金,持仓均是今年香港市场上几近腰斩的大白马腾讯控股、美团、阿里巴巴等。

此外,今年前三季度业绩浮亏超30%的产品中,有3只(只计算A类份额)是光大资管的产品,有一只是中信资管的产品。绝大多数的混合型、股票型产品的业绩都在-20%到-30%之间。

在174只债券型基金中,有145只实现了正收益,占比84%。这意味着有16%的债基负收益或零收益。记者发现,出现亏损的债基大多是混合债券型二级基金,他们一般允许有10%-20%的仓位配置股票,也就是大家熟知的“固收+”基金。

券商资管的公募化产品,与公募基金相比不相上下。数据显示,2022年前三季度,公募股票型基金收益率平均-21.61%,混合型基金收益率平均-15.17%。而券商资管的股票型基金收益率平均-17.45%,混合型基金收益率平均-19.09%。在债券型基金方面,公募今年以来的回报在-24.98%—38.4%之间,平均收益1.09%,而券商资管的债基的收益则在-7%—10%之间,平均收益率在1.52%,略胜一筹。

川财证券首席经济学家陈雳认为,券商虽然是公募赛道的新选手,但也存在一定优势。当前,券商资管公募化转型的主要发力点依旧在投研能力上。通过对行业的预判,以及对具体的风险项目要有充分的调研,并设置好止损线,可以更好地了解与侦测产品的风险收益。

前三季度券商承销收入超277亿

马太效应持续加剧

2022年三季度已经收官,券商投行收入几何?

Wind数据显示,今年前三季度共有74家券商获得承销收入,合计达到277.24亿元。其中,中信证券以39.79亿元排在首位。排名前十名的券商合计拿走七成收入,马太效应仍在持续。

与此同时,在港中资券商在股权融资方面发力明显。中金公司拿下前三季度IPO承销冠军,总承销金额约176亿港元,承销数量多达24家。

值得关注的是,近期登陆科创板的富创精密,开创了由律师事务所参与招股书撰写的先河,律师费用高达3750万元。不过据业内人士表示,这一新趋势尚难撼动投行在IPO中的地位。

今年前三季度,受国际地缘冲突、市场情绪等多重因素影响,证券行业收入预计继续承压。作为三大传统业务之一,投行业务收入的稳定“入账”成为多家券商业绩的重要保障。

对于前三季度投行业务,西部证券非银首席分析师罗钻辉指出,前三季度股权承销规模持续攀升,债券承销规模回落拖累业绩。预计前三季度证券行业的投行业务收入为468亿元,同比下降1.7%,预期主要是受到债券承销规模回落所致。

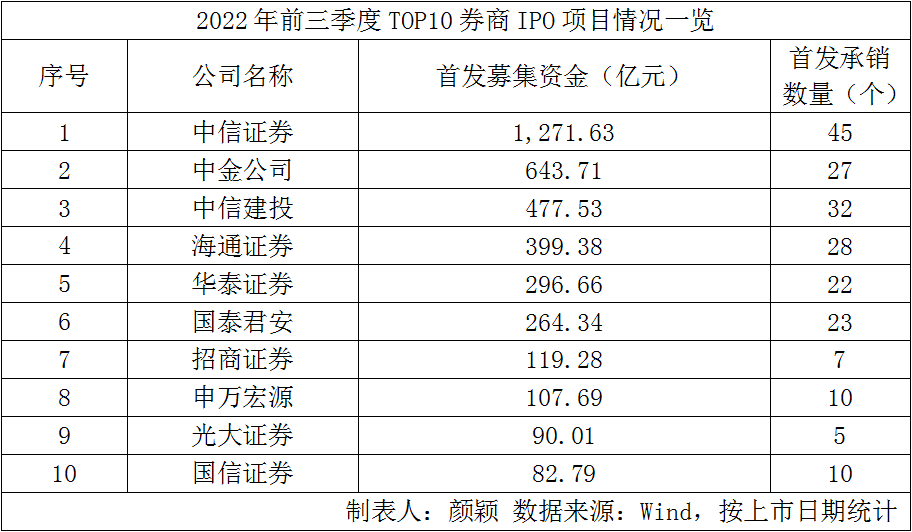

Wind数据显示,按上市日计算,前三季度共有681家公司完成A股资金募集,合计募集资金12762.62亿元。其中,IPO首发家数达304家,首发募集资金达到4862.99亿元;再融资377家,募集资金7899.63亿元。

从参与首发项目数量和规模上来看,中信证券毫无悬念地排在首位,前三季度首发承销项目多达45个,首发募集资金1271.63亿元;其中包含中国海油、中国移动、徐工机械、海光信息等多个大型项目,实际募集金额均超百亿。中金公司和中信建投分别为第二位、第三位,参与首发募集资金分别为643.71亿元、477.53亿元,首发承销数量分别为27个、32个。

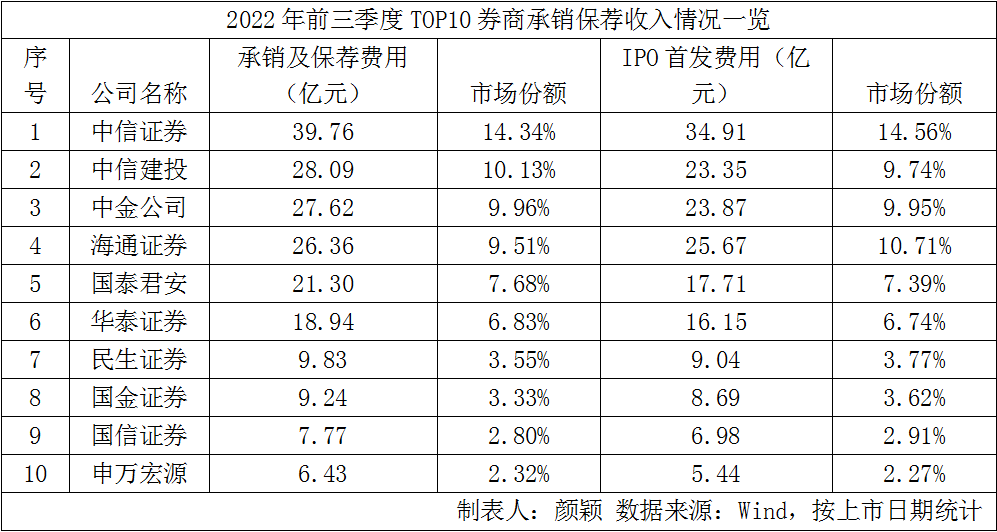

整体主承销收入方面,前三季度74家券商合计获得277.24亿元的收入。其中IPO首发239.78亿元,增发19亿元,配股0.2亿元,可转债发行18.25亿元。

从行业排名来看,中信证券前三季度揽入承销及保荐费用39.76亿元,稳居行业首位。收入分居第二至第五位的券商分别是中信建投、中金公司、海通证券和国泰君安,承销保荐收入分别为28.09亿元、27.62亿元、26.36亿元、21.30亿元。

IPO收入上,中信证券以34.91亿元的规模遥遥领先,海通证券、中金公司、中信建投收入分别为25.67亿元、23.87亿元、23.35亿元,均超过20亿大关。

此外,民生证券以9.83亿元的承销保荐收入,位居行业第七的位置。但与去年同期的11.22亿元相比,民生证券收入下滑明显,且是前十券商中仅有的收入规模下降的公司。

合并计算之下,排名前十的券商合计承销及保荐费用达到195.36亿元,市场份额合计超七成。其余64家券商“分羹”其余三成市场,行业马太效应持续加剧。

中金公司拿下港股承销王

港股市场方面,今年前三季度,港股募资活动相对放缓。Wind数据显示,2022年前三季度港股一级市场股权融资金额为1924亿港元,与去年同期相比降幅达到68.18%。

整体来看,前三季度仅有55家企业在港股成功IPO上市,较去年同期的73家减少24.66%;IPO募集金额仅为732亿港元,较去年同期的2885亿缩减74.63%。

由于中概股面临的外部监管政策不确定性有所增加,中概股回归上市成为香港资本市场募资活动的重点之一,今年以来共有8家中概股企业回归上市。

从承销情况来看,2022年前三季度,中金公司以175.79亿港元的总承销规模和24家的总承销数量,居于港股承销机构榜首。瑞银证券排名第二,前三季度承销规模85.88亿港元,承销数量23家。招银国际以58亿港元排在第三位,承销数量为20家。

此外,中金公司还以全球协调人的身份参与了20家IPO,以账簿管理人的身份参加20家IPO,均排在行业首位。

行业“新趋势”难撼投行地位

近年来,投行业内资源持续向头部券商倾斜,内卷程度不断加大。而近期“新鲶鱼”的出现,引起行业关注。

据了解,近期登陆科创板的富创精密,开创了由律师事务所参与招股书撰写的先河。该次招股书由中伦律师事务所参与撰写,共有5名律师参与招股书撰写、验证笔录编制等工作。中伦所此次获得的律所费用高达3750万元,占总发行费用的14.25%。

对此,北京某大型律所非诉律师向记者表示,类似的项目机会较为难得,其所在团队已将富创精密项目作为典型案例进行分析并通报学习,希望在后续能够加强相关业务的开展。但他也坦言称,“律师在招股书中参与度相对有限,无法承担招股书专业的全部或者主要工作,主要是基础尽调和法律问题。”

去年10月,证监会曾发布《关于注册制下提高招股书信息披露质量的指导意见(征求意见稿)》,其中就曾提到:鼓励通过编制招股书验证笔录等方式提升招股书信息披露质量,律师可以会同保荐人起草招股书,提升招股书的规范性。

允泰资本创始合伙人、首席经济学家付立春认为,在目前资本市场体系里,投行、律所、会计所三者职能划分越来越明晰,包括外部的第三方机构与内部的公司决策分工也更加明确,更适合分业进行专业化推进。从提高整体投行工作的角度看,从业人员在各个投行以及律所、会计所以及上市公司之间的流动,其实可以弥补专业度、参与度的不足,以及解决其他相关的委托代理关系等。

中信建投非银分析师赵然此前指出,预计下半年券商板块主要增量在经纪/投行业务上。全面注册制渐行渐近,IPO和再融资常态化,发行节奏明显加快,新经济动能为投行业务提供景气度上行空间。

又见“百亿爆款”

年内券结基金首发规模一举破千亿

券结模式基金持续快速增长。近日,在市场低迷中还有“百亿爆款”基金问世,这只基金正是券商交易结算模式基金,由此年内券结基金发行一举突破千亿元。业内人士表示,券结模式深化券商和基金的合作,券商发力代销基金等财富管理业务动力更足。

券结模式对券商最直接的影响是打破了托管行结算模式下一家基金公司对一家券商交易分仓不超30%的限制,有利于头部券商在数百亿的基金交易佣金分仓中占据更大份额;而对基金公司而言,券商合作的加深有利于产品的销售。

前三季发行数猛增近50%

刚刚又出“百亿爆款”

今年股票市场状况不如去年,不过Wind数据显示,今年前三季度仍有137只券结模式基金成立,发行总规模905亿份,平均单只基金募资6.61亿份;虽然单只基金平均规模较去年有所下降,但基金发行数量较去年前三季度的93只,却是增幅高达47%,接近50%;距离去年全年的148只也不远了;数量也远超2020年全年的62只。由此,券商结算模式基金达到431只,最新总规模为5085亿元。

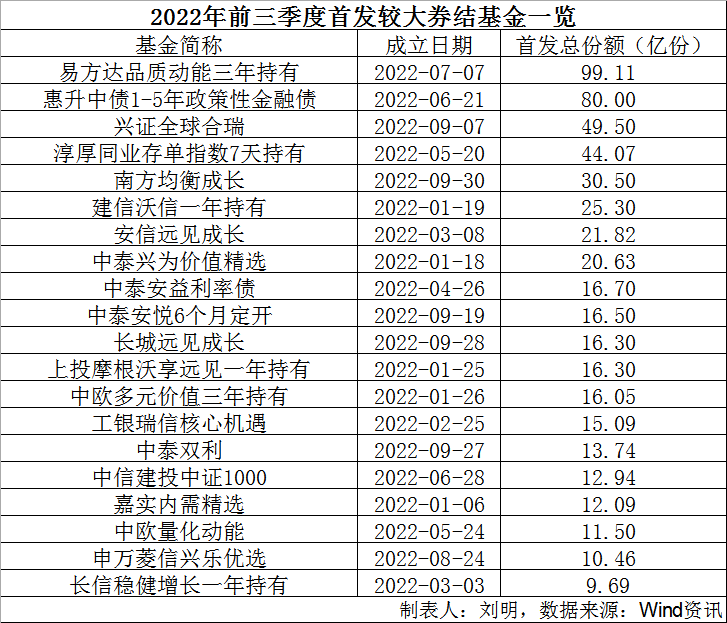

不只是前三季度发行数量大增,国庆节后马上又有券结模式“爆款”基金出现。10月13日,知名基金经理赵诣的泉果旭源三年持有期混合基金发行,两天就募资超百亿,提前结束100亿上限的募集并比例配售。值得注意的是,作为泉果基金旗下首只公募基金产品,该基金产品采用券结模式。由此,今年以来2只百亿级主动权益新发基金,都是券商交易结算模式,此前易方达品质动能三年持有期基金,首发99亿份,也是券商交易结算模式基金。

据统计,今年以来首发规模较大的券商结算模式主动权益基金还有兴证全球合瑞、南方均衡成长、安信远见成长、中泰兴为价值精选等,首发规模在50亿份到20亿份之间;固收类基金有惠升中债1-5年政策性金融债、淳厚同业存单指数7天持有等产品发行规模也较大。不过,首发规模在10亿份以上的基金合计有19只。

深圳一家资深基金券商业务负责人向中国基金报记者表示,券商结算模式受政策鼓励,另外如今券商在基金代销方面的能力不断增强,以及对券商研究服务等需求,基金公司也愿意更加深度和券商合作,券商结算基金也因而不断增加。

南方基金也曾向中国基金报表示,由“托管行结算模式”转为“券结模式”,一是符合监管鼓励的方向。二是管理人深度绑定券商,有利于借助券商做好产品持营和投资者陪伴。并且未来券商结算模式发展空间巨大,会有越来越多的管理人选择和券商合作发行券结模式产品。

基金业务想象空间大

券商积极性高持续发力

2017年年底,证监会发文开始试点券商结算模式,首批6家新基金公司试点采用券商结算模式。而后到2019年年初,由试点转入常规,鼓励老基金公司的新产品也采用券商结算模式。由于基金业务给券商带来的巨大吸引力,券商们都在积极地展开券商结算基金等相关业务。

券商结算基金对券商而言,首先最直接的是交易佣金分配不再受限原来托管人模式下,一家基金公司给一家券商分仓不超30%上限。基金交易佣金分仓对券商也是一块重要收入,2021年基金分仓的交易佣金为220亿元。券商结算基金虽然目前在基金总数量中占比还不大,但数量在不断增长,尤其是新基金当中。

市场环境不佳的情况下,今年上半年券商佣金分仓整体较去年同期略微回落。然而券商结算模式基金的佣金分仓,虽然目前金额还不算很大却有翻倍式增长,今年上半年券商结算基金分仓交易佣金5.38亿元,而去年上半年只有2.77亿元,很重要的原因就是券商结算模式基金不断增多。而对券商来说,以前一只基金给很多券商分仓,如今券商结算模式之下,交易席位集中起来。如去年仅睿远成长价值一只基金的交易佣金6470万元,100%全部分给了中信证券。

也有券商表示要依托公司大销售平台,持续巩固券结业务优势。兴业证券在今年半年报中表示,公司持续巩固在券结业务方面的先发优势,依托公司大销售平台,进一步覆盖机构客户金融产品投资需求,以布局基金To B业务为新抓手,建立券结业务生态圈。

实际上,不只是结算、交易,券商在基金托管方面也在积极用力。近日,第一创业证券获批基金托管资格,成为继东方财富证券和南京证券之后,年内第三家拿到基金托管牌照的券商,获得基金托管资格券商由此达到30家,此外还有多家券商正在申请入场。2021年基金托管费合计289亿元,对券商而言又是一个重要业务领域。

有券商研究人士表示,向财富管理转型,已经成为越来越多券商的共识。而和基金加深合作,也是包括代销、基金投顾等业务在内的券商财富管理的重要发力点,有利于优化券商收入结构,拓展轻资产的多元化收入来源。

2022-10-16 17: 35

2022-10-16 17: 09

2022-10-16 15: 45

2022-10-16 15: 17

2022-10-16 14: 47

2022-10-16 14: 18