10月25日晚,啤酒巨头华润啤酒公布了一项大动作,拟以123亿元的总代价,收购贵州金沙窖酒酒业有限公司55.19%的股权。从参与山西汾酒改制,到投资山东景芝白酒、参股金种子酒,再到如今控股金沙酒业,华润系的白酒版图可谓日臻完善。

华创证券食品饮料首席分析师欧阳予表示,华润啤酒的销售渠道和营销管理优势,有望赋能旗下酒企全国化加速布局,亦可促进白酒企业内部效率提升,而白酒在团购渠道运营和历史文化挖掘方面的经验,也为啤酒高端化发展赋能。

123亿收购金沙酒业

公告显示,华润啤酒拟收购金沙酒业55.19%股权,总交易对价约为123亿人民币。其中,以增资形式认购金沙酒业按经扩大股本的4.61%新股,总对价为约10.3亿人民币;以购股形式购买金沙酒业旧股占按经扩大股本的50.58%,总对价为约112.7亿人民币。

金沙酒业是贵州最早的国营白酒生产企业之一,2007年,原金沙窖酒厂增资扩股改制为贵州金沙窖酒酒业有限公司。据金沙酒业官网介绍,公司旗下共有两大品牌,一是摘要,定位“来自贵州金沙的高端酱香白酒”;二是金沙回沙,定位“来自贵州金沙的酱香名酒”。

目前金沙酒业拥有员工3000余人,固定资产达35亿元,年产基酒达2.4万吨。“十四五”期间,将投入85亿元进行产能扩能,“十四五”末达到5万吨/年基酒产能和20万吨基酒储存规模。

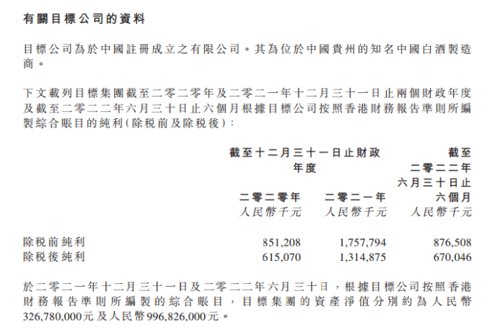

财务数据方面,2021年全年及今年上半年,金沙酒业除税后纯利分别约为13.1亿元及6.7亿元;资产净值分别分别为3.27亿元及9.97亿元。

此次华润啤酒收购金沙酒业,意味着华润系在酱香型白酒方面也有了布局,清香、浓香、酱香型白酒版图基本形成。

根据行业顾问BostonConsultingGroup的资料,2021年中国白酒行业的市场规模约为人民币6030亿元,自2010年至2021年按8.7%的复合年增长率增长。2021年酱香型白酒行业占中国白酒行业约31.5%,市场规模约为人民币1900亿元。自2015年至2021年,酱香型白酒行业的市场规模按17.3%的复合年增长率增长。酱香型白酒具有较高的盈利能力,2021年酱香型白酒企业的加权平均毛利率及纯利率分别约为82%及41%。

华润集团认为,酱香型白酒倾向于跨越消费周期并产生长期的盈利回报,特别是鉴于中国对酱香型白酒的需求不断增长及消费升级趋势。收购优质稀有的白酒资产的控股股权乃罕见良机,同时,因金沙酒业的高利润率及强健经营现金流,将显著提升集团估值。

“结合集团现有分销渠道与金沙酒业在白酒业务方面的丰富知识及经验而产生协同效应,从而使经扩大集团能够进一步提升其品牌影响力,扩大其业务范围与规模,最终提高其业务增长及盈利能力。”

华润系白酒版图日臻完善

作为国产啤酒龙头企业,华润啤酒白酒版图的布局由来已久。

早在2013年,华润投资建设华润雪花啤酒(海拉尔)有限公司满洲里分公司,将原海威啤酒厂啤酒罐装生产线改为白酒生产线,先后研制出了满洲里纯粮白酒、百年满洲里三年、五年等20多款新品白酒。

随后,2018年2月,山西汾酒启动混改,华润旗下华创鑫睿以51.6亿元的价格入股,持股占当时山西汾酒总股本的11.45%。目前,华创鑫睿持有山西汾酒11.38%股权,为公司第二大股东。

据山西汾酒2022年半年报,公司现任高管有多位来自华润,华润(集团)有限公司助理总经理陈鹰兼任山西汾酒副董事长、董事;华润资本管理有限公司首席经济学家余忠良兼任山西汾酒董事。

初次尝试投资山西汾酒后,华润并没有停止对白酒业务的拓展。2020年12月,沱牌舍得70%的股权进行拍卖,起拍价为39.9亿元。华润参与了竞买,但最终的拍卖结果显示,郭广昌通过旗下上市公司取得舍得的控制权,并成为舍得酒业的实控人。

竞买沱牌舍得股权未果,华润又看上了山东景芝白酒。2021年8月,华润宣布收购景芝酒业旗下景芝白酒60%股权,将景芝的白酒业务收入囊中。

2022年华润加速布局白酒,今年6月24日,华润参与金种子集团战投,接受阜阳投发持有金种子集团49%股权转让,将金种子酒业揽入怀中。

时隔4个月,华润再度出手,拟大手笔拿下金沙酒业51%的股权。从参与山西汾酒改制,到投资山东景芝白酒、参股金种子酒,再到如今控股金沙酒业,华润的清香、浓香、酱香型白酒版图基本形成。

华润啤酒123亿的交易对价,对应的金沙酒业2021年市盈率为17倍。国金证券认为,酱酒热处于去泡沫阶段,行业估值逐步回归理性,公司收购的时机、估值均较合理。

“相对于啤酒行业,白酒行业具有市场大、增长稳、盈利高的特点,具备竞争优势的企业在集中度提升背景下增长前景广阔。”欧阳予表示,2021年以来,华润陆续收购山东景芝、金种子酒股权以试水白酒业务,如今通过并购金沙酒业,白酒业务版图进一步完善。从啤酒龙头视角看,当前白酒企业在品牌、产品、价格、渠道、人才管理等优化潜力依然较大。华润啤酒的销售渠道和营销管理优势,有望赋能旗下酒企全国化加速布局,亦可促进白酒企业内部效率提升,而白酒在团购渠道运营和历史文化挖掘方面的经验,也为啤酒高端化发展赋能。啤白协同,有望迈向“中国的帝亚吉欧”,成为综合性酒业平台。

白酒股普遍走高

央企华润斥资上百亿收购白酒企业,市场可能也已意识到目前白酒估值性价比,白酒板块相关股票今日普遍上涨。金种子酒一度大涨逼近涨停,截至收盘涨4.54%,水井坊涨超3%,酒鬼酒、海南椰岛等多股涨逾2%。

受双节消费平淡、以及“禁酒令”传闻影响,白酒股近期跌幅相对较大,贵州茅台国庆节后累计跌超20%。

东海证券认为,国庆期间,白酒销售区域存在分化,江苏、安徽表现较优,宴席回补明显,龙头表现较优,除部分疫情影响较重区域,整体库存并未增加,保持合理;另一方面,国内多数上市龙头酒企全年打款任务已完成或接近完成,业绩压力可控,龙头无虞,四季度市场进入去库存阶段,去库存效果对春节表现、2023年酒价影响直接,望成为四季度股价核心动因。

国海证券表示,在今年酒企经营环境承压的情况下,各龙头酒企继续保持高速增长,连续三年兑现业绩,充分体现白酒行业的韧性,疫情扰动和消费疲软并未破坏行业消费升级的核心逻辑。整体来看,疫情的确对实际动销产生影响,部分酒企库存略高,但相比三四线小酱酒,高端+区域次高端龙头的需求稳定,终端动销正常,库存压力可控。

责编:万健祎

校对:祝甜婷

2022-10-26 18: 30

2022-10-26 18: 00

2022-10-26 17: 30

2022-10-26 17: 03

2022-10-26 17: 00

2022-10-26 16: 09