打开APP

上市公司2022年报和2023年一季报披露均已收官,证券时报梳理出10大热门行业公司的营收、利润及相应增速数据,以飨读者。

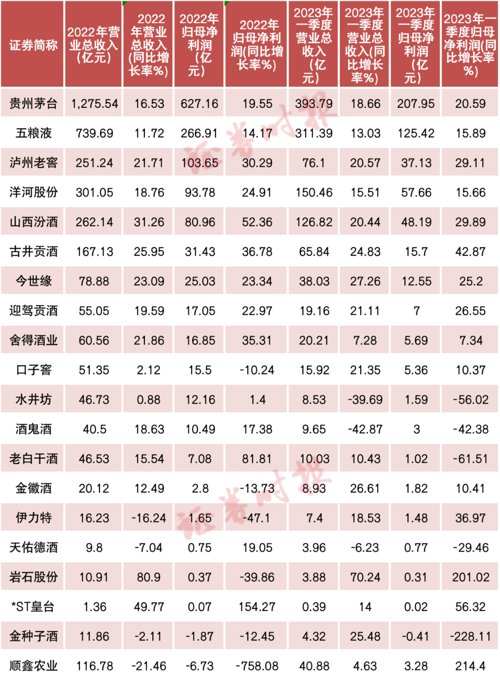

头部酒企增长稳健

随着疫情形势转向平稳,今年一季度消费总体呈现稳健复苏态势。数据显示,2023年一季度,社会消费品零售总额同比增长5.8%,全国居民人均消费支出同比增长5.4%,均创一年来新高;最终消费对经济增长的贡献率达到66.6%,明显回升。

在此背景下,酒类上市公司今年一季度业绩回暖,头部酒企增长更为稳健。白酒上市公司中,“茅五洋泸汾”去年和今年一季度业绩均实现双位数增长。山西汾酒、泸州老窖等业绩增长相对较快,山西汾酒2022年归母净利润增长52.36%,今年一季度再增长29.89%。

但也有白酒企业一季度业绩下滑,甚至出现亏损的情况。水井坊、酒鬼酒、老白干酒、金种子酒等不少酒企业绩下滑,金种子酒为一季度唯一一家亏损的白酒上市公司。

啤酒上市公司去年业绩总体增长乏力,青岛啤酒、重燕京啤酒等头部啤酒企业实现双位数增长。随着外部环境扰动显著减弱,啤酒上市公司今年一季度业绩回暖,青岛啤酒、燕京啤酒、惠泉啤酒、重庆啤酒等多家公司业绩增长较快。

其他酒方面,预调酒龙头百润股份2022年业绩下滑21.74%,今年一季度翻倍增长,归母净利润达1.88亿元。葡萄酒龙头张裕A去年业绩出现下滑,尽管今年一季度业绩仍在下降,但降幅明显收窄。

机构:把握业绩确定性

首创证券近日发布研报称,由于节后淡季处于信息空窗期,以及4月份糖酒会产业反馈相对平淡,白酒板块近两个月表现为震荡调整走势。预计二季度行业整体处于渠道消化库存、厂家控量稳价的阶段,下半年随着渠道库存逐步出清,中秋、国庆传统旺季到来,以及商务消费有望恢复,行业基本面有望出现边际改善。全年来看,白酒行业消费复苏趋势有望持续,酒企则有望表现为进一步分化。一季报披露窗口期到来,当前建议把握业绩确定性,坚守白酒龙头。

从3月开始,白酒步入消费淡季, 3月、4月、5月为库存消化期,整体动销情况转弱属正常现象,白酒基本面整体仍处于向好区间。平安证券认为,伴随更多白酒企业年报和一季报业绩披露,复苏逻辑将逐步得到验证,叠加消费场景恢复、消费信心改善以及五一、端午动销激励, 6月开始行情将显著转好,白酒复苏趋势将延续。分价格带来看,高端酒确定性不减,表现依旧稳健,终端反馈积极;次高端酒企库存逐步消化,环比有所下降,库存低于去年第三季度;地产酒本轮表现较优,恢复节奏快,酒企改革逐步落地,期待后续改革效能兑现;中端及大众酒多款新品上市,关注新品铺货动销情况。

德邦证券的研报也认为,今年五一期间,携程平台国内酒店、景区门票、机票订单量均超过2019年水平,五一放假时间较长,预计也将对宴席消费有带动作用。年后啤酒消费逐步回暖,餐饮、夜场等场景改善恢复带动啤酒现饮渠道增长。3月啤酒当月产量同比提升20.4%达到343.30万千升,目前全国气温上升速度加快迎来旺季备货阶段,叠加去年3-5月行业销量低基数,场景恢复+低基数高增长有望带动啤酒行业实现淡季不淡。

2023-05-03 20: 40

2023-05-03 20: 30

2023-05-03 20: 00

2023-05-03 19: 30

2023-05-03 19: 01

2023-05-03 18: 40