打开APP

"五一"小长假已经结束了,节假日期间市场看点颇多,多件重磅大事或对国内市场开盘交易有一定的影响,带您一文了解假期重要资讯及全球市场表现。

// 假期10件大事 //

1、美联储公布利率决议

美联储于北京时间5月4日凌晨2点公布5月利率决议,美联储此次加息25个基点,为自去年3月以来第十次加息,基准利率区间升至5%-5.25%,创2007年8月来最高。声明删除关于“适宜进一步加息”的措辞,暗示将暂停加息。声明多次重申,将把本轮加息周期以来数次紧缩以及传导机制的滞后性纳入考量,以确定“未来额外的政策紧缩程度”。

2、人民币再迎大消息,“北向互换通”实施

央行发布《内地与香港利率互换市场互联互通合作管理暂行办法》,自4月28日起施行。央行有关部门负责人表示,“北向互换通”初期全市场每日交易净限额为200亿元人民币(即全部境外投资者通过“北向互换通”开展利率互换交易在轧差后的名义本金净额每日不超过200亿元人民币),清算限额为40亿元人民币(即上海清算所与场外结算公司之间净头寸对应的“互换通”资源池风险敞口上限为40亿元人民币)。未来,可根据市场发展情况适时调整额度,并对外公布。

3、4月官方制造业PMI为49.2%

国家统计局公布数据显示,中国4月制造业PMI、非制造业PMI和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点,三大指数不同程度回落,但总体产出继续保持扩张,企业生产经营活动延续恢复发展态势。

统计局表示,受市场需求不足和一季度制造业快速恢复形成较高基数等因素影响,4月制造业PMI降至临界点以下,景气水平环比回落。

4、“五一”假期消费整体已超2019年

出行方面,据交通运输部消息,假期前3天(4月29日至5月1日),全国铁路日均发送旅客数量创近年来新高,较2019年同期增长25%;拥堵延时指数、地铁客运量等也明显高于近年同期水平。

电影方面,假期前3天(4月29日至5月1日),日均电影票房达到3.3亿元,恢复至2019年同期的76%,较2021年两年复合同比为-7.4%,人均观影人次827万人,恢复至2019年同期的82%。另据猫眼数据,截止5月3日上午10点,五一期间总票房已经接近13.5亿元。

旅游方面,据中国旅游研究院预测数据,五一假期旅游人次预计达2.4亿人次,恢复至19年同期104%。预计创造1200亿元以上旅游收入,恢复到19年83%。预计出游距离恢复至270-280公里,出游距离更远,同时预计游客在目的地停留将会更久。

餐饮方面,据商务部消息,5月1日,全国重点零售和餐饮企业销售额同比增长15.6%。其中重点零售企业汽车、服装、化妆品、金银珠宝销售额同比分别增长25.1%、24%、19.9%和9.6%。餐饮休闲类消费火热,重点餐饮企业销售额同比增长61.7%。

5、31省一季度GDP出炉

全国31个省份一季度经济数据全部出炉,有23个省份GDP增速超过全国4.5%的平均增长水平,8个省份低于全国水平。其中,吉林、西藏同比增长8.2%,增速并列第一;江西和福建分别增长1.2%和1.7%。

6、2022年沪市主板公司合计净利润同比增长2%

上交所消息,2022年,沪市主板公司合计实现营业收入50.55万亿元,同比增长6%;净利润4.16万亿元,同比增长2%;扣非后净利润3.95万亿元,同比增长3%。相较2019年,3项经营指标年均复合增长率分别为8%、6%和7%,上市公司经营质量持续稳步提升。

2022年上下半年,营收同比增幅分别为9%、5%,净利润同比增幅分别为6%、-2%,上半年保持较快增速,下半年增速虽有所回落,但较上年同期基本持平。2023年第一季度,沪市主板整体业绩重拾上升通道,净利润同比增长5%。

7、5月这些新规将实施

一批重磅新规将于5月起实施,涉及医疗保障基金监督检查加强、寿险与长护险责任转换业务试点、规范互联网弹出广告、“软文广告”等,另外还包括阶段性降低失业保险、工伤保险费率延续至明年底,证券期货业机构不得强制收集人脸等信息,举报社保挂靠代缴等情况最高奖励10万元,港澳居民来往内地通行证有效期延长,矿业权出让收益征收办法等。

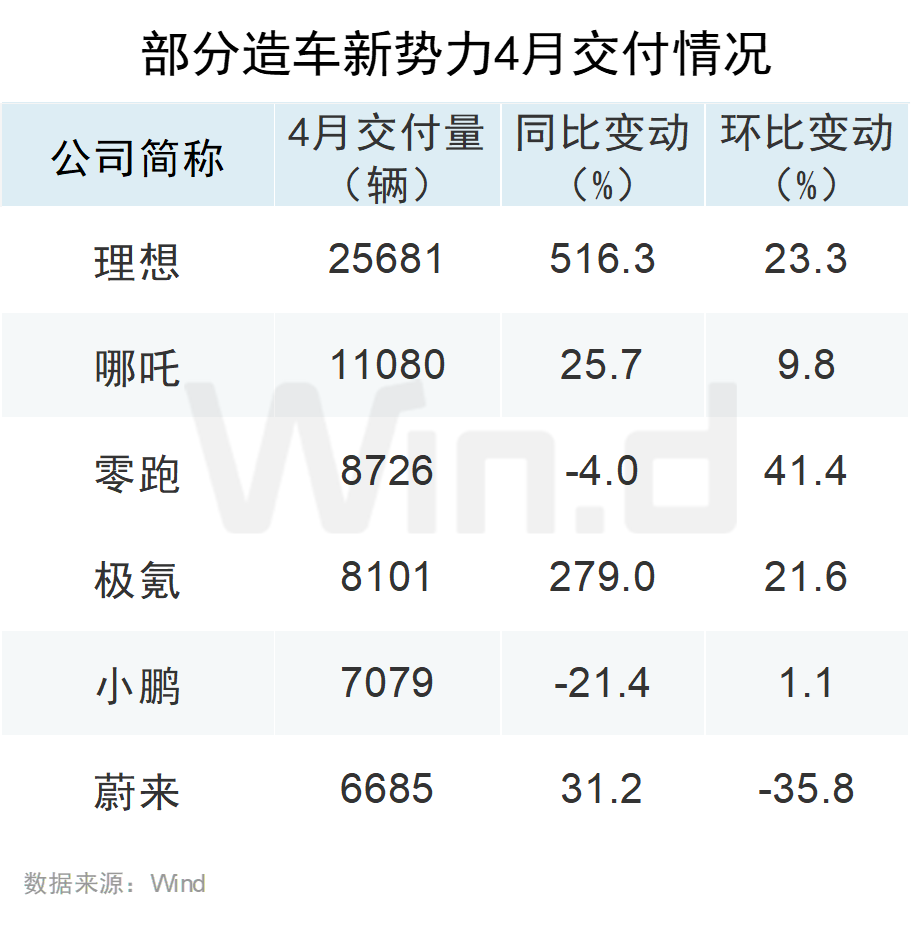

8、多家造车“新势力”交付情况出炉

多家新能源汽车企业公布4月的新车交付情况。在去年低基数的背景下,绝大多数车企今年4月的交付量都实现同比增长。造车新势力方面,理想汽车依旧保持强劲势头,其仍位列交付榜第一位,位列第二位的是哪吒汽车,零跑汽车居第三。

9、特斯拉新一轮全球涨价,正式开启

据特斯拉中国官网,目前特斯拉Model 3、Y车型全线涨价2000元。在涨价后,特斯拉Model3售价涨至23.19万元,Model Y售价涨至26.39万元。交付时间方面,目前Model 3的预计交付时间为1-4周,Model Y为2-5周。多名销微博、朋友圈官宣这一消息,并称“已订客户不受影响”。

10、美国又一大银行被接管

美国加州金融保护与创新部(DFPI)指定美国联邦存款保险公司作为第一共和银行的接管人,联邦存款保险公司接受摩根大通对第一共和银行的收购要约。美国联邦存款保险公司表示,第一共和国银行在8个州的84个办事处将于5月1日重新开业。除了承担所有存款,摩根大通同意购买第一共和银行几乎所有的资产。

同时,第一共和银行将被剔除出标普500指数、富时罗素、全球标准指数,5月3日生效。

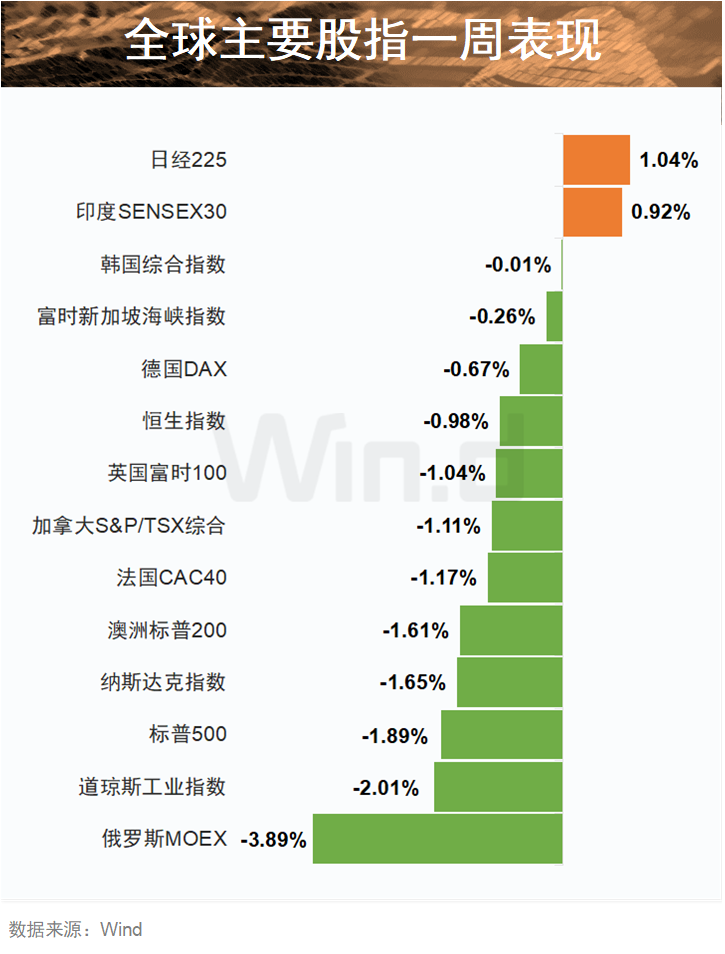

// 仅少数市场股市上涨 //

五一长假期间,全球多个市场正常交易,不过仅少数市场指数上涨。据Wind数据显示,5月1日至5月3日(周一至周三),全球仅2大股指录得上涨,分别为日经225指数和印度SENSEX30指数,涨幅分别为1.04%和0.92%。

其余全球市场股指均出现不同程度下跌。其中俄罗斯MOEX指数下跌幅度达3.89%,跌幅最大。美国三大股指均大幅下挫,道琼斯工业指数跌幅超2%。

可以看到,在五一长假期间,全球主要股指表现疲软,绝大多数出现下跌,且跌幅较大,仅少数指数上涨,需注意对A股开盘的影响。

// 机构看好5月行情 //

中信证券:布局业绩驱动的五月行情

预计5月A股仍处于今年第二个关键做多窗口中,并将步入业绩驱动的行情阶段,投资者心态由短暂失衡趋向平稳。配置上,建议紧扣业绩主线,重点布局医药、数字经济和“一带一路”板块中有业绩亮点的品种,以及其他板块中一季度业绩明显改善,且在二季度有望持续的细分行业。

招商证券:关注TMT、医药、地产链消费方向

每年4~9 月左右,A 股往往又一波靠产业趋势和景气斜率提升带来的结构性主升浪,市场总是会选择当年业绩增速最高和改善斜率最大的方向进攻。

从今年的角度来看,从去年基数效应的角度来看TMT、医药、地产链消费是改善斜率最大可能性。TMT 领域,受到AI+和数字经济大产业趋势推动,今年TMT 产业趋势改善斜率较大,前期应用和软件涨幅较大,后续向智能硬件扩散,软切硬,关注半导体、消费电子及元器件和机器人;除此以外建议关注地产链消费。

中金公司:机会大于风险

结合当前内外部环境,整体来看,二季度市场机会大于风险。结构层面,TMT仍有政策及产业预期支持。但经历前期过快上涨后波动也在加大,如果未来经济复苏好于预期,行业基本面逻辑可能重新重于主题逻辑,市场风格有望更加均衡。

行业方面,中金公司建议,以经济复苏为主线,关注政策支持领域,具体是三条主线:一是基本面修复空间和弹性大,且政策继续支持的领域,如泛消费行业和地产链等;二是关注产业链安全、数字经济等政策支持的成长领域;三是主题层面关注“一带一路”、国企估值重塑和数字经济建设等相关领域。

银河证券:结构性机会为主

国内方面,消费将带动加快经济修复的节奏,给A股奠定良好的投资环境,同时也给资本市场注入强催化剂。二季度的乐观预期不断提振市场信心,有望支撑市场在震荡中上行。

我们认为5月受经济持续复苏预期向好的驱动,市场有望震荡向上,仍以结构性机会为主,已充分调整+基本面扎实的高景气板块是配置主要方向。投资策略应当聚焦风险已充分释放+低估值的龙头个股。

华鑫证券:节后A股或将重回震荡上行

政策、经济和资金三方有望共振,节前市场恐慌杀跌有望在节后得到修复。国内经济延续弱复苏,美联储加息将止,增量资金可期;业绩落地,政策未有转向,节前避险以及对于政策和业绩的担忧情绪有望缓解,节后A股或将重回震荡上行。全年主线仍在中字头和AI+之间轮动,二季度会适度向消费复苏方向扩散:

1)关注“中特AI”即AI+与中特估的交集方向,如通信中的运营商、传媒中的出版、电子中的半导体国产替代、计算机中的服务器与国产软件、基建央企中的AI+设计等;

2)基本面改善的消费修复方向,特别是业绩环比改善,盈利预期继续上行的食品饮料、家用电器和美容护理行业。

2023-05-04 12: 22

2023-05-04 12: 00

2023-05-04 11: 35

2023-05-04 11: 10

2023-05-04 10: 50

2023-05-04 10: 30