打开APP

随着美国6月通胀超预期降温,美联储数十年来最激进的加息周期或许即将划上句点。

美联储重磅变动!通胀超预期跳水

中概股狂欢

周四(7月13日)美股延续上升势头,三大指数集体收高,走出日线四连涨。盘前美国最新公布的6月份PPI年率超预期放缓至0.1%,为2020年8月以来新低。这一组数据与昨日CPI的降幅都很明显,国际三大评级机构之一的标普甚至开始预计美联储将暂停加息。

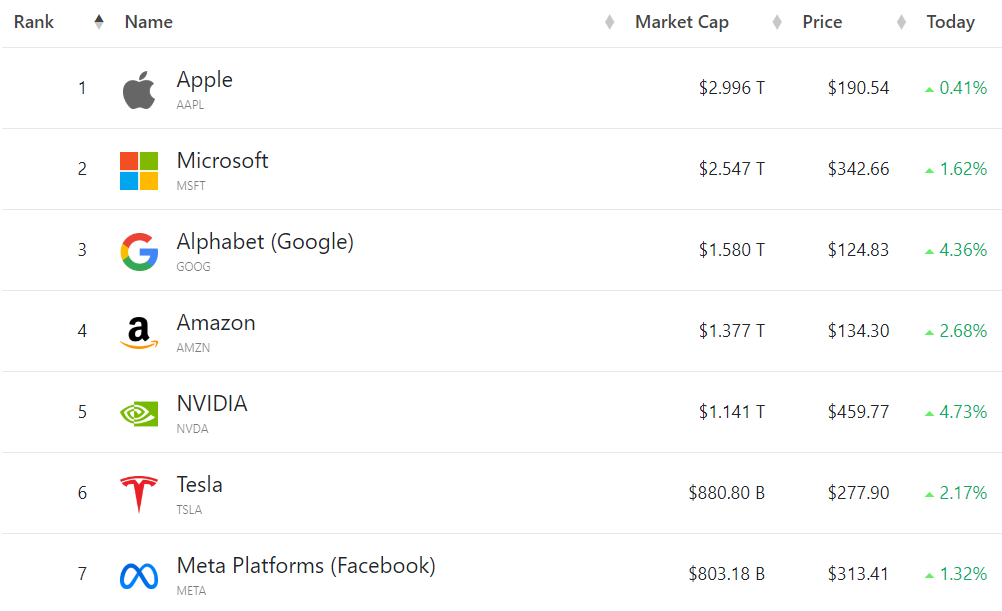

大型科技股集体收升,(按市值排列)苹果涨0.41%,微软涨1.62%,谷歌C涨4.36%,亚马逊涨2.68%,特斯拉涨2.17%,Meta涨1.32%。英伟达涨4.73%,报每股459.77美元,再创历史新高。

7月12日,美国劳工部公布的数据显示,美国6月CPI同比上涨3%,创逾两年最小同比涨幅。6月核心CPI同比上涨4.8%,创下2021年10月以来最低。

牛津经济研究院的经济学家在一份报告中写道,“6月份的PPI涨幅低于预期,前两个月的数据也被下调了。再加上昨日发布的CPI数据,这些报告进一步支持了我们的观点,即美联储7月份将进行本轮紧缩周期的最后一次加息。”

与此呼应的是,12日美联储发布的经济状况“褐皮书”也显示,美国物价总体小幅上涨,一些地区的上涨速度有所放缓。另一方面,美国近几周的整体经济活动略有增长,就业人数略有增加,雇主仍然面临招工难问题。

虽然通胀进一步消退可能不足以阻止美联储7月恢复加息,但也足以让7月加息成为“终曲”的概率大增。芝商所美联储观察工具显示,美联储本月晚些时候将基准利率上调25个基点的可能性超过90%,但9月份再次加息的可能性已经只有微不足道的10%。

渣打中国财富管理部首席投资策略师王昕杰对21世纪经济报道记者分析称,鉴于美国去年6月的通胀数据高点,本月的通胀数据因为基数效应出现超预期下降并不算太意外,但这个因素已经被市场所定价,所以7月加息概率没有大幅下降,市场预期7月加息的概率维持在90%左右,目前十年期国债收益率已经计入未来可能会加息一次,市场预期7月加息很可能会是本轮加息周期的最后一次加息。

从种种迹象来看,美联储的漫漫加息路即将走到尽头。

通胀为何超预期降温?

和一年前通胀触及的四十年来高位相比,今年6月3%的通胀率仅为去年同期9.1%的三分之一。6月美国消费者在二手车和机票上的支出有所减少,租金增幅为2022年初以来最慢的一个月,不过,汽车保险和娱乐服务价格有所上涨。

2022年6月全球能源价格快速上涨,推动美国通胀率升至四十年高点。而一年之后,通胀大幅放缓的一个关键原因就是基数效应。

中国银行研究院研究员曹鸿宇对21世纪经济报道记者分析称,6月美国通胀超预期下行,这主要是受到上年同期高基数影响。

具体来看,美国核心通胀与整体通胀均环比增长0.2%,均低于预期0.1个百分点,核心商品环比转负,核心服务环比增速下行,带动美国通胀降温。

此外,美联储主席鲍威尔关注的核心服务业价格也创下18个月来最小同比涨幅。美国6月份不含住房和能源的服务业价格同比上涨4%,为2021年底以来最小涨幅。

最新的抗通胀进展并不意味着对抗物价压力的斗争结束了,市场普遍认为美联储本月晚些时候将再次加息。

里士满联储主席巴尔金在CPI数据发布后表示,通胀率仍然过高,美联储的目标是2%,如果后撤得太快,通胀就会重新走强,届时就需要美联储做得甚至更多。

与此类似的是,前纽约联储主席威廉·杜德利也表示,最新的数据引发了一个问题:7月份是否会是最后一次加息?他更希望看到非农数据和工资增速放缓,如果劳动力市场过于紧张,通胀率将很难回落至2%。

另一方面,在7月26日美联储大概率加息25个基点后,相当长一段时间不再加息的概率比以往任何时候都要大。

基数效应消退后警惕通胀反弹

与2022年6月的CPI巅峰相比,基数效应使得通胀降温格外剧烈。但事实上,随着接下来基数效应逐渐消退,未来数月的物价同比涨幅可能会略有抬头。

下半年通胀是否会反弹?王昕杰认为主要看两个方面。

第一个方面就是通胀的基数效应。去年三季度美国通胀达到顶峰,因此基数效应为今年三季度的通胀提供了降温的契机。但是,随着基数效应可能在四季度边际递减,未来通胀在同比数值有小幅上涨的可能。

第二个方面是劳动市场数据,因为目前通胀的压力不是来自于商品的输入型通胀,而是由工资上涨带来的内生型服务性通胀。如何在失业率不飙升的情况下实现美国就业市场供需的平衡?这是对抗通胀或者引导未来经济增长不进入到深度衰退的关键。

富有韧性的劳动力市场可谓是一体两面,一方面推动了经济增长,但也令通胀持续高企。美国雇主继续以稳健的速度增加就业岗位,薪资涨幅依然强劲,使得美国人得以继续支出,加剧通胀压力。12日公布的数据显示,6月份经通胀调整后的平均时薪连续第四个月上涨,同比上涨1.2%,创下2021年3月以来最大涨幅。

不过,至少从目前看,美国的薪资通胀压力已经部分缓解。王昕杰表示,美国工资增长虽然有所反复,但相比于之前有了比较明显的回落,叠加上加息,紧信用会有滞后效果,未来劳动力市场的供需关系有可能进一步缓解。

对于未来,王昕杰表示,仅仅因为基数效应得来的通胀降温远远不够,接下来通胀的基数效应会开始边际下滑,需要警惕通胀反弹风险。不过,如果从6月通胀环比增加0.2%这一层面来看,未来的加息必要性正在降低。

紧缩预期仍有反复风险

鉴于下半年通胀可能会反弹,未来美联储货币政策或许仍存在变数,紧缩预期仍有反复风险。

旧金山联储发布的研究报告显示,如果新冠疫情之前的经济趋势再次出现,劳动力市场适度降温可能不足以使超级核心通胀下降,剔除食品、能源和住房相关因素后的价格压力可能难消。而超级核心通胀居高不下可能会增加美联储不得不采取更多加息行动的概率。

宏利投资管理环球宏观策略部联席主管Sue Trinh对21世纪经济报道记者表示,通胀仍然令人担忧。在收入增长强劲和经济活动强劲等因素影响下,核心通胀居高不下,劳动力供应紧张导致服务通胀升温的风险加剧。相比市场预期,央行可能将维持为期更长的严格限制措施。

曹鸿宇告诉记者,虽然6月通胀数据低于预期,但市场对于7月美联储再度采取加息措施的概率仍超过九成,未出现明显变化,而美联储更远期的货币政策取向仍需进一步观察。

展望下半年,通胀基数效应将有所降低,美国消费和薪资仍保持一定韧性,美国通胀继续快速下行的概率并不高,预计未来一个时期将在当前水平保持震荡。对于美联储货币政策,6月美联储曾持续释放下半年将再加息两次的信号,虽然最新通胀数据公布后市场对于9-12月美联储中止加息的预期升温,但对于美国通胀前景仍不宜过度乐观,若通胀出现反复,曹鸿宇认为美联储仍存在较高加息可能。

未来另一个关键问题是,美国能否避免衰退、实现经济软着陆?

Trinh对记者表示,经济活动受到超额储蓄和消费重心由商品转向服务等因素支持。近期的经济数据显示,发达经济体今年的开局优于预期,让我们相信经济衰退将延迟出现,但并非不出现。

有着“老债王”之称的传奇投资人比尔·格罗斯(Bill Gross)一针见血地指出,美国4万亿美元的新冠疫情救助资金仍在支撑经济,这也是物价上涨的部分原因,消费者还在消耗最后5000亿美元左右的超额积蓄,这股消费力量第四季度可能会耗尽,届时经济衰退的噩梦可能就要降临了。

从种种迹象来看,美国经济衰退更可能是被推迟,而不是被避免。王昕杰分析称,美联储加息和缩表导致资产负债表规模下降以及量化宽松工具流动性下滑,预计美国三季度的信用数据可能会持续下降,美国仍然有70%的概率进入到温和衰退,但衰退的时间点由今年的四季度后移到明年一季度。

2023-07-14 11: 00

2023-07-14 10: 43

2023-07-14 10: 10

2023-07-14 09: 45

2023-07-14 09: 29

2023-07-14 09: 12